Xu hướng năng động sau chiến lược tăng cường gấp ba lần SuperTrend

Tác giả:ChaoZhang, Ngày: 2025-01-17 14:37:39Tags:ATREMAsiêu xu hướngSLTS

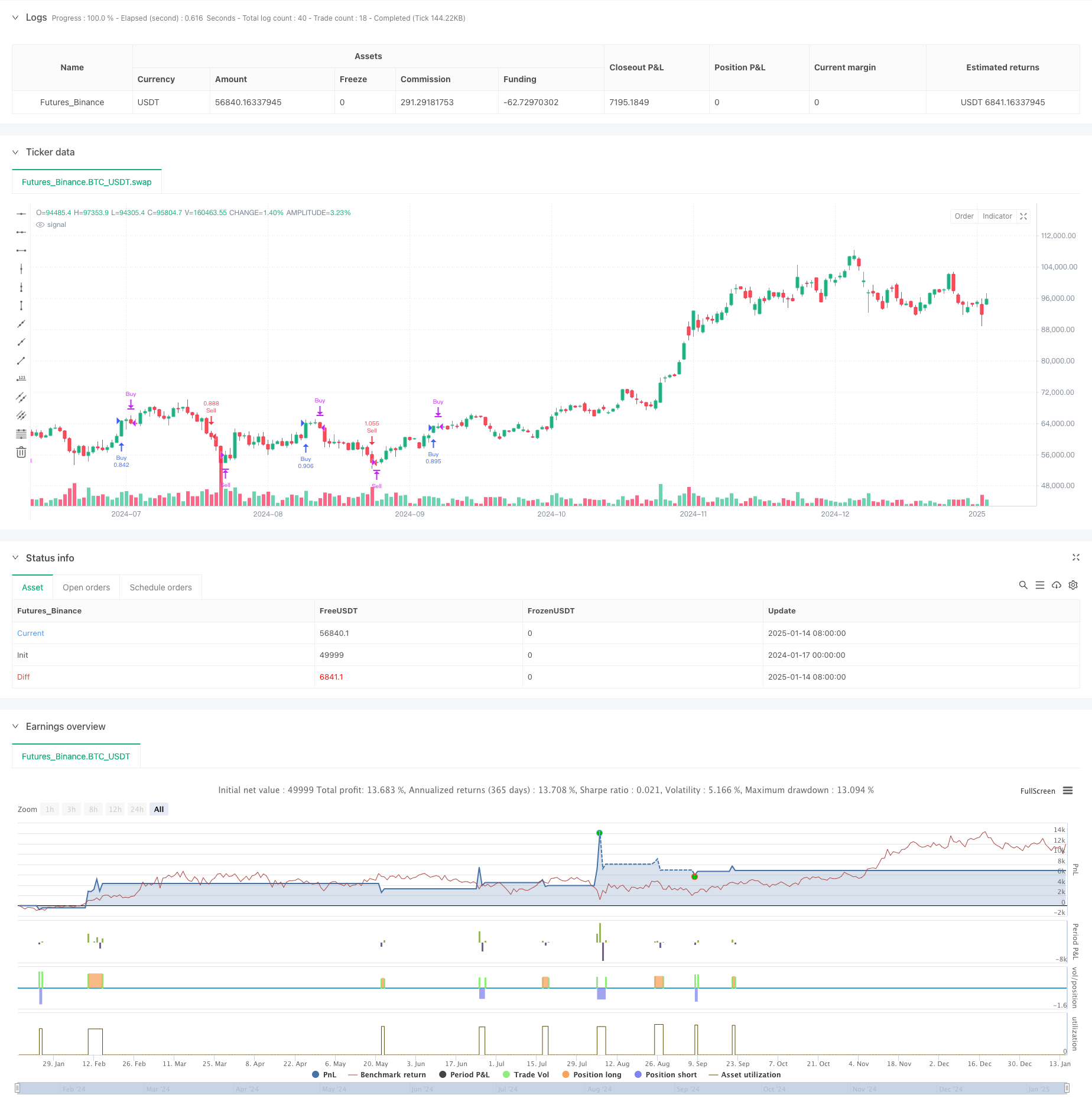

Tổng quan

Đây là một chiến lược theo xu hướng dựa trên chỉ số SuperTrend, Exponential Moving Average (EMA) và Average True Range (ATR). Chiến lược đạt được theo dõi xu hướng năng động và kiểm soát rủi ro thông qua sự kết hợp của nhiều chỉ số kỹ thuật, dừng lỗ ban đầu và dừng lỗ sau.

Nguyên tắc chiến lược

Chiến lược hoạt động dựa trên các thành phần cốt lõi sau: Chỉ số SuperTrend để xác định sự thay đổi hướng xu hướng, được tính bằng thời gian ATR là 16 và yếu tố 3,02 2. EMA 49 giai đoạn như bộ lọc xu hướng để xác nhận hướng xu hướng 3. Stop loss ban đầu được thiết lập ở mức 50 điểm cung cấp bảo vệ cơ bản cho mỗi giao dịch 4. Trailing stop loss được kích hoạt sau khi 70 điểm lợi nhuận, theo dõi thay đổi giá năng động

Hệ thống tạo ra tín hiệu dài khi hướng SuperTrend biến xuống và giá đóng là trên EMA, miễn là không có vị trí hiện có. Ngược lại, tín hiệu ngắn được tạo ra khi hướng SuperTrend biến lên và giá đóng là dưới EMA.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều lần: Giảm tín hiệu sai thông qua việc sử dụng kết hợp SuperTrend và EMA

- Kiểm soát rủi ro toàn diện: Sử dụng cơ chế dừng lỗ kép với cả dừng dừng cố định và động

- Quản lý vị trí linh hoạt: Chiến lược mặc định đến 15% vốn chủ sở hữu như kích thước vị trí, có thể điều chỉnh khi cần thiết

- Khả năng thích nghi xu hướng mạnh: Có thể tự điều chỉnh trong môi trường thị trường khác nhau, đặc biệt phù hợp với thị trường biến động

- Tiềm năng tối ưu hóa tham số: Tất cả các tham số chính có thể được tối ưu hóa cho các đặc điểm thị trường khác nhau

Rủi ro chiến lược

- Rủi ro thị trường hỗn loạn: Có thể dẫn đến giao dịch thường xuyên và dừng liên tục trong các thị trường bên cạnh

- Rủi ro trượt: Giá thực hiện dừng lỗ có thể lệch đáng kể so với dự kiến trong thị trường nhanh

- Tính nhạy cảm của các tham số: Hiệu quả của chiến lược nhạy cảm với các cài đặt tham số, có thể cần điều chỉnh trong các môi trường thị trường khác nhau

- Rủi ro đảo ngược xu hướng: Có thể trải qua các đợt rút vốn đáng kể trước khi dừng hoạt động tại các điểm đảo ngược xu hướng

- Rủi ro quản lý tiền: Định kích thước vị trí theo tỷ lệ cố định có thể mang lại rủi ro đáng kể trong thời kỳ biến động cực kỳ

Hướng dẫn tối ưu hóa chiến lược

- Điều chỉnh tham số động: Điều chỉnh tự động các tham số SuperTrend và EMA dựa trên biến động thị trường

- Việc lọc môi trường thị trường: Thêm cơ chế đánh giá môi trường thị trường để ngừng giao dịch trong điều kiện không phù hợp

- Tối ưu hóa dừng lỗ: giới thiệu các cài đặt dừng lỗ động dựa trên ATR để thích nghi tốt hơn với biến động thị trường

- Tối ưu hóa quản lý vị trí: Phát triển hệ thống định hình vị trí năng động dựa trên biến động

- Mục tiêu tăng lợi nhuận: Đặt mục tiêu lợi nhuận năng động dựa trên biến động thị trường

Tóm lại

Đây là một chiến lược giao dịch hoàn chỉnh kết hợp nhiều chỉ số kỹ thuật và cơ chế kiểm soát rủi ro. Nó đạt được tỷ lệ rủi ro-lợi nhuận thuận lợi thông qua việc nắm bắt xu hướng với chỉ số SuperTrend, xác nhận hướng với EMA, cùng với các cơ chế dừng lỗ kép. Tiềm năng tối ưu hóa của chiến lược chủ yếu nằm trong điều chỉnh tham số động, đánh giá môi trường thị trường và nâng cao hệ thống quản lý rủi ro. Trong ứng dụng thực tế, khuyến cáo tiến hành kiểm tra kỹ lưỡng dữ liệu lịch sử và điều chỉnh các tham số theo đặc điểm cụ thể của công cụ giao dịch.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

atrPeriod = input.int(16, "ATR Length", step=1)

factor = input.float(3.02, "Factor", step=0.01)

maPeriod = input.int(49, "Moving Average Period", step=1)

trailPoints = input.int(70, "Trailing Points", step=1) // Points after which trailing stop activates

initialStopLossPoints = input.int(50, "Initial Stop Loss Points", step=1) // Initial stop loss of 50 points

// Calculate Supertrend

[_, direction] = ta.supertrend(factor, atrPeriod)

// Calculate EMA

ema = ta.ema(close, maPeriod)

// Variables to track stop loss levels

var float trailStop = na

var float entryPrice = na

var float initialStopLoss = na // To track the initial stop loss

// Generate buy and sell signals

if ta.change(direction) < 0 and close > ema

if strategy.position_size == 0 // Only open a new long position if no current position

strategy.entry("Buy", strategy.long)

entryPrice := close // Record the entry price for the long position

initialStopLoss := entryPrice - initialStopLossPoints // Set initial stop loss for long position

trailStop := na // Reset trailing stop for long

if ta.change(direction) > 0 and close < ema

if strategy.position_size == 0 // Only open a new short position if no current position

strategy.entry("Sell", strategy.short)

entryPrice := close // Record the entry price for the short position

initialStopLoss := entryPrice + initialStopLossPoints // Set initial stop loss for short position

trailStop := na // Reset trailing stop for short

// Apply initial stop loss for long positions

if (strategy.position_size > 0) // Check if in a long position

if close <= initialStopLoss // If the price drops to or below the initial stop loss

strategy.close("Buy", "Initial Stop Loss Hit") // Exit the long position

// Apply trailing stop logic for long positions

if (strategy.position_size > 0) // Check if in a long position

if (close - entryPrice >= trailPoints) // If the price has moved up by the threshold

trailStop := na(trailStop) ? close - trailPoints : math.max(trailStop, close - trailPoints) // Adjust trailing stop upwards

if not na(trailStop) and close < trailStop // If the price drops below the trailing stop

strategy.close("Buy", "Trailing Stop Hit") // Exit the long position

// Apply initial stop loss for short positions

if (strategy.position_size < 0) // Check if in a short position

if close >= initialStopLoss // If the price rises to or above the initial stop loss

strategy.close("Sell", "Initial Stop Loss Hit") // Exit the short position

// Apply trailing stop logic for short positions

if (strategy.position_size < 0) // Check if in a short position

if (entryPrice - close >= trailPoints) // If the price has moved down by the threshold

trailStop := na(trailStop) ? close + trailPoints : math.min(trailStop, close + trailPoints) // Adjust trailing stop downwards

if not na(trailStop) and close > trailStop // If the price rises above the trailing stop

strategy.close("Sell", "Trailing Stop Hit") // Exit the short position

- Chiến lược dừng lỗ năng động tiên tiến dựa trên các nến lớn và sự khác biệt của RSI

- Chiến lược theo dõi xu hướng đa chỉ số: tích hợp SuperTrend, EMA và Quản lý rủi ro

- Chiến lược theo xu hướng tiên tiến với dừng theo dõi thích nghi

- Chiến lược giao dịch dừng theo dõi dựa trên ATR động

- Chiến lược chéo EMA năng động với hệ thống lọc sức mạnh xu hướng ADX

- Xu hướng năng động sau chiến lược kết hợp siêu xu hướng và EMA

- Xu hướng năng động theo sau với chiến lược lấy lợi nhuận chính xác và dừng lỗ

- Hệ thống giao dịch ngược EMA kép với tối ưu hóa dừng lỗ động dựa trên ATR

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Hệ thống chiến lược động đa chỉ số chéo: Mô hình giao dịch định lượng dựa trên EMA, RVI và tín hiệu giao dịch

- Dynamic WaveTrend và Chiến lược giao dịch định lượng tích hợp Fibonacci

- Xu hướng EMA dựa trên lệnh dừng biến động sau chiến lược giao dịch

- Định hướng Multi-EMA theo chiến lược với bộ lọc biến động động động

- Xu hướng EMA ba sau chiến lược giao dịch định lượng đa chỉ số

- Xu hướng cuối năm sau chiến lược giao dịch đà tăng ((60 ngày MA Breakout)

- Xu hướng đa chỉ số theo sau với RSI Chiến lược giao dịch định lượng mua/bán quá nhiều

- Chiến lược giao dịch kênh giá hiệu quả dựa trên đột phá 15 phút

- Chiến lược thoát khỏi khoảng cách giá trị hợp lý nhiều khung thời gian với kiểm tra hậu quả lịch sử

- Xu hướng QQE năng động theo với Chiến lược giao dịch định lượng quản lý rủi ro

- Chiến lược giao dịch xác nhận xu hướng kép dựa trên đường trung bình động và mô hình bên ngoài thanh

- RSI Dynamic Breakout Retracement Chiến lược giao dịch

- Chiến lược theo dõi xu hướng T3 kép tối ưu

- Chiến lược đột phá động lượng kênh Donchian đa điều kiện

- Chỉ số kỹ thuật đa thời gian Chiến lược hệ thống giao dịch năng động

- Động lực hỗ trợ kháng cự & Bollinger Bands Chiến lược chéo đa chỉ số

- Chiến lược giao dịch xác nhận xu hướng đột phá giá đám mây Ichimoku đa chiều

- Chiến lược giao dịch theo xu hướng RSI thần kinh năng động

- Xu hướng giao dịch chéo đa EMA sau chiến lược giao dịch định lượng

- Chiến lược giao dịch chỉ số RSI chồng chéo nhiều cấp

- Bollinger Bands và Fibonacci xu hướng trong ngày theo chiến lược