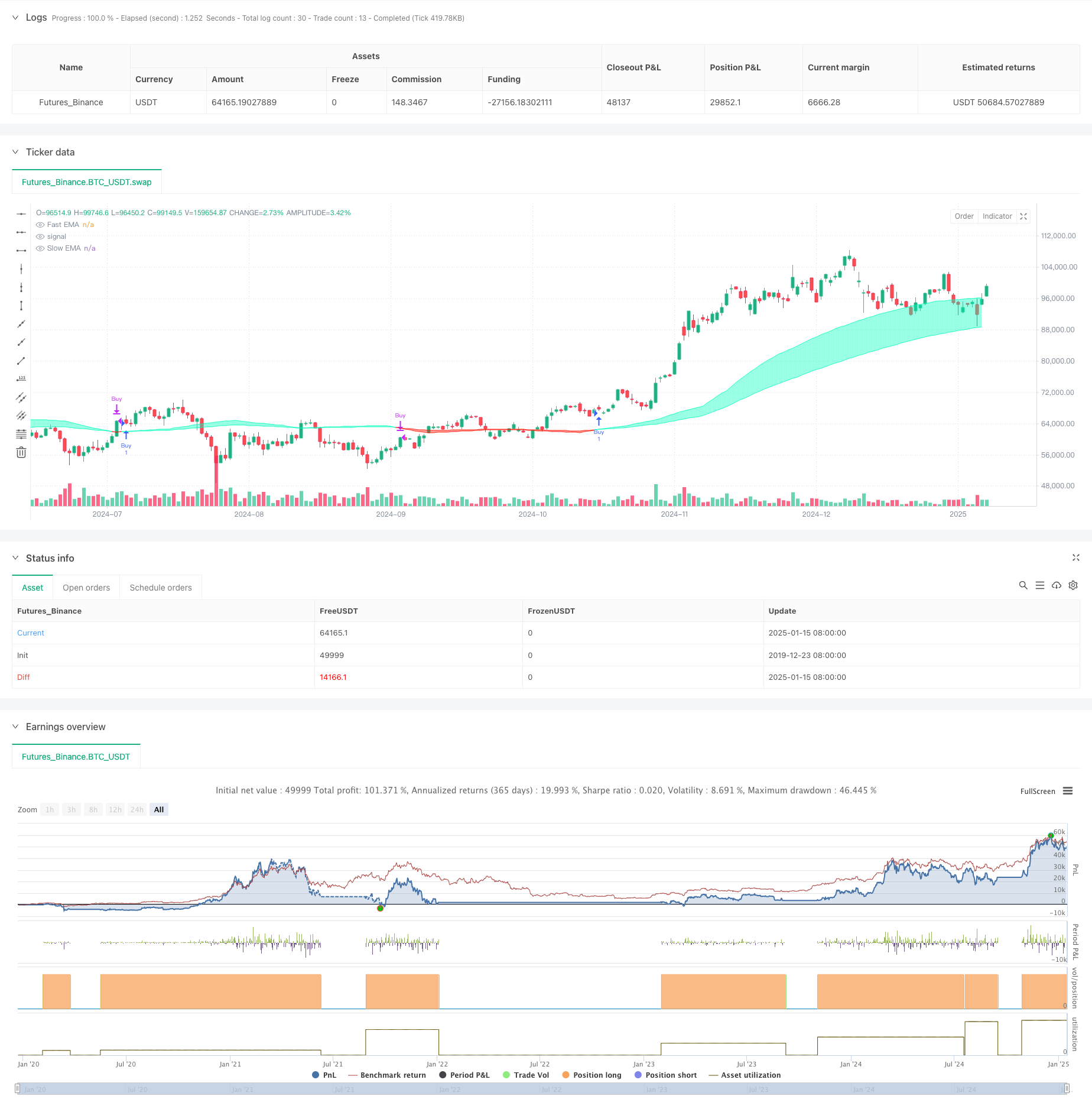

Tổng quan

Chiến lược này là một hệ thống giao dịch dựa trên các đường trung bình động có trọng số thanh khoản. Nó đo lường tính thanh khoản của thị trường bằng cách theo dõi mối quan hệ giữa biến động giá và khối lượng giao dịch, và xây dựng các đường trung bình động nhanh và chậm trên cơ sở này. Tín hiệu mua được tạo ra khi đường nhanh cắt lên trên đường chậm và tín hiệu bán được tạo ra khi đường này cắt xuống dưới. Chiến lược này đặc biệt chú ý đến các sự kiện thanh khoản bất thường và ghi lại các điểm giá quan trọng thông qua các mảng, do đó cung cấp các cơ hội giao dịch chính xác hơn.

Nguyên tắc chiến lược

Cốt lõi của chiến lược này là đo lường tính thanh khoản của thị trường thông qua tỷ lệ khối lượng giao dịch trên mức thay đổi giá. Các bước thực hiện cụ thể như sau:

- Tính toán chỉ số thanh khoản: Sử dụng khối lượng chia cho giá trị tuyệt đối của chênh lệch giữa giá đóng cửa và giá mở cửa

- Thiết lập ranh giới thanh khoản: Xác định thanh khoản bất thường với EMA và độ lệch chuẩn

- Duy trì mảng giá: ghi lại giá khi vượt qua ranh giới thanh khoản

- Xây dựng đường trung bình động: Tính toán EMA nhanh và chậm dựa trên các sự kiện thanh khoản

- Tạo tín hiệu giao dịch: xác định điểm mua và bán thông qua các điểm giao cắt trung bình động

Lợi thế chiến lược

- Nhận thức thanh khoản: Bằng cách kết hợp khối lượng giao dịch với thay đổi giá, nó có thể nắm bắt hoạt động thị trường chính xác hơn.

- Theo dõi sự kiện bất thường: ghi lại các điểm giá quan trọng thông qua các mảng để tránh bỏ lỡ các cơ hội thị trường quan trọng

- Thích ứng động: Tính năng giảm trọng lượng của EMA cho phép chiến lược thích ứng tốt hơn với những thay đổi của thị trường

- Kiểm soát rủi ro: Cung cấp tín hiệu vào và ra rõ ràng thông qua đường trung bình động giao nhau

- Khả năng tùy chỉnh: Nhiều thông số có thể được điều chỉnh để thích ứng với các môi trường thị trường khác nhau

Rủi ro chiến lược

- Độ nhạy của tham số: Hiệu ứng của chiến lược phụ thuộc rất nhiều vào cài đặt tham số và cần được tối ưu hóa liên tục

- Độ trễ: Các hệ thống dựa trên đường trung bình động có độ trễ cố hữu

- Sự phụ thuộc vào thị trường: hiệu suất không ổn định trong một số thời điểm và thị trường nhất định

- Đột phá sai: Có thể tạo ra tín hiệu sai trong thời kỳ biến động cao

- Chi phí giao dịch: Giao dịch thường xuyên có thể dẫn đến chi phí cao hơn

Hướng tối ưu hóa chiến lược

- Giới thiệu bộ lọc:

- Thêm các chỉ báo xác nhận xu hướng như ADX

- Sử dụng các chỉ báo biến động để lọc ra các tín hiệu sai

- Cải thiện thời gian nhập cảnh:

- Kết hợp các mức hỗ trợ và kháng cự

- Xem xét xác nhận đột phá khối lượng

- Lựa chọn tham số tối ưu hóa:

- Triển khai các tham số thích ứng

- Điều chỉnh động dựa trên điều kiện thị trường

- Quản lý rủi ro nâng cao:

- Thêm cơ chế dừng lỗ và chốt lời

- Triển khai hệ thống quản lý kho

Tóm tắt

Đây là một chiến lược sáng tạo kết hợp phân tích thanh khoản với các chỉ báo kỹ thuật, tối ưu hóa hệ thống giao thoa trung bình động truyền thống bằng cách theo dõi các bất thường về thanh khoản của thị trường. Mặc dù hoạt động tốt trong các môi trường thị trường cụ thể, nhưng vẫn cần được tối ưu hóa thêm để cải thiện tính ổn định và khả năng ứng dụng. Các nhà giao dịch được khuyến nghị nên tiến hành thử nghiệm đầy đủ trước khi sử dụng theo thời gian thực và kết hợp với các chỉ báo khác để xây dựng một hệ thống giao dịch hoàn thiện hơn.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

outlierThreshold = input.int(10, "Outlier Threshold Length")

fastMovingAverageLength = input.int(50, "Fast MA Length")

slowMovingAverageLength = input.int(100, "Slow MA Length")

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

// Define liquidity based on volume and price movement

priceMovementLiquidity = volume / math.abs(close - open)

// Calculate the boundary for liquidity to identify outliers

liquidityBoundary = ta.ema(priceMovementLiquidity, outlierThreshold) + ta.stdev(priceMovementLiquidity, outlierThreshold)

// Initialize an array to store liquidity values when they cross the boundary

var liquidityValues = array.new_float(5)

// Check if the liquidity crosses above the boundary and update the array

if ta.crossover(priceMovementLiquidity, liquidityBoundary)

array.insert(liquidityValues, 0, close)

if array.size(liquidityValues) > 5

array.pop(liquidityValues)

// Calculate the Exponential Moving Averages for the close price at the last liquidity crossover

fastEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, fastMovingAverageLength)

slowEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, slowMovingAverageLength)

// Trading Logic

in_date_range = true

buy_signal = ta.crossover(fastEMA, slowEMA) and in_date_range

sell_signal = ta.crossunder(fastEMA, slowEMA) and in_date_range

// Strategy Entry and Exit

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plotting

fastPlot = plot(fastEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Fast EMA")

slowPlot = plot(slowEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Slow EMA")

// Create a fill between the fast and slow EMA plots with appropriate color based on crossover

fill(fastPlot, slowPlot, fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50))