Chiến lược giao dịch định lượng RSI năng động với Crossover đa đường trung bình động

Tác giả:ChaoZhang, Ngày: 2025-01-17 16:14:38Tags:RSIMASMAEMAWMASMMARMA

Tổng quan

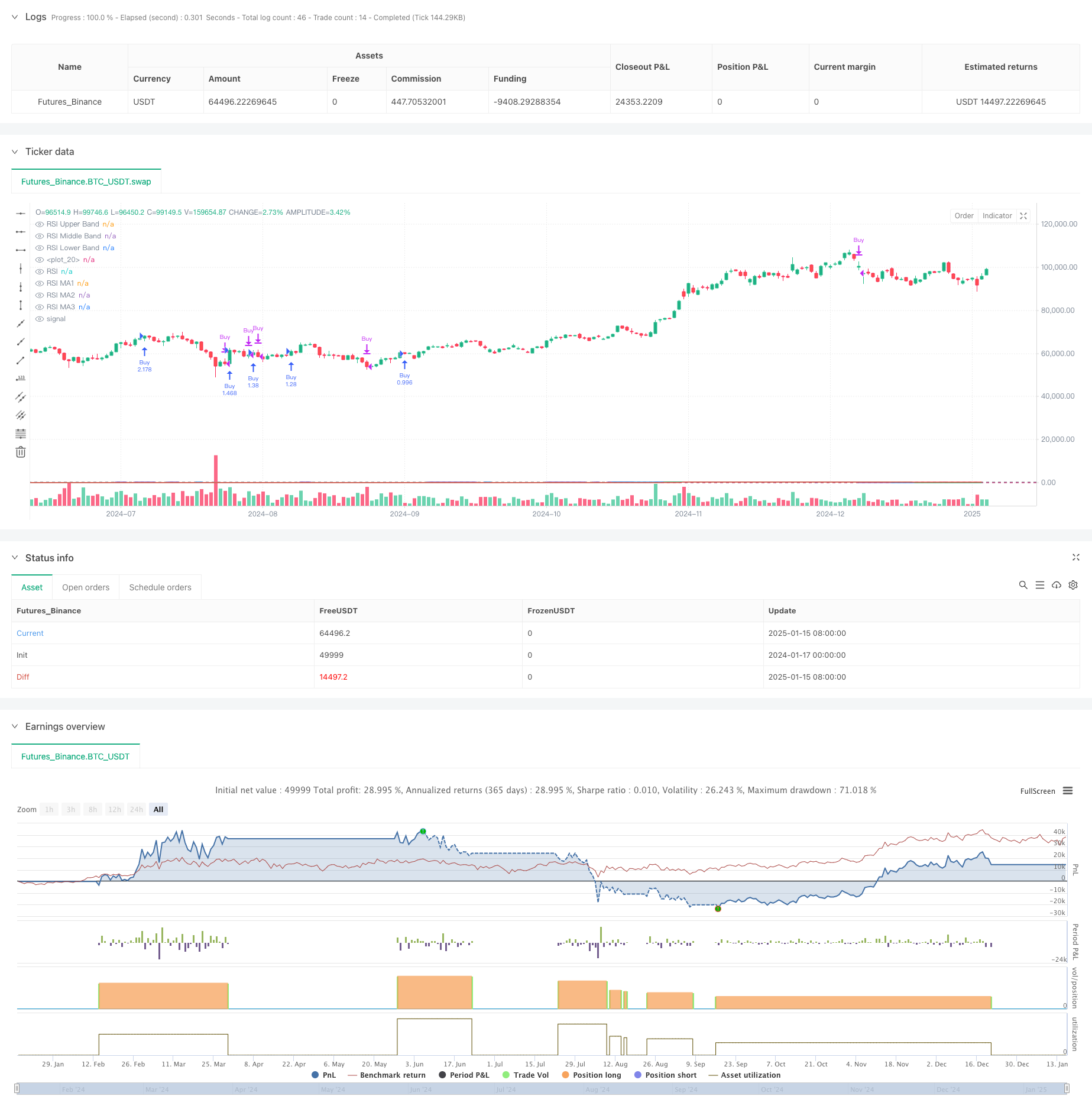

Đây là một chiến lược giao dịch định lượng kết hợp chỉ số sức mạnh tương đối (RSI) với nhiều đường trung bình động. Chiến lược chủ yếu xác định xu hướng thị trường bằng cách theo dõi các tín hiệu chéo giữa các loại đường trung bình động khác nhau (bao gồm SMA, EMA, WMA và SMMA) trên chỉ số RSI, trong khi sử dụng các vùng mua quá mức và bán quá mức RSI như các tiêu chí quyết định bổ sung.

Nguyên tắc chiến lược

Chiến lược bao gồm một số bước tính toán chính: 1. Tính toán chỉ số RSI 14 giai đoạn với mức mua quá mức ở 70 và mức bán quá mức ở 30 2. Tính toán ba trung bình động khác nhau trên đường cong RSI: - MA1: 20 giai đoạn, lựa chọn SMA/EMA/WMA/SMMA - MA2: 50 thời gian, lựa chọn SMA/EMA/WMA/SMMA - MA3: Thời gian 100, lựa chọn SMA/EMA/WMA/SMMA 3. Quy tắc tạo tín hiệu giao dịch: - Báo hiệu mua: Khi MA2 vượt trên MA3 - Sản xuất tín hiệu: Khi MA2 vượt qua dưới MA3 4. Đồng thời phát hiện sự khác biệt của chỉ số RSI để tham khảo thêm

Ưu điểm chiến lược

- Xác nhận chéo nhiều chỉ số kỹ thuật cải thiện độ tin cậy tín hiệu

- Các loại và tham số trung bình động linh hoạt

- Phát hiện sự khác biệt RSI giúp xác định sớm các điểm chuyển đổi thị trường

- Quản lý vị thế dựa trên tỷ lệ phần trăm để kiểm soát rủi ro hiệu quả

- Hiển thị xuất sắc cho phân tích và backtesting

Rủi ro chiến lược

- Các đường chéo trung bình động có thể có tác dụng chậm trễ

- Các tín hiệu sai có thể xảy ra trên các thị trường khác nhau

- Sự biến dạng RSI trong điều kiện thị trường nhất định

- Chọn tham số không chính xác có thể dẫn đến tín hiệu giao dịch quá mức hoặc không đủ Giảm rủi ro:

- Đề nghị xác nhận chéo với xu hướng thị trường và khối lượng

- Tối ưu hóa tần suất giao dịch thông qua điều chỉnh tham số trung bình động

- Đặt mức dừng lỗ và lấy lợi nhuận để kiểm soát rủi ro

Hướng dẫn tối ưu hóa chiến lược

- Tối ưu hóa lọc tín hiệu:

- Thêm các chỉ số xác nhận xu hướng

- Bao gồm phân tích khối lượng

- Parameter tối ưu hóa động:

- Tự động điều chỉnh các thông số RSI và MA dựa trên biến động thị trường

- Đưa ra các phương pháp tính toán thời gian thích nghi

- Tối ưu hóa kiểm soát rủi ro:

- Phát triển các cơ chế dừng lỗ và lấy lợi nhuận năng động

- Thiết kế hệ thống quản lý vị trí động

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch thích nghi bằng cách kết hợp chỉ số RSI và nhiều đường trung bình động. Ưu điểm cốt lõi của nó nằm trong việc xác nhận chéo của nhiều chỉ số kỹ thuật và cấu hình tham số linh hoạt, trong khi phải chú ý đến sự chậm trễ của đường trung bình động và tác động của điều kiện thị trường đối với hiệu suất chiến lược. Thông qua tối ưu hóa liên tục và kiểm soát rủi ro, chiến lược này cho thấy hứa hẹn cho hiệu suất ổn định trong giao dịch thực tế.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change_rsi = ta.change(rsiSourceInput)

up = ta.rma(math.max(change_rsi, 0), rsiLengthInput)

down = ta.rma(-math.min(change_rsi, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plot

plot(rsi, "RSI", color=#7E57C2)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

fill(hline(70), hline(30), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// RSI-based MA Inputs

grpRSIMovingAverages = "RSI Moving Averages"

ma1Length = input.int(20, title="MA1 Length", group=grpRSIMovingAverages)

ma2Length = input.int(50, title="MA2 Length", group=grpRSIMovingAverages)

ma3Length = input.int(100, title="MA3 Length", group=grpRSIMovingAverages)

ma1Type = input.string("SMA", title="MA1 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma2Type = input.string("EMA", title="MA2 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma3Type = input.string("WMA", title="MA3 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

// MA Calculation Function

calcMA(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"WMA" => ta.wma(source, length)

"SMMA" => ta.rma(source, length)

// MA Calculations

ma1 = calcMA(rsi, ma1Length, ma1Type)

ma2 = calcMA(rsi, ma2Length, ma2Type)

ma3 = calcMA(rsi, ma3Length, ma3Type)

// MA Plots

plot(ma1, title="RSI MA1", color=color.blue)

plot(ma2, title="RSI MA2", color=color.green)

plot(ma3, title="RSI MA3", color=color.red)

// Divergence (Retained from original script)

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

_inRange(bool cond) =>

bars = ta.barssince(cond)

rangeLower <= bars and bars <= rangeUpper

plFound = false

phFound = false

bullCond = false

bearCond = false

rsiLBR = rsi[lookbackRight]

if calculateDivergence

// Regular Bullish

plFound := not na(ta.pivotlow(rsi, lookbackLeft, lookbackRight))

rsiHL = rsiLBR > ta.valuewhen(plFound, rsiLBR, 1) and _inRange(plFound[1])

lowLBR = low[lookbackRight]

priceLL = lowLBR < ta.valuewhen(plFound, lowLBR, 1)

bullCond := priceLL and rsiHL and plFound

// Regular Bearish

phFound := not na(ta.pivothigh(rsi, lookbackLeft, lookbackRight))

rsiLH = rsiLBR < ta.valuewhen(phFound, rsiLBR, 1) and _inRange(phFound[1])

highLBR = high[lookbackRight]

priceHH = highLBR > ta.valuewhen(phFound, highLBR, 1)

bearCond := priceHH and rsiLH and phFound

// plot(

// plFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor),

// display = display.pane

// )

plotshape(

bullCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

// plot(

// phFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor),

// display = display.pane

// )

plotshape(

bearCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

alertcondition(bullCond, title='Regular Bullish Divergence', message="Found a new Regular Bullish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.")

alertcondition(bearCond, title='Regular Bearish Divergence', message='Found a new Regular Bearish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.')

// ----- MUA/BÁN -----

// Điều kiện Mua: MA2 cắt lên MA3 và MA3 < 55

buyCondition = ta.crossover(ma2, ma3)

// Điều kiện Bán: MA2 cắt xuống MA3 và MA3 > 40

sellCondition = ta.crossunder(ma2, ma3)

// Thực hiện lệnh Mua/Bán

if (buyCondition)

strategy.entry("Buy", strategy.long, comment="Buy Signal")

if (sellCondition)

strategy.close("Buy", comment="Sell Signal")

// ----- KẾT THÚC -----

- Xu hướng chéo trung bình chuyển động nhiều giai đoạn theo chiến lược

- Chiến lược định lượng theo dõi động lượng trung bình di chuyển kép

- Xu hướng chéo trung bình chuyển động đa theo chiến lược với bộ lọc biến động

- Chiến lược giao thoa trung bình động thích nghi

- Chiến lược giao dịch định lượng tiên tiến kết hợp RSI Divergence và Moving Averages

- Bollinger Bands và chiến lược chéo trung bình động

- Xu hướng chéo động đa mượt trung bình động theo chiến lược với nhiều xác nhận

- Chiến lược giao dịch tự nhiên kết hợp MACD và RSI

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch động đa chuyển động phù hợp

- Chiến lược giao dịch đảo ngược Bollinger Bands thích nghi

- Chiến lược giao dịch xác nhận xu hướng đa chỉ số tiên tiến

- Chiến lược giao dịch xu hướng đa tín hiệu với đường trung bình di chuyển kép-RSI

- Chiến lược giao dịch theo xu hướng thích nghi và nhiều xác nhận

- Hệ thống EMA năng động kết hợp với chỉ số RSI Momentum cho chiến lược giao dịch nội ngày tối ưu

- Chỉ số đa kỹ thuật Xu hướng động lực chéo theo chiến lược

- Điều chỉnh dừng lỗ động xu hướng thanh voi theo chiến lược

- Chiến lược động lực xu hướng RSI hai giai đoạn với hệ thống quản lý vị trí kim tự tháp

- Chiến lược giao dịch nhiều khung thời gian kết hợp các mô hình hài hòa và Williams % R

- Xu hướng EMA với chiến lược giao dịch đột phá số tròn

- Chiến lược vượt qua chỉ số RSI xu hướng động

- Đồ thuật toán KNN đa chiều với chiến lược giao dịch mô hình nến giá khối lượng

- Xu hướng chéo kép theo chiến lược: EMA và MACD Synergistic Trading System

- Chiến lược dừng theo dõi thông minh dựa trên SMA với nhận dạng mô hình trong ngày

- Hệ thống chuyển đổi động đa chiến lược thích nghi: Một chiến lược giao dịch định lượng kết hợp theo xu hướng và dao động phạm vi

- Chiến lược định lượng đa chỉ số đa chiều

- Hệ thống giao dịch định lượng với nhiều yếu tố hồi quy và dải giá động

- Chiến lược giao dịch phát hiện xu hướng đa chỉ số và quản lý rủi ro

- Xu hướng chéo động đa mượt trung bình động theo chiến lược với nhiều xác nhận

- Chiến lược dừng lỗ năng động tiên tiến dựa trên các nến lớn và sự khác biệt của RSI