Ichimoku Kumo交易策略

Author: ChaoZhang, Date: 2024-05-29 17:23:36Tags:

概述

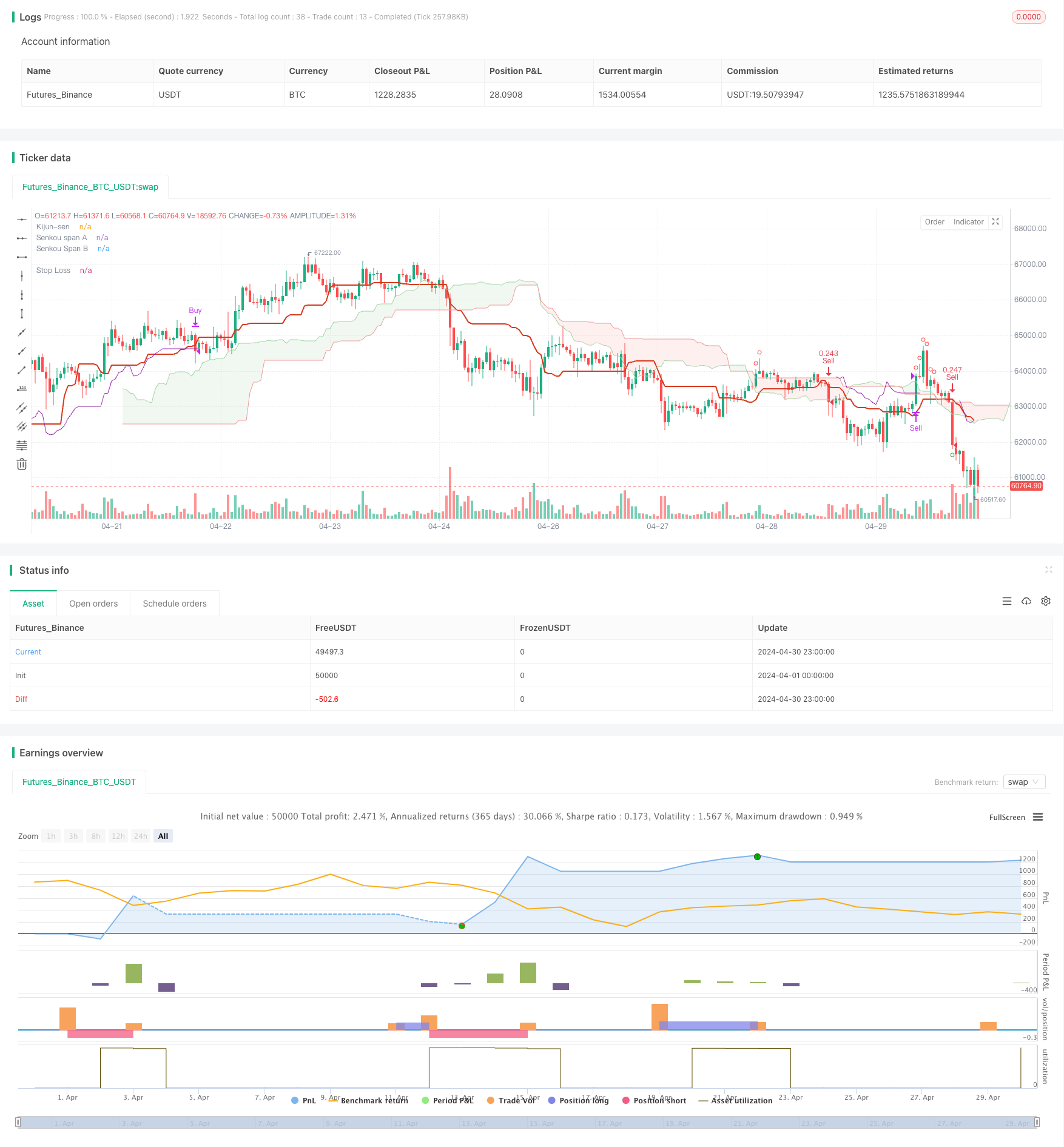

该策略利用Ichimoku Kumo指标来判断市场趋势和交易信号。策略在Kumo云之下做多,在Kumo云之上做空。策略使用ATR指标作为止损,同时使用Kijun-sen线和Senkou Span线的突破作为入场信号的确认。该策略试图捕捉强势趋势中的交易机会,同时控制风险。

策略原理

- 使用Ichimoku指标中的Kijun-sen、Tenkan-sen和Senkou Span线来判断市场趋势。

- 当收盘价低于Senkou Span线且Kijun-sen线在Kumo云上方时,产生做多信号。

- 当收盘价高于Senkou Span线且Kijun-sen线在Kumo云下方时,产生做空信号。

- 使用ATR指标计算止损位置,止损位置为最近5根K线的最高/低点减/加3倍ATR。

- 当价格突破止损位置时,平仓离场。

策略优势

- 该策略基于Ichimoku指标,能够全面分析市场趋势。

- 策略同时考虑价格与Kijun-sen线和Senkou Span线的关系,提高入场信号的可靠性。

- 使用ATR作为止损,能够动态调整止损位置,更好地控制风险。

- 止损位置的设置考虑了市场波动性,能够适应不同的市场状况。

策略风险

- 该策略在震荡市中可能会产生较多的虚假信号,导致频繁交易和资金损失。

- 策略的表现依赖于Ichimoku指标参数的选择,不同参数可能产生不同的交易结果。

- 在剧烈行情中,价格可能会快速突破止损位置,导致较大的滑点和损失。

策略优化方向

- 引入其他技术指标或量价分析,以辅助判断趋势和入场时机,提高信号的准确性。

- 优化止损位置的设置,如考虑使用跟踪止损或移动止损,以更好地保护账户安全。

- 在策略中加入仓位管理,根据市场波动性和账户风险调整每笔交易的仓位大小。

- 对策略进行参数优化,找到最适合当前市场状况的参数组合。

总结

该策略利用Ichimoku指标的多个组成部分,实现了对市场趋势的全面分析。同时,策略使用ATR止损来控制风险,增强了策略的稳健性。然而,该策略在震荡市中可能表现欠佳,并且依赖于参数选择。未来可以通过引入其他分析方法、优化止损和仓位管理等方式,进一步提升策略的表现。

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © muratatilay

//@version=5

strategy(

"Kumo Trade Concept",

overlay=true,

initial_capital=10000,

currency=currency.USDT,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1,

margin_long=10,

margin_short=10)

// ICHIMOKU Lines

// INPUTS

tenkanSenPeriods = input.int(9, minval=1, title="Tenkan-sen")

kijunSenPeriods = input.int(26, minval=1, title="Kijun-sen")

senkouBPeriod = input.int(52, minval=1, title="Senkou span B")

displacement = input.int(26, minval=1, title="Chikou span")

donchian(len) => math.avg(ta.lowest(len), ta.highest(len))

tenkanSen = donchian(tenkanSenPeriods)

kijunSen = donchian(kijunSenPeriods)

senkouA = math.avg(tenkanSen, kijunSen)

senkouB = donchian(senkouBPeriod)

// Other Indicators

float atrValue = ta.atr(5)

// Calculate Senkou Span A 25 bars back

senkouA_current = math.avg(tenkanSen[25], kijunSen[25])

// Calculate Senkou Span B 25 bars back

senkouB_current = math.avg(ta.highest(senkouBPeriod)[25], ta.lowest(senkouBPeriod)[25])

// Kumo top bottom

senkou_max = (senkouA_current >= senkouB_current) ? senkouA_current : senkouB_current

senkou_min = (senkouB_current >= senkouA_current) ? senkouA_current : senkouB_current

// Trade Setups

long_setup = (kijunSen > senkou_max) and (close < senkou_min)

short_setup = (kijunSen < senkou_min ) and ( close > senkou_max )

// Check long_setup for the last 10 bars

long_setup_last_10 = false

for i = 0 to 50

if long_setup[i]

long_setup_last_10 := true

short_setup_last_10 = false

for i = 0 to 50

if short_setup[i]

short_setup_last_10 := true

closeSenkouCross = (close > senkou_max) and barstate.isconfirmed

closeKijunCross = (close > kijunSen )

senkouCloseCross = close < senkou_min

kijunCloseCross = close < kijunSen

// Handle Trades

// Enter Trade

var float trailStopLong = na

var float trailStopShort = na

if ( closeSenkouCross and long_setup_last_10 and closeKijunCross )

strategy.entry(id="Buy", direction = strategy.long)

trailStopLong := na

if senkouCloseCross and short_setup_last_10 and kijunCloseCross

strategy.entry(id="Sell", direction = strategy.short)

trailStopShort := na

// Update trailing stop

float temp_trailStop_long = ta.highest(high, 5) - (atrValue * 3)

float temp_trailStop_short = ta.lowest(low, 5) + (atrValue * 3)

if strategy.position_size > 0

if temp_trailStop_long > trailStopLong or na(trailStopLong)

trailStopLong := temp_trailStop_long

if strategy.position_size < 0

if temp_trailStop_short < trailStopShort or na(trailStopShort)

trailStopShort := temp_trailStop_short

// Handle strategy exit

if close < trailStopLong and barstate.isconfirmed

strategy.close("Buy", comment="Stop Long")

if close > trailStopShort and barstate.isconfirmed

strategy.close("Sell", comment="Stop Short")

// PRINT ON CHART

plot(kijunSen, color=color.rgb(214, 58, 30), title="Kijun-sen", linewidth=2)

p1 = plot(senkouA, offset=displacement - 1, color=#A5D6A7, title="Senkou span A")

p2 = plot(senkouB, offset=displacement - 1, color=#EF9A9A, title="Senkou Span B")

fill(p1, p2, color=senkouA > senkouB ? color.rgb(67, 160, 71, 90) : color.rgb(244, 67, 54, 90))

// PRINT SETUPS

plotshape(long_setup , style=shape.circle, color=color.green, location=location.belowbar, size=size.small)

plotshape(short_setup, style=shape.circle, color=color.red, location=location.abovebar, size=size.small)

// Trail Stop

plot(strategy.position_size[1] > 0 ? trailStopLong : na, style=plot.style_linebr, color=color.purple, title="Stop Loss")

plot(strategy.position_size[1] < 0 ? trailStopShort : na, style=plot.style_linebr, color=color.purple, title="Stop Loss")

更多内容

- TEMA双均线交叉策略

- 多时间尺度SMA趋势跟踪与动态止损策略

- Bollinger Bands准确入场和风险控制策略

- 基于波动率和动量指标的波林格带+RSI+随机RSI策略

- TURTLE-ATR布林带突破策略

- VWAP与超级趋势买卖策略

- MACD与限制性马丁格尔相结合的高级策略

- Keltner通道EMA ATR策略

- MA MACD BB多指标交易策略回测工具

- RSI+Supertrend趋势跟踪交易策略

- 动态ATR止盈止损移动均线交叉策略

- EMA趋势动量K线形态策略

- G-Channel趋势检测策略

- 均线交叉移动止盈止损策略

- EMA 交叉动态止盈止损交易策略

- 波林格带和EMA趋势跟踪策略

- 波动趋势震荡指标背离策略,

- 基于波动率和回归线的多空市场机制优化策略

- 混合双态Z评分量化策略

- RSI与MA组合策略