ডায়নামিক প্রফিট/লস ম্যানেজমেন্ট সিস্টেমের সাথে চার-পরিসরের এসএএমএ অগ্রগতি ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৯ ১৬ঃ৪৪ঃ৪২ট্যাগঃএসএমএটিপিSLএমএ

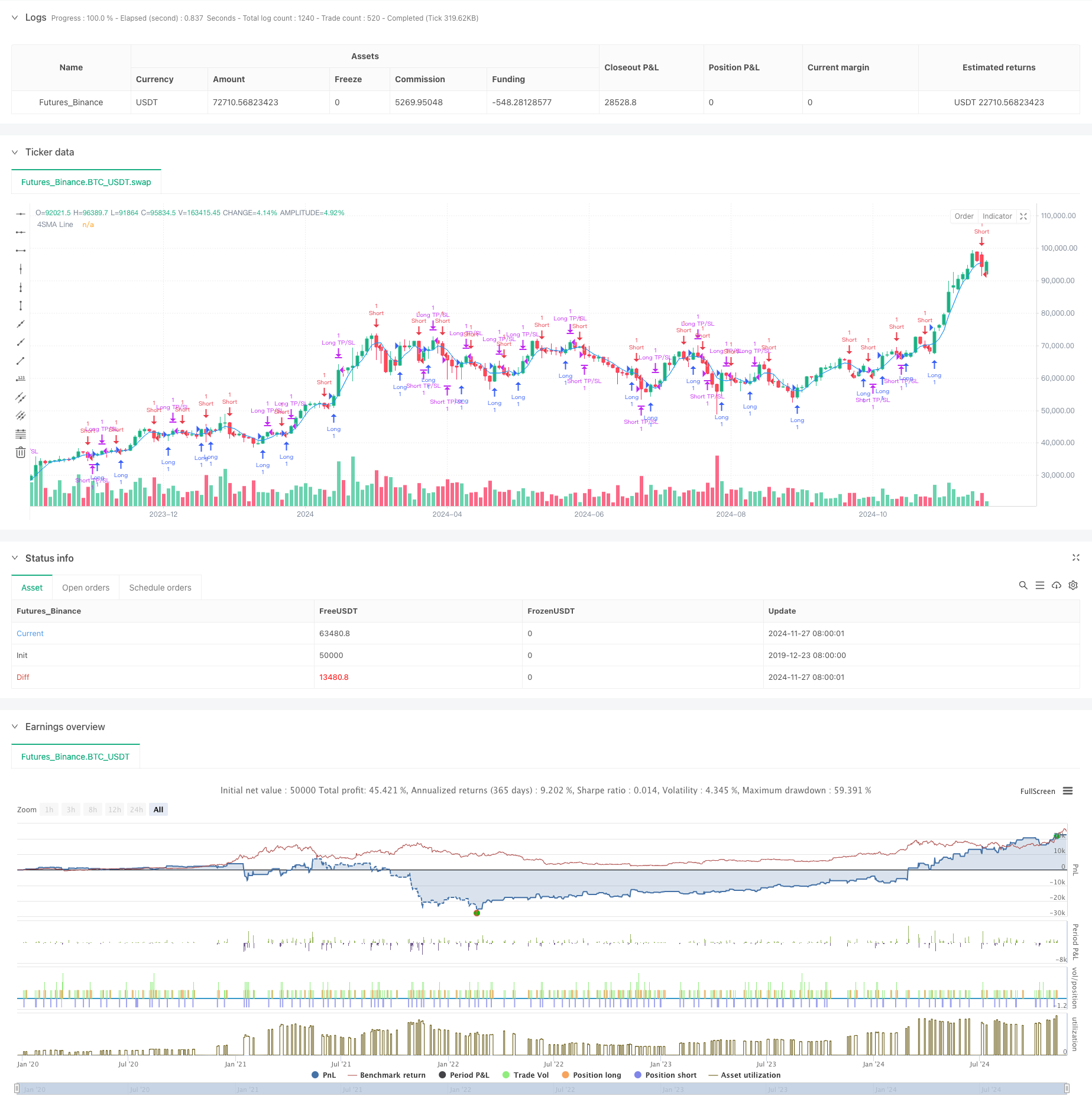

সারসংক্ষেপ

এটি একটি ট্রেডিং কৌশল সিস্টেম যা একটি চার-অবধি সহজ চলমান গড়ের উপর ভিত্তি করে, গতিশীল স্টপ-লস এবং লাভের ব্যবস্থাপনা প্রক্রিয়াগুলির সাথে একীভূত। কৌশলটি স্বল্পমেয়াদী চলমান গড়ের সাথে মূল্য ক্রসওভারগুলি পর্যবেক্ষণ করে বাজার প্রবণতা টার্নিং পয়েন্টগুলি ক্যাপচার করে এবং ঝুঁকি পরিচালনার জন্য শতাংশ-ভিত্তিক স্টপ-লস এবং লাভের স্তরগুলি বাস্তবায়ন করে। মূল শক্তিটি স্থিতিশীল ট্রেডিং ফলাফল অর্জনের জন্য কঠোর অর্থ পরিচালনার নিয়মের সাথে সংযুক্ত স্বল্পমেয়াদী চলমান গড়ের দ্রুত প্রতিক্রিয়া বৈশিষ্ট্যগুলি ব্যবহার করে।

কৌশলগত নীতি

এই কৌশলটি নিম্নলিখিত মূল যুক্তির উপর কাজ করেঃ প্রথমত, এটি প্রাথমিক সূচক হিসাবে একটি 4-পরিঘরের সহজ চলমান গড় (এসএমএ) গণনা করে। যখন দাম এসএমএর উপরে অতিক্রম করে, তখন সিস্টেম এটিকে একটি বুলিশ সংকেত হিসাবে স্বীকৃতি দেয় এবং একটি দীর্ঘ অবস্থানে প্রবেশ করে; যখন দাম এসএমএর নীচে অতিক্রম করে, এটি একটি হ্রাস সংকেত সনাক্ত করে এবং একটি শর্ট অবস্থানে প্রবেশ করে। প্রতিটি বাণিজ্য প্রবেশ মূল্যের উপর ভিত্তি করে গতিশীল লাভ এবং স্টপ-লস পয়েন্টগুলির সাথে সেট করা হয়, লাভের জন্য 2% এবং স্টপ-লসের জন্য 1% ডিফল্ট মান সহ। এই সেটআপটি পেশাদার অর্থ পরিচালনার নীতিগুলি মেনে চলার সাথে 2: 1 পুরষ্কার-ঝুঁকি অনুপাত নিশ্চিত করে।

কৌশলগত সুবিধা

- দ্রুত প্রতিক্রিয়াঃ ৪ সময়ের স্বল্পমেয়াদী চলমান গড় ব্যবহার করে বাজারের গতিবিধি দ্রুত ধরা যায়, যা স্বল্পমেয়াদী ব্যবসায়ের জন্য উপযুক্ত।

- কঠোর ঝুঁকি নিয়ন্ত্রণঃ ইন্টিগ্রেটেড ডায়নামিক স্টপ লস এবং লাভ নেওয়ার প্রক্রিয়া প্রতিটি ব্যবসায়ের জন্য স্পষ্ট প্রস্থান পয়েন্ট সরবরাহ করে।

- সহজ যুক্তিঃ ক্লাসিক চলমান গড় ক্রসওভার পদ্ধতি ব্যবহার করে, সহজেই বোঝা যায় এবং কার্যকর করা যায়।

- সামঞ্জস্যযোগ্য পরামিতিঃ লাভ ও ক্ষতির শতাংশ বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য নমনীয়ভাবে সামঞ্জস্য করা যেতে পারে।

- দ্বিপাক্ষিক ট্রেডিং: দীর্ঘ ও সংক্ষিপ্ত উভয় অপারেশন সমর্থন করে, বাজারের সুযোগ সর্বাধিক করে তোলে।

কৌশলগত ঝুঁকি

- একত্রীকরণ বাজার ঝুঁকিঃ পার্শ্ববর্তী বাজারে মিথ্যা সংকেত প্রবণতা, ঘন ঘন ট্রেডিংয়ের দিকে পরিচালিত করে।

- স্লিপিং ঝুঁকিঃ স্বল্প সময়ের চলমান গড় ব্যবহারের কারণে, উচ্চ ট্রেডিং ফ্রিকোয়েন্সি উল্লেখযোগ্য স্লিপিং ক্ষতির কারণ হতে পারে।

- সিস্টেমিক ঝুঁকিঃ বাজারের তীব্র অস্থিরতার সময় স্টপ-লস যথাসময়ে কার্যকর নাও হতে পারে।

- পরামিতি সংবেদনশীলতাঃ কৌশল কর্মক্ষমতা পরামিতি সেটিংসে অত্যন্ত সংবেদনশীল, ক্রমাগত অপ্টিমাইজেশান প্রয়োজন।

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- প্রবণতা ফিল্টার যোগ করুনঃ সংহত বাজারে মিথ্যা সংকেত হ্রাস করার জন্য প্রবণতা ফিল্টার হিসাবে দীর্ঘমেয়াদী চলমান গড় অন্তর্ভুক্ত করুন।

- স্টপ লেভেল অপ্টিমাইজ করুনঃ বাজারের অস্থিরতার উপর ভিত্তি করে লাভ ও ক্ষতির অনুপাতকে গতিশীলভাবে সামঞ্জস্য করুন।

- ভলিউম ইন্ডিকেটর অন্তর্ভুক্ত করুনঃ প্রবেশ সংকেত নির্ভরযোগ্যতা উন্নত করার জন্য একটি সম্পূরক সূচক হিসাবে ভলিউম সংহত করুন।

- টাইম ফিল্টার প্রয়োগ করুনঃ অপ্রয়োজনীয় ট্রেডিং সময়কালে অপারেশন এড়াতে ট্রেডিং সেশনের ফিল্টার যুক্ত করুন।

সংক্ষিপ্তসার

এটি একটি সুগঠিত পরিমাণগত ট্রেডিং কৌশল যা স্পষ্ট যুক্তিযুক্ত। এটি স্বল্পমেয়াদী চলমান গড়ের মাধ্যমে বাজারের গতি ধরে রাখে, কঠোর ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া দ্বারা পরিপূরক, স্থিতিশীল রিটার্ন খুঁজছেন ব্যবসায়ীদের জন্য উপযুক্ত। অপ্টিমাইজেশনের জন্য জায়গা থাকলেও, কৌশলটির প্রাথমিক কাঠামো ভাল স্কেলযোগ্যতা সরবরাহ করে এবং ক্রমাগত উন্নতি এবং সামঞ্জস্যের মাধ্যমে এটি আরও ভাল ট্রেডিং ফলাফল অর্জনের সম্ভাবনা রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- ডায়নামিক ট্রেলিং স্টপ ডাবল টার্গেট মুভিং গড় ক্রসওভার কৌশল

- মুভিং মিডিয়ার সাথে ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম (টিবিএমএ কৌশল)

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- ডাবল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি

- ডাবল মুভিং এভারেজ ক্রসওভার এবং লাভ/স্টপ লস নিয়ে অভিযোজিত পরিমাণগত ট্রেডিং কৌশল

- চলমান গড় ক্রসওভারের উপর ভিত্তি করে ঝুঁকি-প্রতিদান অনুপাত অনুকূলিত কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- RSI ট্রেন্ড ইমপুটাম ট্র্যাকিং স্ট্র্যাটেজি সহ চলমান গড় ক্রসওভার

- অ্যাডাপ্টিভ স্ট্যান্ডার্ড ডিভিয়েশন ব্রেকআউট ট্রেডিং স্ট্র্যাটেজিঃ ডায়নামিক ভোল্টেবিলিটি ভিত্তিক মাল্টি-পিরিয়ড অপ্টিমাইজেশন সিস্টেম

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সিস্টেমের সাথে কৌশল অনুসরণ করে ডাবল মুভিং গড় ক্রসওভার ট্রেন্ড

- আরএসআই ইম্পোমেন্টাম উন্নত ট্রেডিং কৌশল সহ ডাবল ইএমএ ক্রসওভার

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-টেকনিক্যাল ইন্ডিকেটর ট্রেন্ড

- ভলিউম-ভিত্তিক এটিআর ডায়নামিক স্টপ-লস অপ্টিমাইজেশান সহ মাল্টি-এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার কৌশল

- ডুয়াল চেইন হাইব্রিড ইমপুটাম ইএমএ ট্র্যাকিং ট্রেডিং সিস্টেম

- ডায়নামিক সিগন্যাল লাইন ট্রেন্ড অনুসরণ এবং ভোল্টেবিলিটি ফিল্টারিং কৌশল

- Hull Moving Average সহ মাল্টি-টাইমফ্রেম Bollinger Momentum Breakout কৌশল

- মাল্টি-স্টেপ ভোল্টেবিলিটি-এডজাস্টেড ডায়নামিক সুপারট্রেন্ড স্ট্র্যাটেজি

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে ট্রিপল ইএমএ ট্রেন্ড

- ডাবল শেল মুভিং গড় ক্রসওভার পরিমাণগত কৌশল

- পরিসংখ্যানগত বিচ্যুতির উপর ভিত্তি করে বাজারের চরম ড্রডাউন কৌশল

- আরএসআই এবং বোলিংজার ব্যান্ড ক্রস-রেগ্রেশন ডাবল কৌশল

- মূল্য বিশ্লেষণ কৌশল অনুসরণ করে মাল্টি-ওয়েভ ট্রেন্ড

- এসএএমএ ক্রসওভার ট্রেন্ডের সাথে সুগম হেকিন-আশি কৌশল অনুসরণ করে

- হুল চলমান গড়ের উপর ভিত্তি করে ইএমএ ট্রেন্ড নির্ধারণের প্রতিফলিত কৌশল

- ডুয়াল ইএমএ সূচক স্মার্ট ক্রসিং ট্রেডিং সিস্টেম

- RSI ফিল্টার সহ OBV-SMA ক্রসওভার

- বোলিংজার ব্যান্ড এবং ক্যান্ডেলস্টিক প্যাটার্নের উপর ভিত্তি করে গতিশীল অস্থিরতা ট্রেডিং কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট এবং ফিক্সড টেক লাভ সহ অ্যাডভান্সড ফেয়ার ভ্যালু গ্যাপ ডিটেকশন স্ট্র্যাটেজি

- স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডাইনামিক আরএসআই ওভারসোল্ড রিবাউন্ড ট্রেডিং কৌশল

- ডায়নামিক এটিআর স্টপ-লস আরএসআই ওভারসোল্ড রিবাউন্ড কোয়ালিটেটিভ কৌশল