মাল্টি-টাইমফ্রেম ট্রেন্ড ডায়নামিক এটিআর ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-12-12 16:24:49ট্যাগঃইএমএআরএসআইএমএসিডিএটিআর

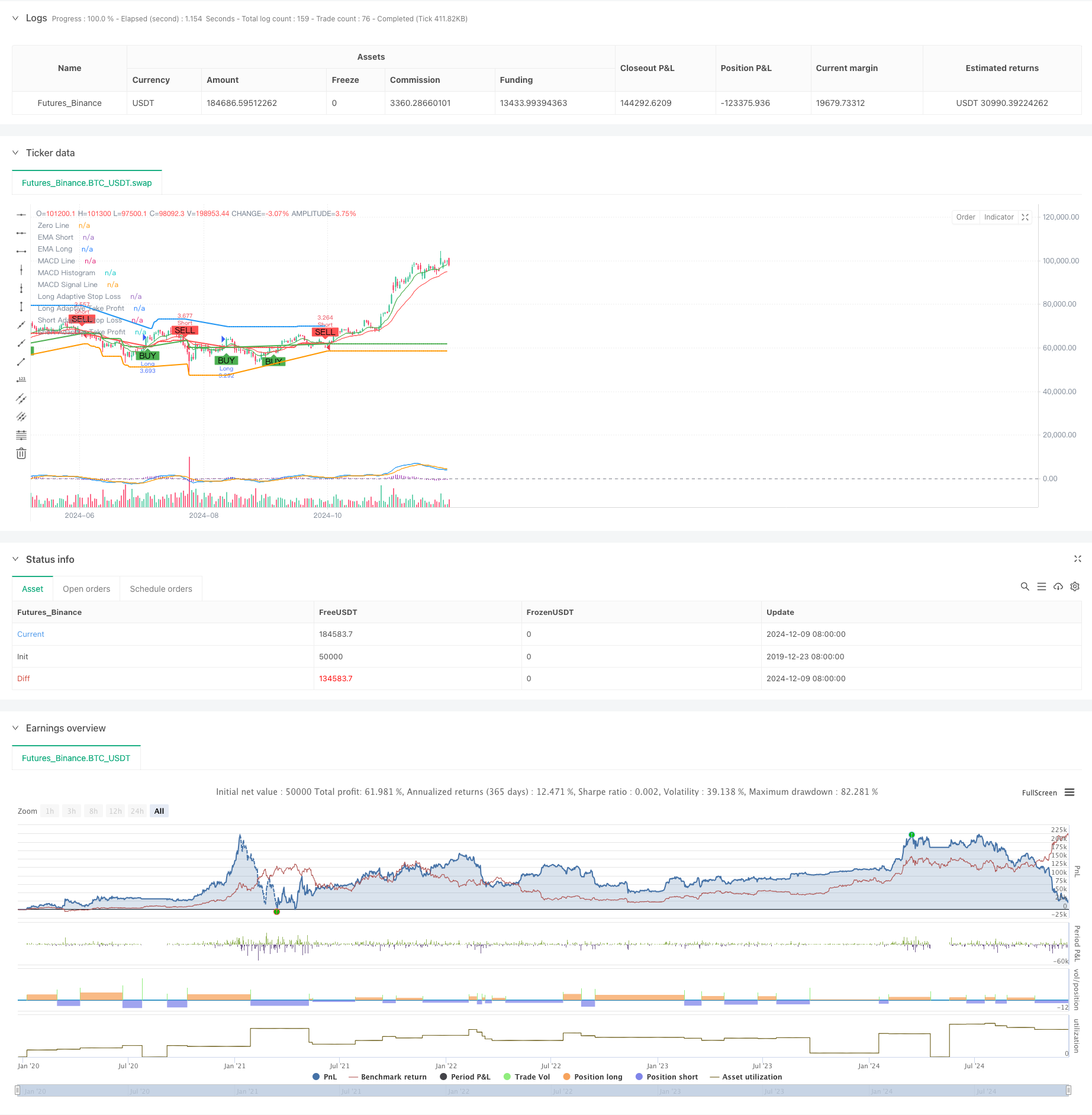

সারসংক্ষেপ

এই কৌশলটি একটি অভিযোজিত প্রবণতা অনুসরণকারী সিস্টেম যা একাধিক প্রযুক্তিগত সূচককে একত্রিত করে। এটি মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং স্টপ-লস এবং টেক-লাভের স্তরের গতিশীল সমন্বয়ের মাধ্যমে ট্রেডিং কর্মক্ষমতা অনুকূল করে। কৌশলটির মূলটি প্রবণতা সনাক্ত করতে একটি চলমান গড় সিস্টেম, প্রবণতা শক্তি নিশ্চিত করতে আরএসআই এবং এমএসিডি এবং গতিশীল ঝুঁকি ব্যবস্থাপনা পরামিতি সমন্বয় জন্য এটিআর ব্যবহার করে।

কৌশলগত নীতি

কৌশলটি ট্রেডিংয়ের জন্য একটি ট্রিপল যাচাইকরণ প্রক্রিয়া ব্যবহার করেঃ 1) প্রবণতা দিকটি দ্রুত / ধীর ইএমএ ক্রসওভারের দ্বারা নির্ধারিত হয়; 2) ট্রেডিং সংকেতগুলি আরএসআই ওভারকপ/ওভারসোল্ড স্তর এবং এমএসিডি প্রবণতা নিশ্চিতকরণ ব্যবহার করে ফিল্টার করা হয়; 3) প্রবণতা নিশ্চিতকরণের জন্য উচ্চতর সময়সীমা ইএমএ অন্তর্ভুক্ত করা হয়। ঝুঁকি নিয়ন্ত্রণের জন্য, কৌশলটি এটিআর ভিত্তিক স্টপ-লস এবং মুনাফা লক্ষ্যমাত্রা গতিশীলভাবে সামঞ্জস্য করে, অভিযোজিত অবস্থান পরিচালনা অর্জন করে। যখন বাজারের অস্থিরতা বৃদ্ধি পায়, তখন সিস্টেমটি স্বয়ংক্রিয়ভাবে স্টপ-লস এবং মুনা স্থানগুলি প্রসারিত করে; যখন বাজার স্থিতিশীল হয়, তখন এই পরামিতিগুলি জয় হার উন্নত করতে সংকীর্ণ করা হয়।

কৌশলগত সুবিধা

- বহুমাত্রিক সংকেত যাচাইকরণ প্রক্রিয়া ব্যবসায়ের নির্ভুলতা উল্লেখযোগ্যভাবে উন্নত করে

- স্টপ লস এবং লাভের জন্য অভিযোজিত সেটিংস বিভিন্ন বাজারের পরিবেশকে আরও ভালভাবে সামঞ্জস্য করে

- উচ্চতর সময়সীমার ট্রেন্ড নিশ্চিতকরণ কার্যকরভাবে মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে

- একটি ব্যাপক সতর্কতা ব্যবস্থা ব্যবসায়ের সুযোগ এবং ঝুঁকি নিয়ন্ত্রণের সময়মত ক্যাপচার করতে সহায়তা করে

- নমনীয় ট্রেডিং দিকনির্দেশনা বিভিন্ন ট্রেডিং পছন্দ অনুযায়ী কৌশল অভিযোজন করার অনুমতি দেয়

কৌশলগত ঝুঁকি

- একাধিক যাচাইকরণ প্রক্রিয়া দ্রুত বাজারের গতিবিধিতে সুযোগগুলি মিস করতে পারে

- অত্যন্ত অস্থির বাজারে গতিশীল স্টপ লস অকাল সক্রিয় হতে পারে

- রেঞ্জ-বান্ধব বাজারে প্রায়ই মিথ্যা সংকেত দেখা দিতে পারে

- প্যারামিটার অপ্টিমাইজেশনের সময় অতিরিক্ত ফিটিংয়ের ঝুঁকি

- মাল্টি-টাইমফ্রেম বিশ্লেষণ বিভিন্ন টাইমফ্রেম জুড়ে বিরোধী সংকেত উত্পাদন করতে পারে

অপ্টিমাইজেশান নির্দেশাবলী

- সিগন্যাল নির্ভরযোগ্যতা উন্নত করতে সহায়ক নিশ্চিতকরণ হিসাবে ভলিউম সূচক অন্তর্ভুক্ত করুন

- এন্ট্রি টাইমিং অপ্টিমাইজ করার জন্য একটি পরিমাণগত প্রবণতা শক্তি স্কোরিং সিস্টেম বিকাশ

- কৌশল স্থিতিশীলতা বাড়াতে অভিযোজনযোগ্য পরামিতি অপ্টিমাইজেশান প্রক্রিয়া বাস্তবায়ন

- বিভিন্ন বাজারের জন্য বিভিন্ন পরামিতি প্রয়োগ করার জন্য বাজার পরিবেশ শ্রেণীবিভাগ সিস্টেম যোগ করুন

- সিগন্যালের শক্তির উপর ভিত্তি করে অবস্থানের আকার সামঞ্জস্য করার জন্য একটি গতিশীল অবস্থান ব্যবস্থাপনা সিস্টেম বিকাশ

সংক্ষিপ্তসার

এটি একটি কঠোরভাবে ডিজাইন করা প্রবণতা অনুসরণকারী সিস্টেম যা মাল্টি-লেভেল যাচাইকরণ প্রক্রিয়া এবং গতিশীল ঝুঁকি ব্যবস্থাপনার মাধ্যমে একটি বিস্তৃত ট্রেডিং সমাধান সরবরাহ করে। কৌশলটির মূল শক্তিগুলি এর অভিযোজনযোগ্যতা এবং ঝুঁকি নিয়ন্ত্রণের ক্ষমতাতে রয়েছে, তবে বাস্তবায়নের সময় প্যারামিটার অপ্টিমাইজেশন এবং বাজার পরিবেশের মেলে মনোযোগ দিতে হবে। অবিচ্ছিন্ন অপ্টিমাইজেশন এবং পরিমার্জনের মাধ্যমে, এই কৌশলটির বিভিন্ন বাজারের পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখার সম্ভাবনা রয়েছে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- মাল্টি-ইন্ডিকেটর কম্প্রিহেনসিভ ইমপুটাম ট্রেডিং স্ট্র্যাটেজি

- RSI/MACD/ATR এর সাথে EMA ক্রসওভার কৌশল উন্নত

- এমএসিডি ভ্যালি ডিটেক্টর কৌশল

- মাল্টি-টাইমফ্রেম মার্কেট ইম্পুটাম ক্রসওভার কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট স্ট্র্যাটেজি অনুসরণ করে মাল্টি-ইন্ডিকেটর ট্রেন্ড

- EMA/MACD/RSI ক্রসওভার কৌশল

- ডুয়াল ইএমএ ট্রেন্ড ইম্পুটাম ট্রেডিং কৌশল

- গোল্ডেন ইমপুটাম ক্যাপচার কৌশলঃ মাল্টি-টাইমফ্রেম এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার সিস্টেম

- ডায়নামিক এটিআর লক্ষ্যমাত্রা সহ মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- মাল্টি-ইকুইবেলেন্স প্রাইস ট্রেন্ড অনুসরণ এবং বিপরীত ট্রেডিং কৌশল

- এটিআর ট্রেন্ড-ফলোিং রিভার্সাল স্ট্র্যাটেজি সহ ডাইনামিক ভোলাটিলিটি ইনডেক্স (ভিডিওয়াইএ)

- আরএসআই, এমএসিডি এবং ভলিউম ভিত্তিক মাল্টি-ইনডিকেটর অ্যাডাপ্টিভ ট্রেডিং কৌশল

- দামের প্যাটার্ন ভিত্তিক ডাবল বটম এবং টপ অটোমেটেড ট্রেডিং কৌশল

- সমর্থন ব্রেকআউটের উপর ভিত্তি করে কৌশল অনুসরণ করে গতিশীল এটিআর ট্রেন্ড

- মাল্টিপল মুভিং মিডিয়ার এবং স্টোকাস্টিক ওসিল্যান্টারের ক্রসওভার পরিমাণগত কৌশল

- অভিযোজিত প্রবণতা অনুসরণ এবং বিপরীত সনাক্তকরণ কৌশলঃ ZigZag এবং Aroon সূচক উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং সিস্টেম

- বোলিংজার ব্যান্ড, ফিবোনাচি, এমএসিডি এবং আরএসআই সহ মাল্টি-ইন্ডিক্টর সিনার্জিস্টিক ট্রেডিং কৌশল

- গড় বিপরীতমুখী বোলিংগার ব্যান্ড ডলার-খরচ গড় বিনিয়োগ কৌশল

- বহুমাত্রিক গোল্ড ফ্রাইডে অ্যানোমালি কৌশল বিশ্লেষণ সিস্টেম

- RSI ট্রেন্ড ইমপুটাম ট্র্যাকিং স্ট্র্যাটেজি সহ চলমান গড় ক্রসওভার

- ডায়নামিক ATR-ভিত্তিক ট্রেলিং স্টপ ট্রেডিং কৌশল

- এমএসিডি-আরএসআই ডাবল কনফার্মেশন ট্রেডিং কৌশল অনুসরণ করে গতির প্রবণতা

- গোল্ডেন ক্রস অপ্টিমাইজেশন সিস্টেমের সাথে ডায়নামিক পিভট পয়েন্ট

- Bollinger Bands এবং ATR ডায়নামিক স্টপ লস সহ Multi-Indicator ট্রেন্ড অনুসরণকারী কৌশল

- এটিআর মাল্টি-পিরিয়ড ট্রেডিং কৌশল অনুসরণ করে গতিশীল প্রবণতা

- ডায়নামিক চ্যানেল এবং চলমান গড় ট্রেডিং সিস্টেমের সাথে মাল্টি-ইন্ডিক্টর ট্রেন্ড অনুসরণকারী কৌশল

- এসএমএমএ নিশ্চিতকরণের সাথে মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- মোমেন্টাম অ্যানালিসিস কৌশল সহ মাল্টি-ইন্ডিকেটর ট্রেডিং সিস্টেম

- প্রবণতা অনুসরণকারী ক্লাউড ইমপুটাম ডিভার্জেন্স কৌশল