মাল্টি-ইন্ডিকেটর ট্রেন্ড ক্রসিং স্ট্র্যাটেজিঃ বুল মার্কেট সাপোর্ট ব্যান্ড ট্রেডিং সিস্টেম

লেখক:চাওঝাং, তারিখঃ 2024-12-27 14:35:53ট্যাগঃএসএমএবিএমএসবিইএমএ

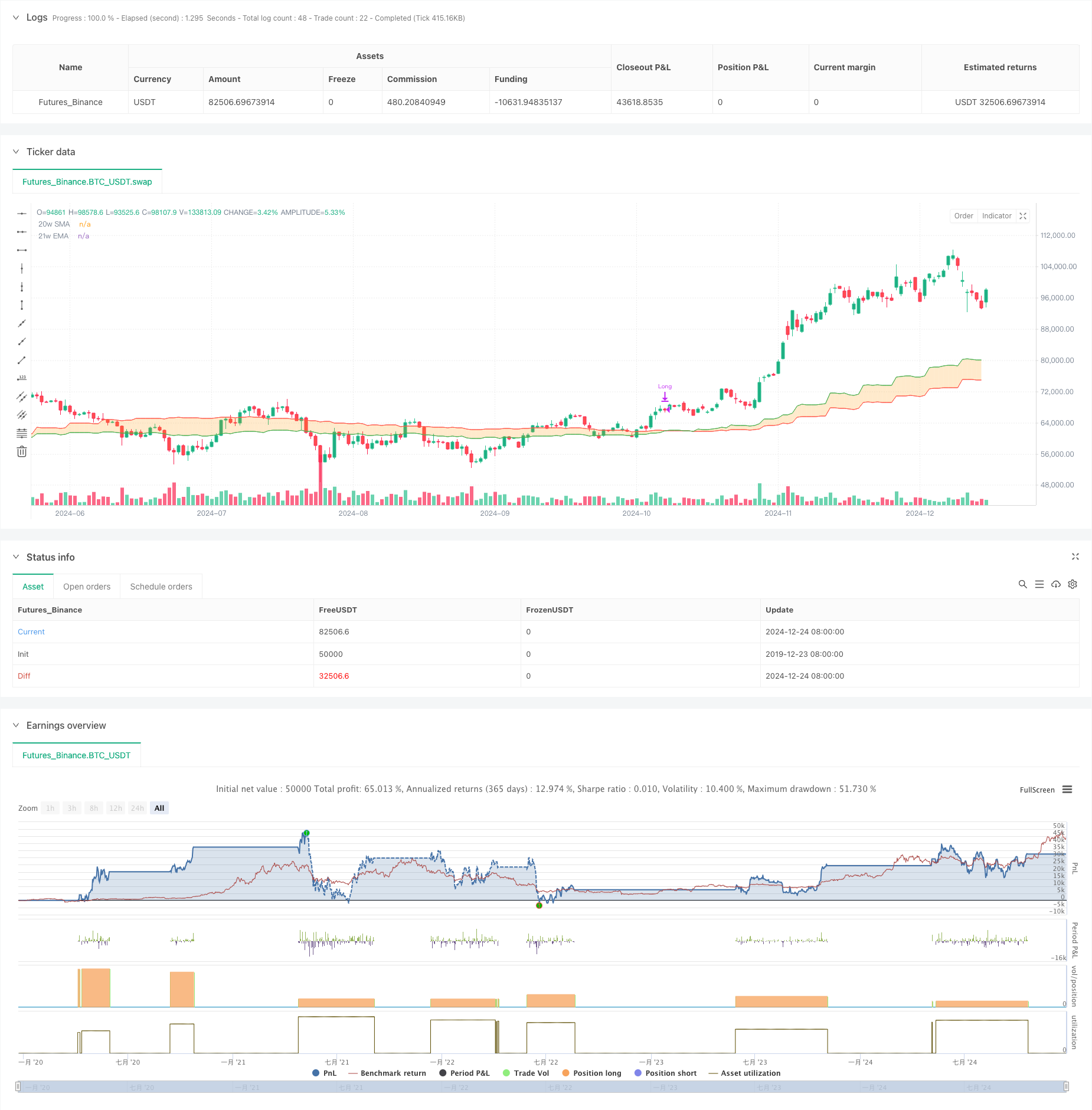

সারসংক্ষেপ

এই কৌশলটি হল ষাঁড়ের বাজার সাপোর্ট ব্যান্ডের উপর ভিত্তি করে একটি ট্রেডিং সিস্টেম। এটি মূলত ২০ সপ্তাহের সহজ চলমান গড় (এসএমএ) এবং ২১ সপ্তাহের এক্সপোনেনশিয়াল চলমান গড় (ইএমএ) এর মধ্যে ক্রসওভার সংকেত ব্যবহার করে বাজারের প্রবণতার দিকনির্দেশ নির্ধারণ এবং ট্রেডিং সিদ্ধান্ত গ্রহণ করে। কৌশলটি দীর্ঘ সংকেত তৈরি করে যখন চলমান গড়গুলি উপরে ক্রস করে এবং যখন তারা নীচে ক্রস করে, তখন মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতার সুযোগগুলি ক্যাপচার করার লক্ষ্যে।

কৌশলগত নীতি

কৌশলটির মূল যুক্তি হ'ল বাজারের প্রবণতা বিচার করার জন্য 20 সপ্তাহের এসএমএ এবং 21 সপ্তাহের ইএমএর আপেক্ষিক অবস্থান পর্যবেক্ষণ করা। যখন স্বল্পমেয়াদী গড় (20-সপ্তাহের এসএমএ) দীর্ঘমেয়াদী গড় (21-সপ্তাহের ইএমএ) এর উপরে ভেঙে যায়, তখন এটি একটি সম্ভাব্য আপট্রেন্ড নির্দেশ করে, একটি দীর্ঘ অবস্থানের প্রবেশকে ট্রিগার করে। যখন স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়ের নীচে পড়ে, তখন এটি আপট্রেন্ডের সম্ভাব্য সমাপ্তির সংকেত দেয়, অবস্থানের বন্ধকে ট্রিগার করে। কৌশলটি 0.1% ট্রেডিং কমিশন এবং 3 বেসিস পয়েন্টের স্লিপিং সহ শতাংশ_অফ_ইকুইটি অবস্থান পরিচালনা করে।

কৌশলগত সুবিধা

- শক্তিশালী প্রবণতা অনুসরণঃ স্বল্পমেয়াদী বাজার গোলমাল ফিল্টার এবং মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা সুযোগ ক্যাপচার করার জন্য সাপ্তাহিক সময় ফ্রেম চলন্ত গড় ক্রসওভার ব্যবহার করে

- যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণঃ সময়মতো বাজার থেকে বেরিয়ে আসার জন্য স্টপ-লস রেফারেন্স হিসাবে গতিশীল চলমান গড় ব্যবহার করে

- বৈজ্ঞানিক পরামিতি সেটিংঃ 20 সপ্তাহ এবং 21 সপ্তাহের পরামিতি অতিরিক্ত বিলম্ব ছাড়াই সংকেত স্থিতিশীলতা নিশ্চিত করে

- স্পষ্ট বাস্তবায়ন যুক্তিঃ প্রবেশ এবং প্রস্থান সংকেত স্পষ্ট, স্বতন্ত্র বিচার নির্মূল

- নমনীয় মূলধন ব্যবস্থাপনাঃ অ্যাকাউন্টের মূলধন ভিত্তিক অবস্থানের আকারকে সমর্থন করে, গতিশীল অবস্থানের সমন্বয়কে অনুমতি দেয়

কৌশলগত ঝুঁকি

- ব্যাপ্তি বাজারে অকার্যকরঃ পার্শ্ববর্তী বাজারের সময় ঘন ঘন ক্রসওভারগুলি মিথ্যা ব্রেকআউট এবং ধারাবাহিক ক্ষতির কারণ হতে পারে

- উল্লেখযোগ্য স্লিপিং প্রভাব: সাপ্তাহিক সময়সীমার ব্যবসায়ের ক্ষেত্রে বাস্তব ব্যবসায়ের ক্ষেত্রে উল্লেখযোগ্য স্লিপিংয়ের সম্মুখীন হতে পারে

- বিলম্বিত এন্ট্রি টাইমিংঃ চলমান গড় ক্রসওভার সংকেতগুলি স্বতন্ত্রভাবে বিলম্বিত, সম্ভাব্য অনুকূল এন্ট্রি পয়েন্টগুলি মিস করে

- অপ্রতুল ড্রাউন কন্ট্রোলঃ স্টপ-লসের জন্য শুধুমাত্র চলমান গড় ক্রসওভারের উপর নির্ভর করে বড় ড্রাউন হতে পারে

- উচ্চ মূলধন প্রয়োজনীয়তাঃ সাপ্তাহিক সময়সীমার ট্রেডিংয়ের জন্য যথেষ্ট মূলধন এবং মানসিক স্থিতিস্থাপকতা প্রয়োজন

অপ্টিমাইজেশান নির্দেশাবলী

- ফিল্টারিং সূচক যোগ করুনঃ প্রবণতা নিশ্চিত করতে এবং সংকেতের নির্ভরযোগ্যতা উন্নত করতে RSI, MACD ইত্যাদি অন্তর্ভুক্ত করুন

- স্টপ-লস প্রক্রিয়াটি অপ্টিমাইজ করুনঃ ঝুঁকি নিয়ন্ত্রণ বাড়ানোর জন্য এটিআর সূচক ব্যবহার করে গতিশীল স্টপ-লস বাস্তবায়ন করুন

- পজিশন ম্যানেজমেন্টের উন্নতিঃ বাজারের অস্থিরতার ভিত্তিতে পজিশন আকারকে গতিশীলভাবে সামঞ্জস্য করুন

- প্রবণতা ফিল্টারিং যোগ করুনঃ শুধুমাত্র প্রাথমিক প্রবণতা দিকের ট্রেডিংয়ে দীর্ঘমেয়াদী প্রবণতা বিচার প্রবর্তন করুন

- লেনদেনের কার্যকরকরণ উন্নত করাঃ স্লিপিংয়ের প্রভাব কমাতে এবং কৌশল স্থিতিশীলতা উন্নত করতে লেনদেনের নিয়মগুলি অপ্টিমাইজ করা

সংক্ষিপ্তসার

বুল মার্কেট সাপোর্ট ব্যান্ড ট্রেডিং কৌশলটি ক্লাসিকাল প্রযুক্তিগত বিশ্লেষণ তত্ত্বের উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী সিস্টেম। এটি সাপ্তাহিক সময়সীমার চলমান গড় ক্রসওভারের মাধ্যমে মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা সুযোগগুলি ক্যাপচার করে, স্পষ্ট যুক্তি এবং নিয়ন্ত্রণযোগ্য ঝুঁকি বৈশিষ্ট্যযুক্ত। তবে, কৌশলটি ব্যাপ্তি বাজারে খারাপ পারফর্ম করে এবং কিছু বিলম্ব প্রদর্শন করে। সহায়ক সূচক, স্টপ-লস অপ্টিমাইজেশান এবং উন্নত মূলধন পরিচালনার মাধ্যমে কৌশলটির অপ্টিমাইজেশনের জন্য উল্লেখযোগ্য জায়গা রয়েছে। এটি উল্লেখযোগ্য মূলধন এবং ঝুঁকি সহনশীলতা সহ বিনিয়োগকারীদের জন্য উপযুক্ত।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- বিএমএসবি বোলিংজার সুপারট্রেন্ড ট্রেডিং কৌশল

- EMA-SMA ক্রসওভার বুল মার্কেট সাপোর্ট ব্যান্ড স্ট্র্যাটেজি

- এএমএসিডি - সমস্ত চলমান গড়ের সংযোজন

- ইএমএ, এসএমএ, চলমান গড় ক্রসওভার, গতির সূচক

- EMA5 এবং EMA13 ক্রসওভার কৌশল

- মাল্টি-ইএমএ ক্রসওভার ইম্পুটাম কৌশল

- এসএমএ ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- সুপার মুভিং এভারেজ এবং আপারব্যান্ড ক্রসওভার কৌশল

- ইএমএ ক্রসওভার ইমপুটাম স্ক্যালপিং কৌশল

- ট্রেডিং এবিসি

- ডায়নামিক মুভিং এভারেজ ক্রসওভার ট্রেন্ড অ্যাডাপ্টিভ রিস্ক ম্যানেজমেন্ট সহ কৌশল অনুসরণ করে

- স্টোকাস্টিক আরএসআই-এর উপর ভিত্তি করে অভিযোজিত ট্রেডিং কৌশল

- ডায়নামিক পজিশন স্কেলিং সিস্টেমের সাথে মাল্টি-লেভেল ইনস্টিটিউশনাল অর্ডার ফ্লো পরিমাণগত কৌশল

- মাল্টি-ইএমএ ডায়নামিক ট্রেন্ড ক্যাপচার কোয়ান্টামেটিভ ট্রেডিং স্ট্র্যাটেজি

- ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

- ATR স্টপ লস এবং ট্রেডিং জোন কন্ট্রোল সহ RSI ট্রেন্ড বিপরীত ট্রেডিং কৌশল

- ওসিলেটর এবং ডায়নামিক সাপোর্ট/রেসিস্ট্যান্স ট্রেডিং কৌশল সহ মাল্টি-ইএমএ ক্রস

- ট্রেডিং কৌশল অনুসরণ করে মাল্টি-এসএমএ এবং স্টোকাস্টিক সমন্বিত প্রবণতা

- স্ট্যান্ডার্ড লোগারিথমিক রিটার্নের উপর ভিত্তি করে অভিযোজিত গতিশীল ট্রেডিং কৌশল

- মাল্টি-ইন্ডিকেটর ক্রস-ট্রেন্ড অনুসরণকারী ট্রেডিং কৌশলঃ স্টোকাস্টিক আরএসআই এবং চলমান গড় সিস্টেমের উপর ভিত্তি করে পরিমাণগত বিশ্লেষণ

- ৫২-সপ্তাহের উচ্চ/নিম্ন এক্সটেনশন বিশ্লেষণ সিস্টেমের সাথে মাল্টি-লেভেল ডায়নামিক এমএসিডি ট্রেন্ড অনুসরণকারী কৌশল

- ডুয়াল ইএমএ আরএসআই মোমেন্টাম ট্রেন্ড রিভার্সাল ট্রেডিং সিস্টেম - ইএমএ এবং আরএসআই ক্রসওভারের উপর ভিত্তি করে একটি মোমেন্টাম ব্রেকথ্রু কৌশল

- মাল্টি-ইন্ডিকেটর হাই ফ্রিকোয়েন্সি রেঞ্জ ট্রেডিং কৌশল

- ডায়নামিক ট্রেন্ডলাইন ব্রেকআউট রিভার্সাল ট্রেডিং কৌশল

- EMA এবং SMA এর উপর ভিত্তি করে কৌশল অনুসরণ করে মাল্টি-ইন্ডিক্টর ডায়নামিক ট্রেন্ড

- উন্নত ফিবোনাচি ট্রেন্ড অনুসরণ এবং ঝুঁকি ব্যবস্থাপনা কৌশল

- চপনিস ইনডেক্স ফিল্টার সিস্টেমের সাথে অভিযোজিত মাল্টি-স্টেট ইএমএ-আরএসআই ইমপুটম কৌশল

- ইন্টেলিজেন্ট এক্সপোনেনশিয়াল মুভিং গড় ট্রেডিং কৌশল অপ্টিমাইজেশন সিস্টেম

- এআই-চালিত ভোল্টেবিলিটি প্রাইস সিস্টেম ডিভার্জেন্স ট্রেডিং কৌশল

- এটিআর-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সহ মাল্টি-ইএমএ ট্রেন্ড-ফলোিং সুইং ট্রেডিং কৌশল