ওভারভিউ

এই কৌশলটি RSI (রিলেটিভ স্ট্রেংথ ইনডেক্স) এবং CCI (কন্ডিশনাল ট্রেন্ড ইনডেক্স) এর উপর ভিত্তি করে একটি দ্বৈত প্রযুক্তিগত বিশ্লেষণ ট্রেডিং সিস্টেম। এটি ঝুঁকি-পুরস্কার অনুপাত এবং নির্দিষ্ট স্টপ লসের সাথে মিলিত এই দুটি ক্লাসিক প্রযুক্তিগত সূচকগুলির অতিরিক্ত কেনা এবং বেশি বিক্রি হওয়া সংকেতগুলিকে একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিদ্ধান্ত গ্রহণের কাঠামো তৈরি করে। কৌশলটির মূল হল দ্বৈত সূচকগুলির ক্রস-নিশ্চিতকরণের মাধ্যমে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা উন্নত করা, যেখানে একটি সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা পদ্ধতি অন্তর্ভুক্ত করা।

কৌশল নীতি

কৌশলটি প্রধানত নিম্নলিখিত মূল নীতিগুলির উপর ভিত্তি করে কাজ করে:

- সংকেত তৈরির ভিত্তি হিসাবে 14-পিরিয়ড RSI সূচক এবং 20-পিরিয়ড CCI সূচক ব্যবহার করুন

- প্রবেশ সংকেতের জন্য ট্রিগার শর্ত:

- দীর্ঘ এন্ট্রি: 20 এর নিচে RSI (অতি বিক্রিত) এবং CCI -200 এর নিচে

- সংক্ষিপ্ত এন্ট্রি: RSI 80 এর উপরে (অতি কেনা) এবং 200 এর উপরে CCI

- ঝুঁকি ব্যবস্থাপনা নকশা:

- একটি নির্দিষ্ট শতাংশ স্টপ লস ব্যবহার করুন (ডিফল্ট 1%)

- ঝুঁকি পুরস্কারের অনুপাতের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে লাভের অবস্থান গণনা করুন (ডিফল্ট 2.0)

- ভিজ্যুয়ালাইজেশন সিস্টেম:

- চার্টে ক্রয়-বিক্রয় সিগন্যাল পয়েন্ট চিহ্নিত করুন

- স্টপ লস আঁকুন এবং লাভের রেফারেন্স লাইন নিন

কৌশলগত সুবিধা

- উচ্চ সংকেত নির্ভরযোগ্যতা: RSI এবং CCI এর ডবল নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে, মিথ্যা সংকেতগুলি কার্যকরভাবে ফিল্টার করা যেতে পারে

- উন্নত ঝুঁকি নিয়ন্ত্রণ: ফিক্সড স্টপ লস এবং ডাইনামিক টেক প্রফিটের সমন্বিত দ্বৈত সুরক্ষা ব্যবস্থা

- নমনীয় এবং সামঞ্জস্যযোগ্য পরামিতি: প্রধান সূচক পরামিতিগুলি বিভিন্ন বাজারের বৈশিষ্ট্য অনুসারে অপ্টিমাইজ করা যেতে পারে

- পরিষ্কার চাক্ষুষ প্রতিক্রিয়া: ট্রেডিং সংকেত এবং ঝুঁকি ব্যবস্থাপনা অবস্থান স্বজ্ঞাতভাবে প্রদর্শিত হয়

- অটোমেশনের উচ্চ ডিগ্রী: সিগন্যাল জেনারেশন থেকে পজিশন ম্যানেজমেন্ট পর্যন্ত, পুরো প্রক্রিয়াটি স্বয়ংক্রিয়

কৌশলগত ঝুঁকি

- সিগন্যাল ল্যাগ: প্রযুক্তিগত সূচকগুলি সহজাতভাবে পিছিয়ে রয়েছে এবং সেরা এন্ট্রি পয়েন্ট মিস করতে পারে

- রেঞ্জ-বাউন্ড বাজারের জন্য উপযুক্ত নয়: রেঞ্জ-বাউন্ড বাজারে অনেক বেশি মিথ্যা সংকেত তৈরি হতে পারে।

- স্থায়ী স্টপ লস ঝুঁকি: একটি ফ্ল্যাট স্টপ লস শতাংশ সমস্ত বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে

- পরামিতি নির্ভরতা: বাজারের অবস্থা পরিবর্তিত হলে প্রিসেট প্যারামিটারের উপর অতিরিক্ত নির্ভরতা ভুল কর্মক্ষমতার দিকে পরিচালিত করতে পারে সমাধান:

- বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে প্যারামিটারগুলি সামঞ্জস্য করুন

- অস্থির বাজারে মিথ্যা সংকেত কমাতে ট্রেন্ড ফিল্টার যোগ করুন

- অভিযোজিত স্টপ লস মেকানিজম প্রবর্তন করুন

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- উদ্বায়ীতা সূচক উপস্থাপন করা হচ্ছে:

- স্টপ লস দূরত্ব গতিশীলভাবে সামঞ্জস্য করতে ATR এর মতো সূচকগুলি ব্যবহার করুন

- অস্থিরতার উপর ভিত্তি করে RSI এবং CCI-এর জন্য ট্রিগার থ্রেশহোল্ড সামঞ্জস্য করুন

- প্রবণতা নিশ্চিতকরণ প্রক্রিয়া যোগ করুন:

- ট্রেন্ড ফিল্টার হিসাবে চলন্ত গড় যোগ করুন

- প্রবেশের সময় অপ্টিমাইজ করতে প্রবণতা শক্তি নির্দেশক প্রবর্তন করুন

- ঝুঁকি ব্যবস্থাপনা উন্নত করুন:

- গতিশীল ঝুঁকি-পুরস্কার অনুপাত গণনা বাস্তবায়ন করুন

- কিছু টেক-প্রফিট মেকানিজম যোগ করুন

- অপ্টিমাইজড সিগন্যাল জেনারেশন:

- লেনদেন ভলিউম নিশ্চিতকরণ প্রক্রিয়া যোগ করুন

- মূল্য গঠন বিশ্লেষণ প্রবর্তন

সারসংক্ষেপ

এটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা আধুনিক ঝুঁকি ব্যবস্থাপনা ধারণার সাথে ক্লাসিক প্রযুক্তিগত সূচককে একত্রিত করে। দ্বৈত প্রযুক্তিগত সূচকগুলির নিশ্চিতকরণ প্রক্রিয়া সিগন্যালের নির্ভরযোগ্যতা উন্নত করে, এবং কঠোর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার সাথে মিলিত, কঠোর যুক্তি এবং শক্তিশালী ব্যবহারিকতার সাথে একটি ট্রেডিং কৌশল তৈরি করা হয়। যদিও কিছু নির্দিষ্ট সীমাবদ্ধতা রয়েছে, ক্রমাগত অপ্টিমাইজেশান এবং উন্নতির মাধ্যমে, এই কৌশলটির ভাল ব্যবহারিক প্রয়োগের সম্ভাবনা রয়েছে। অস্থিরতা উপলব্ধি, প্রবণতা নিশ্চিতকরণ এবং ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজ করা অব্যাহত কৌশলটির স্থায়িত্ব এবং ব্যবহারিকতাকে আরও উন্নত করবে।

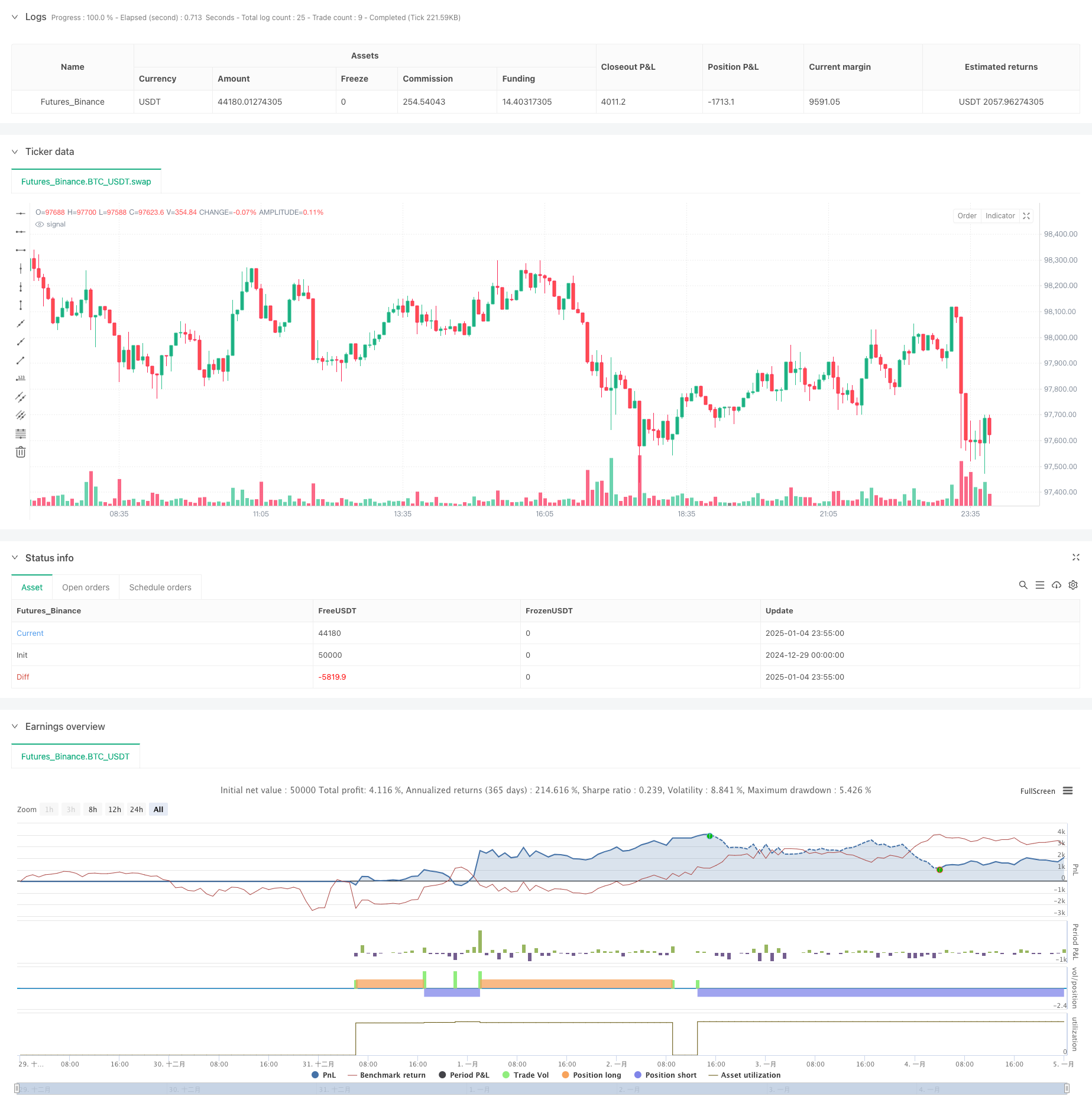

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TradingView Pine Script for RSI & CCI-Based Strategy

//@version=6

strategy("RSI & CCI Strategy", overlay=true)

// User Inputs

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(80, title="RSI Overbought Level")

rsiOversold = input.int(20, title="RSI Oversold Level")

cciLength = input.int(20, title="CCI Length")

cciOverbought = input.int(200, title="CCI Overbought Level")

cciOversold = input.int(-200, title="CCI Oversold Level")

riskRewardRatio = input.float(2.0, title="Risk-Reward Ratio")

fixedStopLoss = input.float(1.0, title="Fixed Stop Loss (Percentage)", minval=0.1)

// RSI and CCI Calculations

rsi = ta.rsi(close, rsiLength)

cci = ta.cci(close, cciLength)

// Entry Conditions

longCondition = (rsi < rsiOversold) and (cci < cciOversold)

shortCondition = (rsi > rsiOverbought) and (cci > cciOverbought)

// Initialize variables for stop loss and take profit

var float longStopLoss = na

var float longTakeProfit = na

var float shortStopLoss = na

var float shortTakeProfit = na

// Plot Buy and Sell Signals

if (longCondition)

label.new(bar_index, low, "BUY", style=label.style_label_up, color=color.green, textcolor=color.white)

longEntryPrice = close

longStopLoss := longEntryPrice * (1 - fixedStopLoss / 100)

longTakeProfit := longEntryPrice + (longEntryPrice - longStopLoss) * riskRewardRatio

// line.new(bar_index, longEntryPrice, bar_index, longStopLoss, color=color.red, width=1, extend=extend.none)

// line.new(bar_index, longEntryPrice, bar_index, longTakeProfit, color=color.green, width=1, extend=extend.none)

if (shortCondition)

label.new(bar_index, high, "SELL", style=label.style_label_down, color=color.red, textcolor=color.white)

shortEntryPrice = close

shortStopLoss := shortEntryPrice * (1 + fixedStopLoss / 100)

shortTakeProfit := shortEntryPrice - (shortStopLoss - shortEntryPrice) * riskRewardRatio

// line.new(bar_index, shortEntryPrice, bar_index, shortStopLoss, color=color.green, width=1, extend=extend.none)

// line.new(bar_index, shortEntryPrice, bar_index, shortTakeProfit, color=color.red, width=1, extend=extend.none)

// Strategy Information and Alerts

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)