ট্রেডিং কৌশল অনুসরণ করে ভোল্টেবিলিটি স্টপ-ভিত্তিক ইএমএ ট্রেন্ড

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-১৭ ১৫ঃ০৬ঃ০৯ট্যাগঃইএমএএটিআরএমএসিডিআরএসআইএমএফআইসিসিআইROC

সারসংক্ষেপ

এই কৌশলটি ভোলাটিলিটি স্টপ (ভিএসটপ) সূচক এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) এর উপর ভিত্তি করে একটি ট্রেডিং সিস্টেম অনুসরণ করে। স্ট্যান ওয়েইনস্টাইনের ট্রেডিং নীতিগুলি অন্তর্ভুক্ত করে, এটি প্রবণতার দিকটি নিশ্চিত করার জন্য ইএমএ ব্যবহার করার সময় গতিশীলভাবে সামঞ্জস্য করা স্টপ লসগুলির মাধ্যমে মূলধন পরিচালনাকে অনুকূল করে। এই সংমিশ্রণটি বিনিয়োগকারী এবং সুইং ব্যবসায়ীদের একটি কাঠামো সরবরাহ করে যা প্রবণতা উভয়ই ক্যাপচার করতে পারে এবং কার্যকরভাবে ঝুঁকি পরিচালনা করতে পারে।

কৌশলগত নীতি

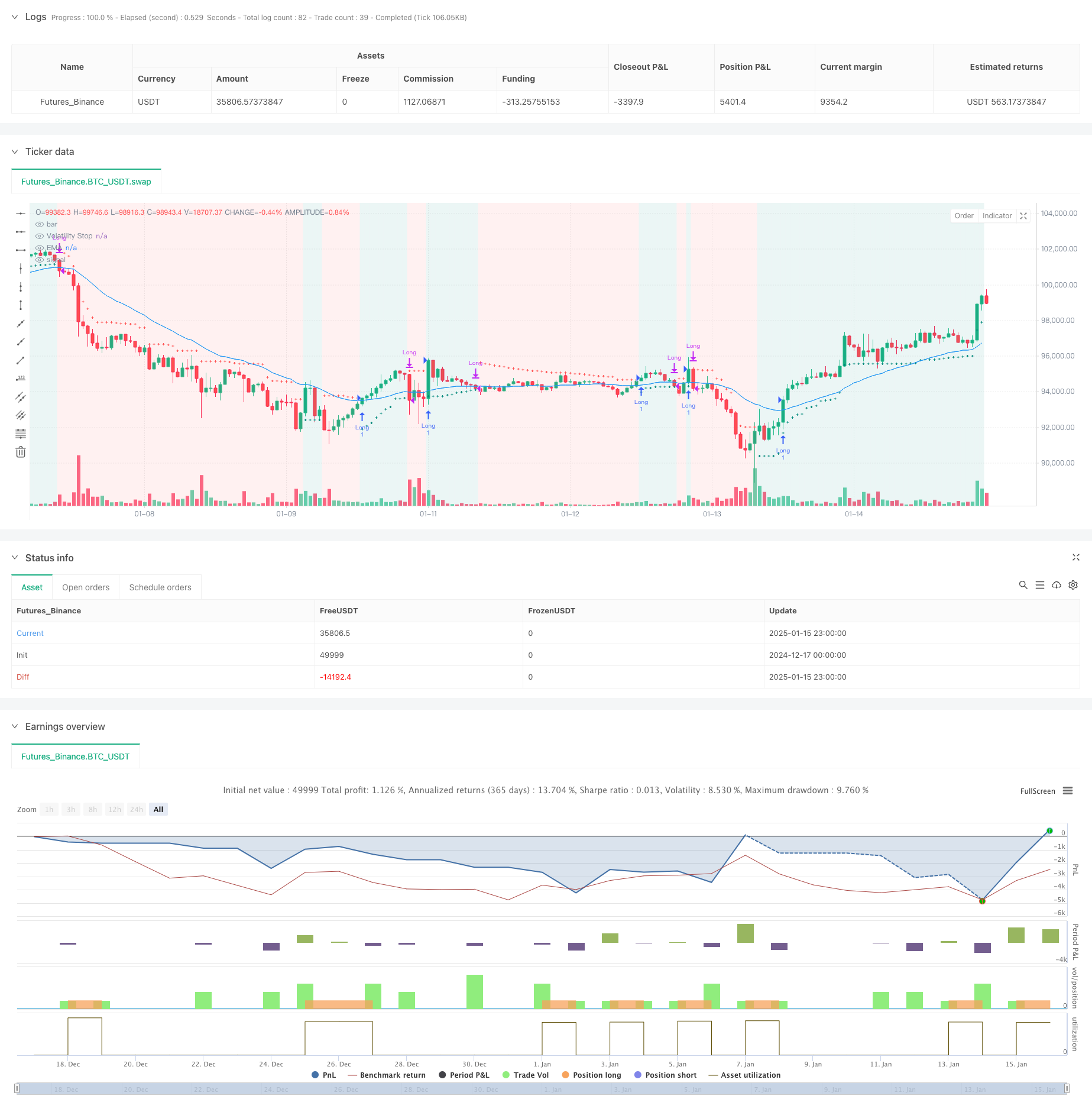

মূল যুক্তি দুটি প্রধান প্রযুক্তিগত সূচকের উপর নির্মিতঃ 1. অস্থিরতা স্টপ (ভিএসটপ): এটিআর (গড় সত্য পরিসীমা) এর উপর ভিত্তি করে একটি গতিশীল স্টপ-লস সূচক যা বাজারের অস্থিরতার সাথে খাপ খায়। যখন মূল্য একটি আপট্রেন্ডে থাকে, স্টপ লাইন দামের সাথে উপরে চলে যায়; যখন প্রবণতা বিপরীত হয়, স্টপ লাইন দিক পরিবর্তন করে এবং পুনরায় গণনা করে।

- এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ): মিথ্যা সংকেত ফিল্টার করার জন্য একটি প্রবণতা নিশ্চিতকরণ সরঞ্জাম হিসাবে কাজ করে। প্রবেশের অবস্থানগুলি বিবেচনা করার জন্য দামটি ইএমএর উপরে থাকতে হবে, বাণিজ্যের দিকটি মূল প্রবণতার সাথে সামঞ্জস্যপূর্ণ তা নিশ্চিত করে।

ট্রেড সিগন্যাল জেনারেশন লজিকঃ - প্রবেশের শর্তাবলীঃ VStop এর উপরে মূল্য (উর্ধ্বমুখী) এবং EMA এর উপরে বন্ধের মূল্য - প্রস্থান শর্তাবলীঃ যখন বন্ধের মূল্য EMA এর নিচে পড়ে - ঝুঁকি নিয়ন্ত্রণঃ গতিশীলভাবে নিয়ন্ত্রিত VStop দ্বারা সরবরাহিত রিয়েল-টাইম স্টপ-লস পজিশন

কৌশলগত সুবিধা

- শক্তিশালী অভিযোজনযোগ্যতাঃ ভিএসটপ প্রকৃত বাজারের অস্থিরতার উপর ভিত্তি করে গণনা করে, বিভিন্ন বাজারের পরিবেশের জন্য স্বয়ংক্রিয়ভাবে স্টপ দূরত্ব সামঞ্জস্য করে

- দুর্দান্ত ট্রেন্ড অনুসরণ করার ক্ষমতাঃ EMA এর মাধ্যমে ট্রেন্ডের দিকনির্দেশ নিশ্চিত করে, কম্পনশীল বাজারে ঘন ঘন ট্রেডিং এড়ানো

- সংক্ষিপ্ত ঝুঁকি ব্যবস্থাপনাঃ গতিশীল স্টপ-লস প্রক্রিয়া লাভকে লক করে এবং ড্রডাউন নিয়ন্ত্রণ করে

- শক্তিশালী পরামিতি সামঞ্জস্যযোগ্যতাঃ বিভিন্ন ট্রেডিং যন্ত্র এবং সময়সীমার জন্য VStop এবং EMA পরামিতিগুলির নমনীয় সমন্বয়

- স্পষ্ট এবং সংক্ষিপ্ত যুক্তিঃ কৌশল নিয়ম স্বজ্ঞাত এবং বাস্তবায়ন করা সহজ

কৌশলগত ঝুঁকি

- প্রবণতা বিপরীত ঝুঁকিঃ তীব্র প্রবণতা বিপরীতের সময় বেরিয়ে আসার আগে কিছুটা ড্রড-অন হতে পারে

- ভুয়া ব্রেকআউট ঝুঁকিঃ বাজারের ওসিলেশন চলাকালীন মিথ্যা ব্রেকআউট সংকেত তৈরি করতে পারে, যার ফলে ঘন ঘন ট্রেডিং হয়

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন প্যারামিটার সেটিংসের ফলে কৌশল কর্মক্ষমতা উল্লেখযোগ্য পরিবর্তন হতে পারে

- স্লিপিং ঝুঁকিঃ পর্যাপ্ত তরলতা নেই এমন বাজারে প্রকৃত এক্সিকিউশন মূল্য তত্ত্বগত মূল্য থেকে বিচ্যুত হতে পারে।

- পদ্ধতিগত ঝুঁকিঃ বাজারের তীব্র অস্থিরতার সময় উল্লেখযোগ্য হ্রাসের মুখোমুখি হতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- প্রবণতা শক্তি ফিল্টার যুক্ত করুনঃ প্রবণতা শক্তি পরিমাপ করতে ADX, MACD এর মতো সূচকগুলি প্রবর্তন করুন, কেবলমাত্র প্রবণতা স্পষ্ট হলে ট্রেডিং করুন

- স্টপ-লস মেকানিজম অপ্টিমাইজ করুনঃ সমর্থন এবং প্রতিরোধের মাত্রা একত্রিত করে আরও বুদ্ধিমান স্টপ-লস অবস্থান সেট করুন

- ভলিউম বিশ্লেষণ অন্তর্ভুক্ত করুনঃ ভলিউমের মাধ্যমে দামের ব্রেকআউট বৈধতা নিশ্চিত করুন

- বাজারের পরিবেশের স্বীকৃতি চালু করুনঃ বিভিন্ন বাজারের পরিবেশের উপর ভিত্তি করে কৌশলগত পরামিতিগুলিকে গতিশীলভাবে সামঞ্জস্য করুন (প্রবণতা / দোলন)

- পজিশন ম্যানেজমেন্টের উন্নতিঃ অস্থিরতা এবং ঝুঁকি মূল্যায়নের ভিত্তিতে পজিশনের আকারকে গতিশীলভাবে সামঞ্জস্য করুন

সংক্ষিপ্তসার

এই কৌশলটি অস্থিরতা স্টপ এবং চলমান গড় সিস্টেমগুলিকে একত্রিত করে একটি সম্পূর্ণ প্রবণতা অনুসরণকারী ট্রেডিং কাঠামো তৈরি করে। এর প্রধান সুবিধাগুলি অভিযোজনযোগ্যতা এবং ঝুঁকি পরিচালনার ক্ষমতাতে রয়েছে, তবে কৌশলটির কার্যকারিতার উপর বাজারের পরিবেশের প্রভাবের প্রতি মনোযোগ দিতে হবে। ক্রমাগত অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, কৌশলটি বিভিন্ন বাজারের পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখার সম্ভাবনা রয়েছে। ব্যবসায়ীদের লাইভ ট্রেডিংয়ের আগে পরামিতি সেটিংগুলি পুঙ্খানুপুঙ্খভাবে পরীক্ষা করার এবং তাদের ঝুঁকি সহনশীলতা অনুযায়ী কৌশলটি সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- মাল্টি-লেভেল মাল্টি-পিরিয়ড ইএমএ ক্রসওভার ডায়নামিক টেক-প্রফিট অপ্টিমাইজেশান কৌশল

- ডুয়াল ইএমএ সূচক স্মার্ট ক্রসিং ট্রেডিং সিস্টেম

- বহুমাত্রিক গোল্ড ফ্রাইডে অ্যানোমালি কৌশল বিশ্লেষণ সিস্টেম

- মাল্টি-ইন্ডিকেটর কম্প্রিহেনসিভ ইমপুটাম ট্রেডিং স্ট্র্যাটেজি

- RSI/MACD/ATR এর সাথে EMA ক্রসওভার কৌশল উন্নত

- এমএসিডি ভ্যালি ডিটেক্টর কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট স্ট্র্যাটেজি অনুসরণ করে মাল্টি-ইন্ডিকেটর ট্রেন্ড

- EMA/MACD/RSI ক্রসওভার কৌশল

- মাল্টি-টাইমফ্রেম মার্কেট ইম্পুটাম ক্রসওভার কৌশল

- উন্নত মাল্টি-ইন্ডিকেটর মাল্টি-ডাইমেনশিয়াল ট্রেন্ড ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি

- মাল্টি-ফ্যাক্টর রিগ্রেশন এবং ডায়নামিক প্রাইস ব্যান্ড পরিমাণগত ট্রেডিং সিস্টেম

- মাল্টি-ইন্ডিক্টর ডায়নামিক ট্রেন্ড ডিটেকশন এবং রিস্ক ম্যানেজমেন্ট ট্রেডিং কৌশল

- মাল্টি-স্মথড মুভিং এভারেজ ডায়নামিক ক্রসওভার ট্রেন্ড একাধিক নিশ্চিতকরণের কৌশল অনুসরণ করে

- বড় মোমবাতি এবং আরএসআই ডিভার্জেন্সের উপর ভিত্তি করে উন্নত গতিশীল স্টপ-লস কৌশল

- লিকুইডিটি-ওয়েটেড মুভিং এভারেজ ইম্পোমেন্টাম ক্রসওভার কৌশল

- মাল্টি-ইন্ডিকেটর সিনার্জিস্টিক ট্রেন্ড রিভার্সাল কোয়ালিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- মাল্টি-চ্যানেল ডায়নামিক সাপোর্ট রেসিস্ট্যান্স কেল্টনার চ্যানেল কৌশল

- মেশিন লার্নিং অ্যাডাপ্টিভ সুপারট্রেন্ড পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক ওয়েভ ট্রেন্ড এবং ফিবোনাচি ইন্টিগ্রেটেড কোন্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- ডায়নামিক ভোলটাইলিটি ফিল্টার সহ মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- মাল্টি-ইন্ডিকেটর কোন্টিটেটিভ ট্রেডিং কৌশল অনুসরণ করে ট্রিপল ইএমএ ট্রেন্ড

- ইম্পোমেন্টাম ট্রেডিং কৌশল অনুসরণ করে বছরের শেষের প্রবণতা ((৬০ দিনের এমএ ব্রেকআউট)

- মাল্টি-ইন্ডিকেটর ট্রেন্ড অনুসরণ করে আরএসআই ওভারকপ্ট/ওভারসোল্ড কুইন্টেটিভ ট্রেডিং স্ট্র্যাটেজি

- কার্যকর মূল্য চ্যানেল ট্রেডিং কৌশল 15-মিনিট ব্রেকআউট উপর ভিত্তি করে

- ঐতিহাসিক ব্যাকটেস্ট সহ মাল্টি-টাইমফ্রেম ফেয়ার ভ্যালু গ্যাপ ব্রেকআউট কৌশল

- QQE এর গতিশীল প্রবণতা ঝুঁকি ব্যবস্থাপনা পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে

- মুভিং মিডিয়ার উপর ভিত্তি করে ডুয়াল ট্রেন্ড কনফার্মেশন ট্রেডিং কৌশল এবং ব্যার প্যাটার্নের বাইরে

- সুপারট্রেন্ড ট্রিপল বর্ধনের কৌশল অনুসরণ করে গতিশীল প্রবণতা

- RSI Dynamic Breakout Retracement ট্রেডিং কৌশল