Vier-Perioden-SMA-Breakthrough-Handelsstrategie mit dynamischem Gewinn-/Verlustmanagementsystem

Schriftsteller:ChaoZhang, Datum: 2024-11-29 16:44:42Tags:SMATPSL- Nein.

Übersicht

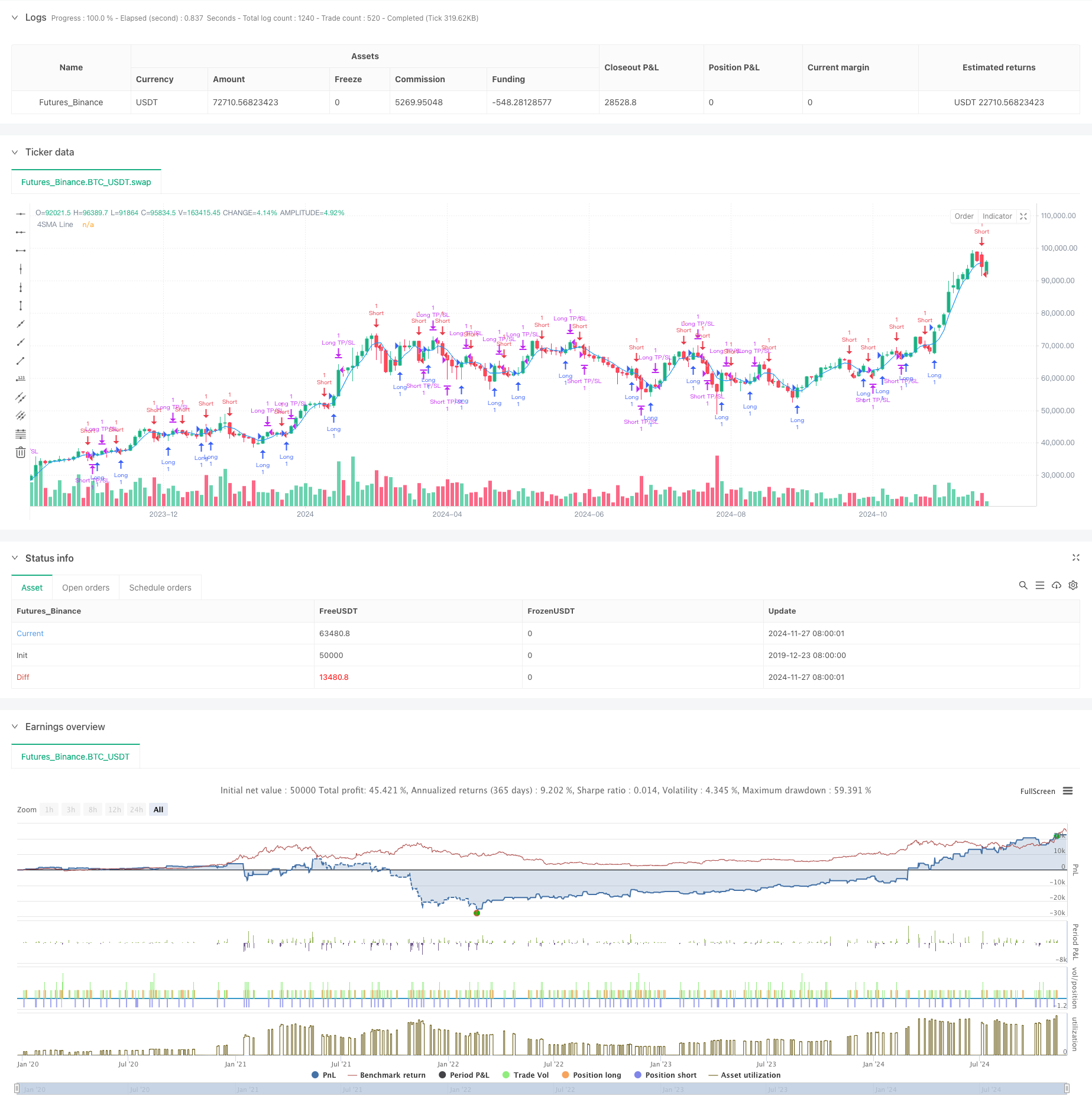

Es handelt sich um ein Handelsstrategie-System, das auf einem vierjährigen einfachen gleitenden Durchschnitt basiert und mit dynamischen Stop-Loss- und Take-Profit-Management-Mechanismen integriert ist. Die Strategie erfasst Markttrend-Wendepunkte durch Überwachung von Preiskreuzungen mit kurzfristigen gleitenden Durchschnitten und implementiert prozentual basierte Stop-Loss- und Take-Profit-Niveaus für das Risikomanagement. Die Kernstärke liegt darin, die schnellen Reaktionsmerkmale von kurzfristigen gleitenden Durchschnitten in Kombination mit strengen Geldmanagementregeln zu nutzen, um stabile Handelsergebnisse zu erzielen.

Strategieprinzipien

Die Strategie arbeitet nach der folgenden Kernlogik: Erstens berechnet sie einen 4-Perioden-Simple Moving Average (SMA) als primären Indikator. Wenn der Preis über den SMA überschreitet, erkennt das System es als bullisches Signal und tritt in eine Long-Position ein; wenn der Preis unter dem SMA überschreitet, identifiziert es ein bärisches Signal und tritt in eine Short-Position ein. Jeder Handel wird mit dynamischen Take-Profit- und Stop-Loss-Punkten basierend auf dem Einstiegspreis festgelegt, mit Standardwerten von 2% für Take-Profit und 1% für Stop-Loss.

Strategische Vorteile

- Schnelle Reaktion: Die Verwendung eines 4-Perioden-kurzfristigen gleitenden Durchschnitts ermöglicht eine schnelle Erfassung der Marktbewegungen, die für den kurzfristigen Handel geeignet ist.

- Strenge Risikokontrolle: Integrierte dynamische Stop-Loss- und Take-Profit-Mechanismen bieten für jeden Handel klare Ausgangspunkte.

- Einfache Logik: Verwendet klassische gleitende Durchschnitts-Crossover-Methode, leicht zu verstehen und umzusetzen.

- Anpassungsfähige Parameter: Die Prozentsätze von Gewinn und Verlust können flexibel an unterschiedliche Merkmale des Marktes angepasst werden.

- Bilateraler Handel: Unterstützt sowohl lange als auch kurze Geschäfte und maximiert so die Marktchancen.

Strategische Risiken

- Konsolidierungsmarktrisiko: Anfällig für falsche Signale in seitlichen Märkten, was zu häufigem Handel führt.

- Das Risiko von Schwankungen: Aufgrund der kurzfristigen Verwendung gleitender Durchschnitte kann eine hohe Handelsfrequenz zu erheblichen Schwankungsverlusten führen.

- Systemrisiko: Bei extremer Marktvolatilität kann es vorkommen, dass Stop-Losss nicht rechtzeitig ausgeführt werden.

- Parameterempfindlichkeit: Die Strategieleistung ist sehr empfindlich gegenüber Parameter-Einstellungen und erfordert eine ständige Optimierung.

Strategieoptimierungsrichtlinien

- Hinzufügen eines Trendfilters: Einbeziehen von längerfristigen gleitenden Durchschnitten als Trendfilter, um falsche Signale in konsolidierenden Märkten zu reduzieren.

- Optimierung der Stop-Levels: Dynamische Anpassung der Gewinn-Verlust-Verhältnisse basierend auf der Marktvolatilität.

- Einbeziehung von Volumenindikatoren: Einbeziehung von Volumen als zusätzlichen Indikator zur Verbesserung der Zuverlässigkeit des Eingangssignals.

- Implementieren Sie Zeitfilter: Fügen Sie Handelssitzungsfilter hinzu, um Operationen während ungeeigneter Handelszeiten zu vermeiden.

Zusammenfassung

Dies ist eine gut strukturierte quantitative Handelsstrategie mit klarer Logik. Sie erfasst die Marktdynamik durch kurzfristige gleitende Durchschnitte, ergänzt durch strenge Risikokontrollmechanismen, geeignet für Händler, die nach stabilen Renditen suchen. Während Optimierungsmöglichkeiten bestehen, bietet der Grundrahmen der Strategie eine gute Skalierbarkeit und durch kontinuierliche Verbesserung und Anpassung hat sie das Potenzial, bessere Handelsergebnisse zu erzielen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Dynamische Fahrt-Stopp-Doppelziel-Bewegungsdurchschnitt-Kreuzung

- Trendbreakout-Handelssystem mit gleitendem Durchschnitt (TBMA-Strategie)

- Dynamischer gleitender Durchschnitts-Kreuzungstrend nach einer Strategie mit adaptiven Risikomanagement

- Bei der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung an die Methode der Anpassung

- Adaptive quantitative Handelsstrategie mit doppelter gleitender Durchschnittsverknüpfung und Gewinn-/Stop-Loss-Anwendung

- Optimierte Strategie für das Risiko-Rendite-Verhältnis auf der Grundlage eines gleitenden Durchschnitts-Crossovers

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

- Anpassungsfähige Standardabweichungs-Break-out-Handelsstrategie: mehrjähriges Optimierungssystem auf Basis dynamischer Volatilität

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Doppel-EMA-Crossover mit RSI-Momentum-Verstärkter Handelsstrategie

- Trend der Multi-Technischen Indikatoren nach Handelsstrategie

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- EMA-Tracking-Handelssystem für die Doppelkette-Hybrid-Impulsentwicklung

- Dynamische Signallinie-Trendverfolgungs- und Volatilitätsfilterstrategie

- Bollinger-Momentum-Breakout-Strategie für mehrere Zeitrahmen mit Hull-Bewegungsdurchschnitt

- Mehrstufige volatilitätsbereinigte dynamische Supertrendstrategie

- Triple EMA-Trend nach quantitativer Handelsstrategie

- Quantitative Strategie für den Querschnitt zwischen bewegten Durchschnittswerten mit doppeltem Rumpf

- Statistiken zur Abweichungsstrategie für extreme Abzüge

- Die Risikopositionen sind in der Regel in den folgenden Kategorien aufgeführt:

- Multi-Wave-Trend nach der Preisanalyse-Strategie

- Heikin-Ashi mit SMA-Crossover-Trend nach Strategie glätten

- Strategie der EMA zur Bestimmung der Trendentwicklung auf der Grundlage von gleitenden Durchschnittswerten

- Doppel EMA-Indikator Smart Crossing Trading System mit dynamischer Stop-Loss- und Take-Profit-Strategie

- Übergang von OBV-SMA mit RSI-Filter zur mehrdimensionalen Momentum-Handelsstrategie

- Dynamische Volatilitätshandelsstrategie auf der Grundlage von Bollinger-Bändern und Candlestick-Mustern

- Erweiterte Strategie zur Feststellung von Fair Value Gaps mit dynamischem Risikomanagement und festem Gewinn

- Dynamische RSI-Überverkauft-Rebound-Handelsstrategie mit Stop-Loss-Optimierungsmodell

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden.