Dynamisches Handelssystem mit Durchbruch bei Doppel gleitenden Durchschnitten

Schriftsteller:ChaoZhang, Datum: 2024-12-05 16:22:32Tags:EMASMAKreuze

Übersicht

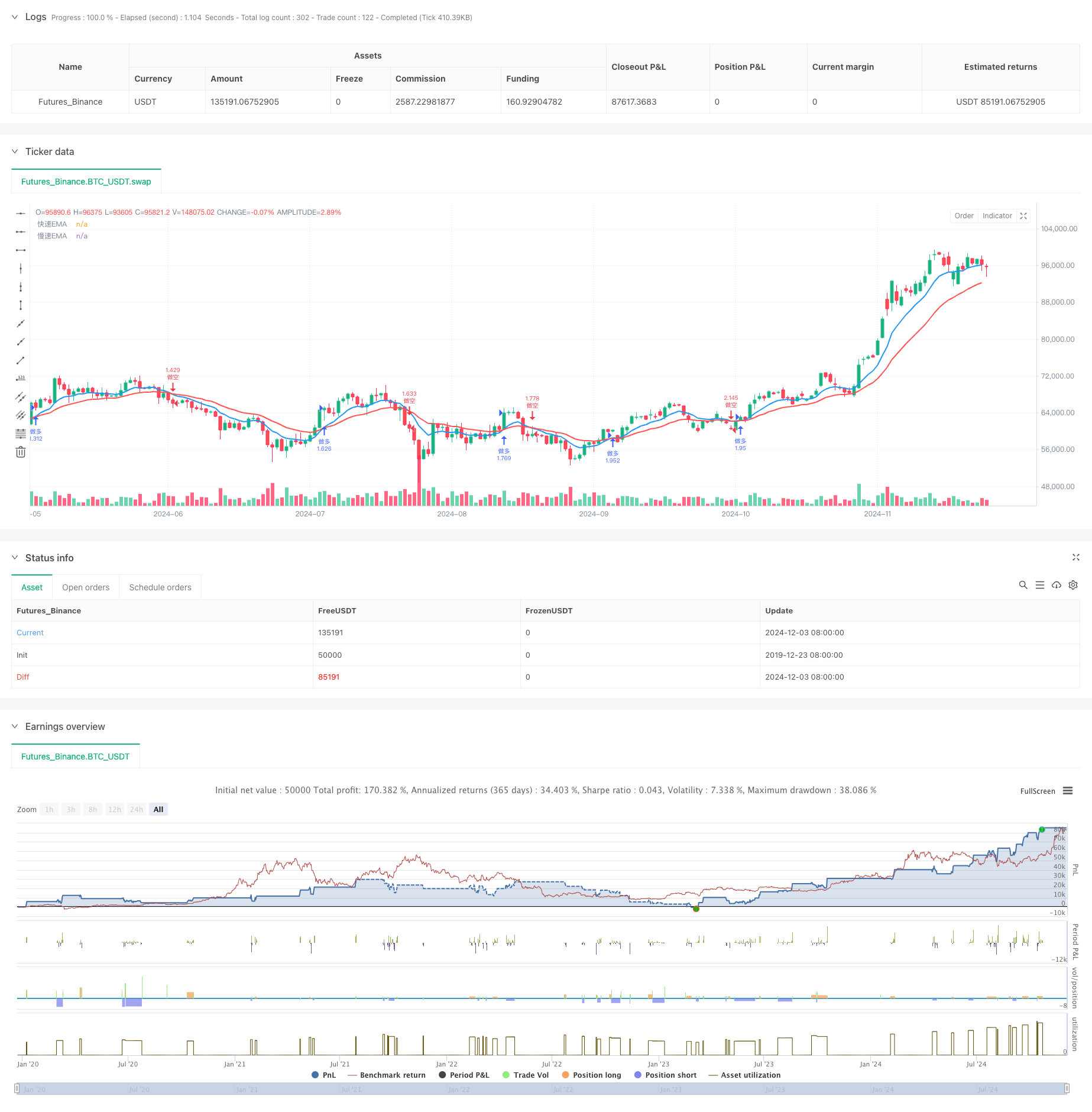

Dies ist ein automatisiertes Handelsstrategie-System, das auf einem doppelten gleitenden Durchschnitts-Crossover basiert. Das System verwendet 9-Perioden- und 21-Perioden-Exponentielle Gleitende Durchschnitte (EMA) als Kernindikatoren und erzeugt Handelssignale durch ihre Crossovers. Es beinhaltet Stop-Loss- und Take-Profit-Management sowie eine visuelle Schnittstelle, die Handelssignale und wichtige Preisniveaus anzeigt.

Strategieprinzip

Die Strategie verwendet eine schnelle EMA (9-Periode) und eine langsame EMA (21-Periode) zum Aufbau des Handelssystems. Lange Signale werden generiert, wenn die schnelle EMA über die langsame EMA überschreitet, während kurze Signale auftreten, wenn die schnelle EMA unter die langsame EMA überschreitet. Das System setzt automatisch Stop-Loss- und Take-Profit-Level basierend auf voreingestellten Prozentsätzen für jeden Trade. Die Positionsgröße verwendet einen prozentualen Ansatz, wobei 100% des Kontokapitals standardmäßig festgelegt wird.

Strategische Vorteile

- Klares Signal: Verwendet gleitende Durchschnittsquerschnitte als Handelssignale, die klar und leicht verständlich sind

- Risikokontrolle: Integriertes Stop-Loss- und Take-Profit-Managementsystem für jeden Handel

- Visuelle Unterstützung: Bietet Handelsmarkenanzeige mit Eintrittszeit, Preis, Stop-Loss und Take-Profit-Level

- Flexible Parameter: Ermöglicht die Anpassung von EMA-Perioden und Risikomanagementparametern an unterschiedliche Marktbedingungen

- Vollständiger Ausstiegsmechanismus: Schließt Positionen automatisch bei gegenteiligen Signalen, um Positionsverschiebungen zu vermeiden

Strategische Risiken

- Das Risiko eines unsicheren Marktes: Kann häufige falsche Ausbruchssignale in seitlichen Märkten erzeugen, die zu aufeinanderfolgenden Verlusten führen.

- Ausfallrisiko: Die tatsächlichen Ausführungspreise können in Zeiten hoher Volatilität von den beabsichtigten Niveaus abweichen

- Positionsgrößenrisiko: Eine Standardzuweisung von 100% des Eigenkapitals kann das Konto einem übermäßigen Risiko aussetzen

- Signallag: EMAs verzögern die Kursentwicklung von Natur aus und verpassen möglicherweise optimale Einstiegspunkte oder verursachen verzögerte Ausstiege

- Abhängigkeit von einem einzigen Indikator: Die ausschließliche Abhängigkeit von gleitenden Durchschnitten kann andere wichtige Marktinformationen ignorieren

Optimierungsrichtlinien

- Hinzufügen von Trendbestätigung: Erwägen Sie, ADX- oder Trendstärkenindikatoren zu integrieren, um falsche Signale zu filtern

- Verbesserung des Geldmanagements: Hinzufügen dynamischer Positionsgrößen auf der Grundlage der Marktvolatilität

- Erweiterter Stop-Loss-Mechanismus: Einführung von Trailing-Stops zur besseren Gewinnsicherung

- Filterung des Marktumfelds: Hinzufügen von Volatilitätsindikatoren zur Aussetzung des Handels unter ungünstigen Bedingungen

- Optimierung der Signalbestätigung: Erwägen Sie, Volumenbestätigungen oder ergänzende technische Indikatoren hinzuzufügen

Zusammenfassung

Dies ist ein gut konzipiertes, logisch fundiertes gleitendes Durchschnitts-Crossover-Strategie-System. Durch die Kombination von EMA-Crossover-Signalen mit Risikomanagementmechanismen kann die Strategie Gewinne in Trendmärkten erzielen. Während inhärente Risiken bestehen, können die vorgeschlagenen Optimierungen die Stabilität und Zuverlässigkeit der Strategie weiter verbessern. Diese Strategie eignet sich besonders für die Verfolgung mittelfristiger bis langfristiger Trends und ist eine solide Wahl für geduldige Trader.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//

// ██╗ █████╗ ██████╗ ██████╗ ██╗ ██╗ ██╗

// ██║ ██╔══██╗ ██╔═══██╗ ██╔══██╗ ██║ ██║ ██║

// ██║ ███████║ ██║ ██║ ██║ ██║ ██║ ██║ ██║

// ██║ ██╔══██║ ██║ ██║ ██║ ██║ ██║ ██║ ██║

// ███████╗ ██║ ██║ ╚██████╔╝ ██████╔╝ ╚██████╔╝ ██║

// ╚══════╝ ╚═╝ ╚═╝ ╚═════╝ ╚═════╝ ╚═════╝ ╚═╝

//

// BTC-EMA做多策略(5分钟确认版) - 作者:LAODUI

// 版本:2.0

// 最后更新:2024

// ═══════════════════════════════════════════════════════════════════════════

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置

var showLabels = input.bool(true, "显示标签", group="显示设置")

var stopLossPercent = input.float(5.0, "止损百分比", minval=0.1, maxval=20.0, step=0.1, group="风险管理")

var takeProfitPercent = input.float(10.0, "止盈百分比", step=0.1, group="风险管理")

// EMA参数设置

var emaFastLength = input.int(9, "快速EMA周期", minval=1, maxval=200, group="EMA设置")

var emaSlowLength = input.int(21, "慢速EMA周期", minval=1, maxval=200, group="EMA设置")

// 计算EMA

ema_fast = ta.ema(close, emaFastLength)

ema_slow = ta.ema(close, emaSlowLength)

// 绘制EMA线

plot(ema_fast, "快速EMA", color=color.blue, linewidth=2)

plot(ema_slow, "慢速EMA", color=color.red, linewidth=2)

// 检测交叉

crossOver = ta.crossover(ema_fast, ema_slow)

crossUnder = ta.crossunder(ema_fast, ema_slow)

// 格式化时间显示 (UTC+8)

utc8Time = time + 8 * 60 * 60 * 1000

timeStr = str.format("{0,date,MM-dd HH:mm}", utc8Time)

// 计算止损止盈价格

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100)

// 交易逻辑

if crossOver

if strategy.position_size < 0

strategy.close("做空")

strategy.entry("做多", strategy.long)

if showLabels

label.new(bar_index, high, text="做多入场\n" + timeStr + "\n入场价: " + str.tostring(close) + "\n止损价: " + str.tostring(longStopLoss) + "\n止盈价: " + str.tostring(longTakeProfit), color=color.green, textcolor=color.white, style=label.style_label_down, yloc=yloc.abovebar)

if crossUnder

if strategy.position_size > 0

strategy.close("做多")

strategy.entry("做空", strategy.short)

if showLabels

label.new(bar_index, low, text="做空入场\n" + timeStr + "\n入场价: " + str.tostring(close) + "\n止损价: " + str.tostring(shortStopLoss) + "\n止盈价: " + str.tostring(shortTakeProfit), color=color.red, textcolor=color.white, style=label.style_label_up, yloc=yloc.belowbar)

// 设置止损止盈

if strategy.position_size > 0 // 多仓止损止盈

strategy.exit("多仓止损止盈", "做多", stop=longStopLoss, limit=longTakeProfit)

if strategy.position_size < 0 // 空仓止损止盈

strategy.exit("空仓止损止盈", "做空", stop=shortStopLoss, limit=shortTakeProfit)

- Dynamische Dual-EMA-Crossover-Strategie mit anpassungsfähiger Gewinn-/Verlustkontrolle

- EMA, SMA, gleitender Durchschnittsübergang, Momentumindikator

- SSL-Kanal

- Übergreifende Strategie für den EMA5 und den EMA13

- Indikator: WaveTrend-Oszillator

- Bei der Berechnung der Vermögenswerte wird der Betrag der Vermögenswerte in der Berechnung der Vermögenswerte berücksichtigt, die für die Berechnung der Vermögenswerte verwendet werden.

- Dynamische Gewinn- und Stop-Loss-Handelsstrategie auf Basis von drei aufeinanderfolgenden bearish Kerzen und gleitenden Durchschnitten

- Überschreitende Strategie für Super Moving Average und Upperband

- EMA-Kreuzung für Scalping-Momentumsstrategie

- Multi-EMA-Crossover-Momentumsstrategie

- Trend der dynamischen Entwicklung im Dual EMA Crossover nach Strategie

- Mehrstufige ATR-Handelsstrategie mit dynamischer Gewinnentnahme

- Doppeltzeitlich dynamisches Handelssystem mit Unterstützung

- Mehrzeitägiger gleitender Durchschnitt und RSI-Momentum Kreuzentwicklung nach Strategie

- Finanzinstrumenten auf Basis von MFI-Überverkaufszonen-Ausgang und Signalvermittlungssystem

- Multi-EMA-Crossover mit Dynamikindikatoren Handelsstrategie

- MACD-KDJ kombinierte Martingale-Pyramiden-Quantitative Handelsstrategie

- Multi-Pattern-Erkennung und Handelsstrategie auf SR-Ebene

- G-Channel und EMA Trendfilter Handelssystem

- Dynamischer Stop-Loss-Mehrzeiten-RSI-Trend nach Strategie

- Multi-Indikator-Crossover-Momentum-Trend nach Strategie mit optimiertem Take-Profit- und Stop-Loss-System

- Triangle Breakout mit RSI-Momentumsstrategie

- Fünf EMA-RSI-Trendfolgende dynamische Kanalhandelssysteme

- Adaptiver gewichteter Trend nach Strategie (VIDYA Multi-Indikatorsystem)

- Erweiterte Handelsstrategie zur Umkehrung der doppelten Drehpunkte

- AO-Mehrschicht-Quantitative Trendförderungsstrategie

- Datenverarbeitungsbeauftragte-EMA-Trend-Crossover

- EMA-MACD-Hochfrequenz-Quantitative Strategie mit intelligenten Risikomanagement

- Multi-EMA-Trend-Momentum-Handelsstrategie mit Risikomanagementsystem

- Historische Breakout-Trend-System mit gleitendem Durchschnittsfilter (HBTS)