Dynamischer Stop-Loss-Mehrzeiten-RSI-Trend nach Strategie

Schriftsteller:ChaoZhang, Datum: 2024-12-05 16:25:17Tags:RSIEMAATR

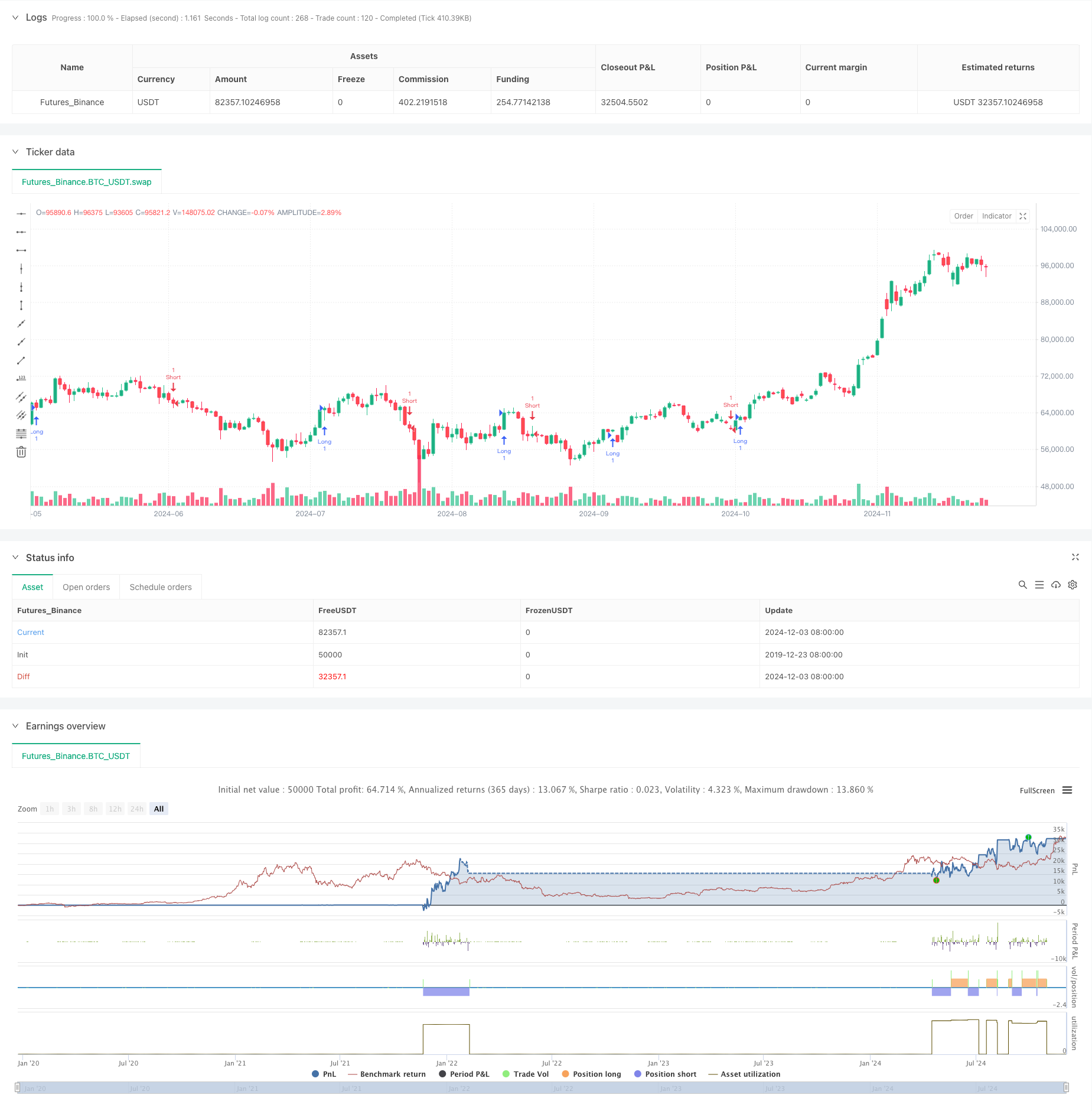

Übersicht

Es handelt sich dabei um eine Trend-Folgende Strategie, die auf einer Kombination von technischen Indikatoren basiert und hauptsächlich RSI-Überkauf/Überverkaufszustände, EMA-Crossovers und dynamischen Stop-Loss für den Handel verwendet. Die Strategie setzt 1,5% Risikokontrolle in Kombination mit Hebelwirkung ein, um die Rendite zu erhöhen.

Strategieprinzipien

Die Strategie verwendet drei Haupttechnische Indikatoren: RSI (Relative Strength Index), EMA (Exponential Moving Average) und ATR (Average True Range). Die Einstiegssignale werden durch Crossovers zwischen kurzfristigen EMA (9-Perioden) und langfristigen EMA (21-Perioden) bestätigt, wobei der RSI innerhalb angemessener Bereiche (langer RSI <70, kurzer RSI>30) liegen muss. Die Strategie verwendet ATR-basierte dynamische Stop-Loss, wobei die Gewinnniveaus auf das 4-fache des Stop-Loss festgelegt sind, was den Gewinnschutz ermöglicht, während das Risiko kontrolliert wird. Jeder Handel riskiert 1,5% des Kontos und verwendet 2x Hebelwirkung, um das Gewinnpotenzial zu erhöhen.

Strategische Vorteile

- Strenge Risikokontrolle: Festes Risikomanagement in Prozent, wobei jedes Handelsrisiko auf 1,5% begrenzt wird

- Dynamisches Stop-Loss-Design: ATR-basierte dynamische Stops passen sich besser an die Marktvolatilität an

- Mehrfachsignalbestätigung: EMA-Crossovers, die durch RSI gefiltert werden, verbessern die Signalzuverlässigkeit

- Optimierte Risiko-Rendite-Ratio: Gewinnspanne bei 4x Stop-Loss begünstigt bessere erwartete Renditen

- Für kleine Konten geeignet: Ein moderater Hebel erhöht das Renditepotenzial

- Hohe Automatisierung: Alle Parameter können für die Optimierung der Marktbedingungen eingestellt werden

Strategische Risiken

- Risikopositionen, die in einem anderen Mitgliedstaat als dem Mitgliedstaat, in dem die Risikopositionen auf dem betreffenden Markt bestehen, als in einem anderen Mitgliedstaat als dem Mitgliedstaat, in dem die Risikopositionen auf dem betreffenden Markt bestehen

- Verschuldungsrisiko: Zweifache Verschuldung verstärkt Verluste

- Falsches Ausbruchrisiko: EMA-Kreuzungen können falsche Signale erzeugen

- Schwankungsrisiko: Auf schnellen Märkten ist ein erheblicher Schwankungsrisiko möglich

- Geldmanagementrisiko: erfordert eine angemessene Positionsgrößenkontrolle

Strategieoptimierungsrichtlinien

- Hinzufügen von Trendfiltern: Einbeziehung von Trendbestimmungen für längere Zeiträume

- Optimieren Sie die Eintrittszeit: Verbessern Sie die Eintrittspunkte mit Hilfe von Volumenindikatoren

- Dynamische Parameteranpassung: Automatische Anpassung der ATR-Multiplikatoren anhand der Volatilität

- Einführung von Marktstimmungsindikatoren: Filterung risikoreicher Marktumgebungen

- Verbessertes Geldmanagement: Hinzufügen dynamischer Positionsgrößenmechanismen

Zusammenfassung

Dies ist eine gut konzipierte Trend-following-Strategie, die mehrere technische Indikatoren verwendet, um die Handelserfolgsraten zu verbessern. Die Strategie verfügt über umfassende Risikokontrollmechanismen, die für kleine Konten geeignet sind. Im Live-Handel muss jedoch auf sich ändernde Marktbedingungen geachtet werden, mit zeitnahen Parameteranpassungen, um sich an verschiedene Marktzustände anzupassen. Es wird empfohlen, vor der Live-Implementierung gründliches Backtesting durchzuführen und sich schrittweise an die Eigenschaften der Strategie anpassen, indem kleine Positionen verwendet werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Aggressive Scalper Strategy", overlay=true)

// Parameters

account_balance = input.float(28.37, title="Account Balance", tooltip="Update this with your balance")

risk_per_trade = input.float(0.015, title="Risk per Trade", tooltip="1.5% risk")

leverage = input.int(2, title="Leverage", minval=1)

stop_loss_percentage = input.float(0.015, title="Stop Loss Percentage", tooltip="1.5% stop loss")

take_profit_multiplier = input.float(4, title="Take Profit Multiplier", tooltip="Take Profit is 4x Stop Loss")

stop_loss_multiplier = input.float(2, title="Stop Loss Multiplier", tooltip="Dynamic Stop Loss Multiplier")

// Trade Size Calculation

position_size = account_balance * risk_per_trade / (stop_loss_percentage / leverage)

trade_qty = position_size / close // This gives you the qty in terms of contracts

// Indicators

rsiLength = input.int(14, title="RSI Length")

emaShort = input.int(9, title="Short-term EMA Length")

emaLong = input.int(21, title="Long-term EMA Length")

rsi = ta.rsi(close, rsiLength)

emaShortLine = ta.ema(close, emaShort)

emaLongLine = ta.ema(close, emaLong)

// Entry Conditions

longCondition = ta.crossover(emaShortLine, emaLongLine) and rsi < 70

shortCondition = ta.crossunder(emaShortLine, emaLongLine) and rsi > 30

// ATR for dynamic stop loss and take profit levels

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atr = ta.atr(atrLength)

// Dynamic Take Profit and Stop Loss Levels

longTakeProfitLevel = close + (atr * take_profit_multiplier)

longStopLossLevel = close - (atr * stop_loss_multiplier)

shortTakeProfitLevel = close - (atr * take_profit_multiplier)

shortStopLossLevel = close + (atr * stop_loss_multiplier)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfitLevel, stop=longStopLossLevel)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfitLevel, stop=shortStopLossLevel)

// Alert Conditions

alertcondition(longCondition, title="Buy Signal", message="Long position entry signal detected.")

alertcondition(shortCondition, title="Sell Signal", message="Short position entry signal detected.")

// Display Information on Chart

var table_info = table.new(position.top_right, 2, 2, frame_color=color.blue, frame_width=1)

if (bar_index == na)

table.cell(table_info, 0, 0, text="Aggressive Scalper", bgcolor=color.blue)

table.cell(table_info, 1, 0, text="Account Balance: $" + str.tostring(account_balance), text_color=color.white)

table.cell(table_info, 1, 1, text="Risk per Trade: " + str.tostring(risk_per_trade * 100) + "%", text_color=color.white)

table.cell(table_info, 0, 1, text="Leverage: " + str.tostring(leverage) + "x", text_color=color.white)

- EMA-RSI-Kreuzungsstrategie

- ATR-RSI-Verstärktes Handelssystem nach Trend

- Mehrzeitrahmen-quantitative Handelsstrategie auf der Grundlage von EMA-glätteten RSI und ATR Dynamic Stop-Loss/Take-Profit

- Han Yue - Trend nach Handelsstrategie auf der Grundlage von mehreren EMAs, ATR und RSI

- 4-Stunden-Zeitrahmen-Engabling-Muster-Handelsstrategie mit dynamischer Gewinn- und Stop-Loss-Optimierung

- Multi-Indikator-Intelligente Pyramidenstrategie

- Strategie zur Umkehrung des Trendkanals für Gold

- RSI50_EMA Langzeitstrategie

- Adaptive Multi-State EMA-RSI-Momentumsstrategie mit Filtersystem für den Choppiness-Index

- AlphaTradingBot Handelsstrategie

- Die RSI-Mittel-Reversions-Breakout-Strategie

- Trend der dynamischen Entwicklung im Dual EMA Crossover nach Strategie

- Mehrstufige ATR-Handelsstrategie mit dynamischer Gewinnentnahme

- Doppeltzeitlich dynamisches Handelssystem mit Unterstützung

- Mehrzeitägiger gleitender Durchschnitt und RSI-Momentum Kreuzentwicklung nach Strategie

- Finanzinstrumenten auf Basis von MFI-Überverkaufszonen-Ausgang und Signalvermittlungssystem

- Multi-EMA-Crossover mit Dynamikindikatoren Handelsstrategie

- MACD-KDJ kombinierte Martingale-Pyramiden-Quantitative Handelsstrategie

- Multi-Pattern-Erkennung und Handelsstrategie auf SR-Ebene

- G-Channel und EMA Trendfilter Handelssystem

- Dynamisches Handelssystem mit Durchbruch bei Doppel gleitenden Durchschnitten

- Multi-Indikator-Crossover-Momentum-Trend nach Strategie mit optimiertem Take-Profit- und Stop-Loss-System

- Triangle Breakout mit RSI-Momentumsstrategie

- Fünf EMA-RSI-Trendfolgende dynamische Kanalhandelssysteme

- Adaptiver gewichteter Trend nach Strategie (VIDYA Multi-Indikatorsystem)

- Erweiterte Handelsstrategie zur Umkehrung der doppelten Drehpunkte

- AO-Mehrschicht-Quantitative Trendförderungsstrategie

- Datenverarbeitungsbeauftragte-EMA-Trend-Crossover

- EMA-MACD-Hochfrequenz-Quantitative Strategie mit intelligenten Risikomanagement

- Multi-EMA-Trend-Momentum-Handelsstrategie mit Risikomanagementsystem