Mehrdimensionales dynamisches Breakout-Handelssystem auf Basis von Bollinger-Bändern und RSI

Schriftsteller:ChaoZhang, Datum: 2024-12-05 17:32:23Tags:BBRSISMARRRSLTP

Übersicht

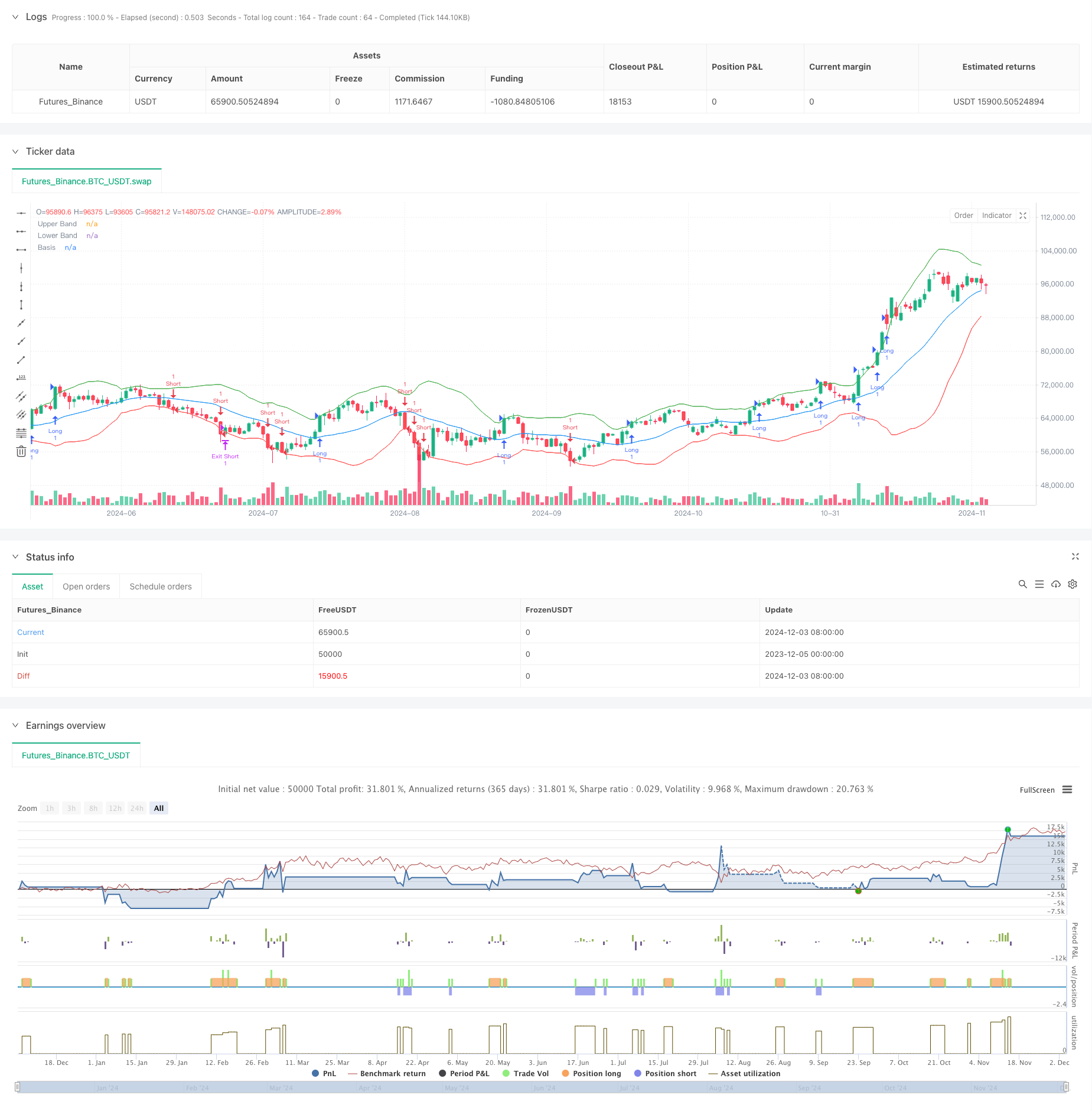

Diese Strategie ist ein dynamisches Breakout-Trading-System, das auf Bollinger Bands und RSI-Indikatoren basiert. Es kombiniert Bollinger Bands

Strategieprinzipien

Das Kernprinzip der Strategie besteht darin, durch mehrfache Signalbestätigungen hochwahrscheinliche Breakout-Handelsmöglichkeiten zu identifizieren. 1. Benutzt Bollinger-Bänder als primäre Breakout-Signalindikator und löst Handelssignale aus, wenn der Preis über oder unter die Bands bricht 2. Verwendet den RSI als Momentum-Bestätigungsindikator, wobei die RSI-Werte die Breakout-Richtung unterstützen müssen (RSI>50 für Aufbruch, RSI<50 für Abbruch) 3. Steuert die Handelsrichtung durch den Parameter trade_direction, so dass ein ein- oder zweispuriger Handel basierend auf Markttrends ausgewählt werden kann 4. Adoptiert ein festes Stop-Loss-Verhältnis (2%) und ein dynamisches Risiko-Rendite-Verhältnis (Standard 2: 1) zur Verwaltung von Risiko und Rendite für jeden Trade 5. Einrichtet einen vollständigen Positionsmanagementmechanismus, einschließlich einer präzisen Kontrolle von Eintritt, Stop-Loss und Gewinnentnahme

Strategische Vorteile

- Hohe Signalzuverlässigkeit: Doppelbestätigung durch Bollinger-Bänder und RSI verbessert die Handelssignalzuverlässigkeit erheblich

- Flexible Richtungssteuerung: Kann die Handelsrichtung frei wählen, basierend auf dem Marktumfeld, und zeigt eine starke Anpassungsfähigkeit

- Umfassendes Risikomanagement: Verwendet eine feste Stop-Loss-Ratio und ein anpassbares Risiko-Rendite-Ratio, um eine systematische Risikokontrolle zu erreichen

- Parameteroptimierungspotenzial: Schlüsselparameter wie Bollinger-Bandlänge, Multiplikator, RSI-Einstellungen können auf der Grundlage der Marktmerkmale optimiert werden

- Klare Strategie Logik: Klare Ausbruchbedingungen, einfache und intuitive Handelsregeln, leicht zu verstehen und auszuführen

Strategische Risiken

- Falsches Ausbruchrisiko: Kann auf verschiedenen Märkten falsche Ausbruchsignale erzeugen, die zu aufeinanderfolgenden Verlusten führen

- Die Risikopositionen sind in der Regel in den folgenden Bereichen zu berücksichtigen:

- Abhängigkeit von Parametern: Die Effektivität der Strategie hängt stark von Parameter-Einstellungen ab, verschiedene Märkte benötigen möglicherweise verschiedene Parameter

- Trendabhängigkeit: Die Strategie kann in Märkten ohne klare Trends unterdurchschnittlich abschneiden

- Slip-Risiko: Die tatsächlichen Ausführungspreise können bei hoher Volatilität erheblich von den Signalpreisen abweichen.

Strategieoptimierungsrichtlinien

- Volumenbestätigung integrieren: Zusatz von Lautstärkungsfiltern zu Ausbruchsignalen zur Verbesserung der Signalzuverlässigkeit

- Hinzufügen von Trendfiltern: Hinzufügen von Trendindikatoren wie ADX, um häufigen Handel in verschiedenen Märkten zu vermeiden

- Dynamische Stop-Loss-Einstellung: Anpassung der Stop-Loss-Distanzen dynamisch anhand von Volatilitätsindikatoren wie ATR

- Verbesserung des Exit-Mechanismus: Zusätzlich zu einem festen Risiko-Rendite-Verhältnis werden flexible Exit-Methoden wie Trailing-Stops hinzugefügt

- Klassifizierung des Marktumfelds: Hinzufügen eines Moduls zur Beurteilung des Marktzustands zur Verwendung verschiedener Parameter unter unterschiedlichen Marktbedingungen

Schlussfolgerung

Dies ist eine gut konzipierte Breakout-Handelsstrategie mit klarer Logik. Durch mehrere Signalbestätigungen und umfassende Risikomanagementmechanismen zeigt die Strategie eine gute Praktikabilität. In der Zwischenzeit bietet die Strategie ein reiches Optimierungspotenzial und kann speziell auf der Grundlage von Handelsinstrumenten und Marktumgebungen verbessert werden. Es wird empfohlen, vor dem Live-Handel eine gründliche Parameteroptimierung und Backtesting durchzuführen.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy with Direction Control", overlay=true)

// === Input Parameters ===

length = input(20, title="Bollinger Bands Length")

src = close

mult = input(2.0, title="Bollinger Bands Multiplier")

rsi_length = input(14, title="RSI Length")

rsi_midline = input(50, title="RSI Midline")

risk_reward_ratio = input(2.0, title="Risk/Reward Ratio")

// === Trade Direction Option ===

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// === Bollinger Bands Calculation ===

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper_band = basis + dev

lower_band = basis - dev

// === RSI Calculation ===

rsi_val = ta.rsi(src, rsi_length)

// === Breakout Conditions ===

// Long: Prijs sluit boven de bovenste Bollinger Band en RSI > RSI Midline

long_condition = close > upper_band and rsi_val > rsi_midline and (trade_direction == "Long" or trade_direction == "Both")

// Short: Prijs sluit onder de onderste Bollinger Band en RSI < RSI Midline

short_condition = close < lower_band and rsi_val < rsi_midline and (trade_direction == "Short" or trade_direction == "Both")

// === Entry Prices ===

var float entry_price_long = na

var float entry_price_short = na

if (long_condition)

entry_price_long := close

strategy.entry("Long", strategy.long, when=long_condition)

if (short_condition)

entry_price_short := close

strategy.entry("Short", strategy.short, when=short_condition)

// === Stop-Loss and Take-Profit ===

long_stop_loss = entry_price_long * 0.98 // 2% onder instapprijs

long_take_profit = entry_price_long * (1 + (0.02 * risk_reward_ratio))

short_stop_loss = entry_price_short * 1.02 // 2% boven instapprijs

short_take_profit = entry_price_short * (1 - (0.02 * risk_reward_ratio))

if (strategy.position_size > 0) // Long Positie

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

if (strategy.position_size < 0) // Short Positie

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

- Der Trend der hohen Gewinnrate bedeutet eine Umkehrung der Handelsstrategie

- Multi-Target-intelligente Handelsstrategie für Volumenmomentum

- Zweigliedrige gleitende Durchschnittsentwicklung nach Strategie mit RSI-Filter

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Trend nach RSI und gleitendem Durchschnitt kombinierte quantitative Handelsstrategie

- Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden.

- Multi-Indikator-Dynamische Handelsstrategie

- Dynamischer Doppeltechnischer Indikator Überverkauf-Überkauf-Bestätigung Handelsstrategie

- Übergang von OBV-SMA mit RSI-Filter zur mehrdimensionalen Momentum-Handelsstrategie

- Fortgeschrittene dynamische Anschlussstoppe mit Risiko-Belohnung-Zielstrategie

- Erweiterte Dynamische Trendlinie-Breakout-Strategie mit nur langem Trend

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- Dynamische Dual-EMA-Crossover-Strategie mit anpassungsfähiger Gewinn-/Verlustkontrolle

- Bollinger-Bänder und RSI kombinierte dynamische Handelsstrategie

- RSI-ATR-Momentums-Volatilität Kombinierte Handelsstrategie

- Doppelte EMA-Trend-Folgende Strategie mit Limit Buy Entry

- Multi-Strategie-Technische Analyse Handelssystem

- Handelsstrategie für die Kombination von Mustererkennungsmodellen für mehrere Zeitrahmen

- Dreifache Bollinger-Bänder treten nach einer quantitativen Handelsstrategie auf

- Die RSI-Mittel-Reversions-Breakout-Strategie

- Trend der dynamischen Entwicklung im Dual EMA Crossover nach Strategie

- Mehrstufige ATR-Handelsstrategie mit dynamischer Gewinnentnahme

- Doppeltzeitlich dynamisches Handelssystem mit Unterstützung

- Mehrzeitägiger gleitender Durchschnitt und RSI-Momentum Kreuzentwicklung nach Strategie

- Finanzinstrumenten auf Basis von MFI-Überverkaufszonen-Ausgang und Signalvermittlungssystem

- Multi-EMA-Crossover mit Dynamikindikatoren Handelsstrategie

- MACD-KDJ kombinierte Martingale-Pyramiden-Quantitative Handelsstrategie

- Multi-Pattern-Erkennung und Handelsstrategie auf SR-Ebene

- G-Channel und EMA Trendfilter Handelssystem