Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

Schriftsteller:ChaoZhang, Datum: 2024-12-11Tags:BBATR- Nein.SMAEMASMMAWMAVWMAS.D.

Übersicht

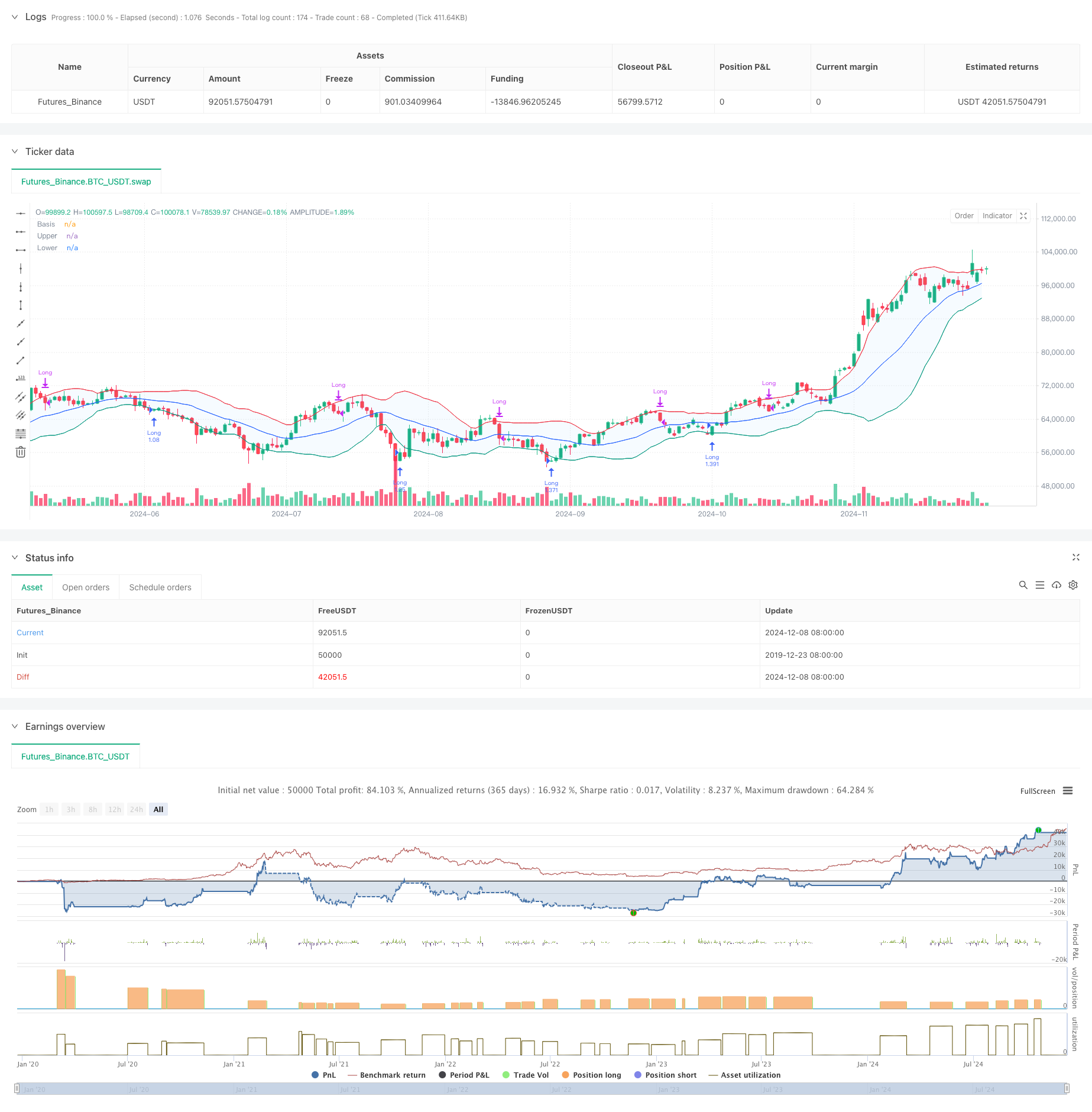

Diese Strategie ist ein intelligentes Handelssystem, das auf Bollinger Bands und ATR-Indikatoren basiert und mehrstufige Gewinn- und Stop-Loss-Mechanismen enthält. Die Strategie tritt in erster Linie durch die Identifizierung von Umkehrsignalen in der Nähe des unteren Bollinger Bands in Long-Positionen ein und verwaltet das Risiko mithilfe dynamischer Trailing-Stops. Das System ist mit einem Gewinnziel von 20% und einer Stop-Loss-Ebene von 12% konzipiert, während es ATR-basierte dynamische Trailing-Stops enthält, um Gewinne zu schützen und den Trends genügend Raum für die Entwicklung zu geben.

Strategieprinzipien

Die Kernlogik umfasst mehrere Schlüsselelemente: 1. Einstiegsbedingungen: Erfordert eine grüne Kerze, die einer roten Kerze folgt, die das untere Bollinger Band berührt, was typischerweise auf ein potenzielles Umkehrsignal hinweist. 2. Auswahl des gleitenden Durchschnitts: Unterstützt mehrere Typen (SMA, EMA, SMMA, WMA, VWMA) mit Standard 20-Zeitrahmen SMA. 3. Bollinger Bands Parameter: Verwendet 1,5 Standardabweichungen für die Bandbreite, konservativer als traditionelle 2 Standardabweichungen. 4. Gewinnspielraum: Ermittlung eines anfänglichen Gewinnziels von 20%. 5. Stop-Loss-Mechanismus: Für den Schutz des Kapitals wird ein festes Stop-Loss von 12% eingeführt. 6. Dynamischer Rückhalt: - Aktiviert ATR Trailing Stop nach Erreichen Gewinnziel - Beginnt ATR dynamischen Trailing-Stop nach Berührung der oberen Bollinger Band - Verwendet den ATR-Multiplikator, um die Haltentfernung dynamisch anzupassen.

Strategische Vorteile

- Mehrstufige Risikokontrolle:

- Festgesetzte Stop-Loss-Regelung schützt den Kapitalbetrag

- Dynamische Verzögerung von Gewinne

- Ein dynamischer Stopp mit Auslöser im oberen Bollinger-Band bietet zusätzlichen Schutz.

- Flexible Auswahl gleitender Durchschnitte ermöglicht die Anpassung an verschiedene Marktbedingungen

- Der ATR-basierte dynamische Rückhalt wird automatisch anhand der Marktvolatilität angepasst, wodurch vorzeitige Ausgänge verhindert werden

- Eintrittssignale kombinieren Preismuster und technische Indikatoren, wodurch die Signalzuverlässigkeit verbessert wird

- Unterstützt Positionsmanagement und Transaktionskosten-Einstellungen, die näher an den realen Handelsbedingungen liegen

Strategische Risiken

- Schnelle Schwankungen auf den Märkten können zu häufigem Handel führen und die Transaktionskosten erhöhen

- Bei hohen Volatilitäten könnte ein festes Stop-Loss von 12% zu eng sein.

- Bollinger-Bands-Signale können in Trendmärkten falsche Signale erzeugen

- Bei starker Volatilität kann ein ATR-Trailing Stop zu größeren Drawdowns führen Maßnahmen zur Milderung:

- Empfohlene Anwendung in längeren Zeitrahmen (30min-1 Stunde)

- Anpassung des Stop-Loss-Prozentsatzes anhand der spezifischen Instrumenteneigenschaften

- Erwägen Sie, Trendfilter hinzuzufügen, um falsche Signale zu reduzieren

- Dynamische Anpassung des ATR-Multiplikators für verschiedene Marktumgebungen

Strategieoptimierungsrichtlinien

- Einstiegsoptimierung:

- Mechanismus zur Volumenbestätigung hinzufügen

- Einbeziehung von Trendstärkenindikatoren für die Signalfilterung

- Erwägen Sie, zur Bestätigung Schwungindikatoren hinzuzufügen.

- Stop-Loss-Optimierung:

- Konvertieren von festem Stop-Loss auf ATR-basiertes dynamisches Stop

- Entwicklung eines anpassungsfähigen Stop-Loss-Algorithmus

- Dynamische Anpassung der Stoppdistanz anhand der Volatilität

- Optimierung des gleitenden Durchschnitts:

- Versuche verschiedene Periodenkombinationen

- Anpassungsphasenmethoden der Forschung

- Überlegen Sie, ob Sie statt gleitender Durchschnitte Preisaktionen verwenden

- Optimierung der Positionsverwaltung:

- Entwicklung eines auf Volatilität basierenden Positionsgrößerungssystems

- Implementieren von Eingangs- und Ausstiegsmechanismen

- Hinzufügen der Risikopositionskontrolle

Zusammenfassung

Die Strategie baut ein mehrstufiges Handelssystem mit Bollinger Bands und ATR-Indikatoren auf, das dynamische Managementmethoden für den Einstieg, Stop-Loss und Gewinnentnahme einsetzt. Seine Stärken liegen in seinem umfassenden Risikokontrollsystem und der Fähigkeit, sich an die Marktvolatilität anzupassen. Durch die vorgeschlagenen Optimierungsrichtungen hat die Strategie erheblichen Verbesserungsspielraum. Sie eignet sich besonders für den Einsatz in größeren Zeitrahmen und kann Anlegern helfen, die qualitativ hochwertige Vermögenswerte halten, ihren Einstiegs- und Ausstiegszeitpunkt zu optimieren.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

- Bollinger-Bänder und Kreuzung der gleitenden Durchschnitte

- Erweiterte quantitative Handelsstrategie, die RSI-Divergenz und gleitende Durchschnitte kombiniert

- Bollinger Bands Momentum Breakout Adaptiver Trend nach Strategie

- Bollinger Bands Breakout Momentum Handelsstrategie

- Handelsstrategie für mehrschichtige Volatilitätsbänder

- Adaptive Kreuzung von gleitenden Durchschnitten

- Multi-Moving Average Crossover Trend nach Strategie mit Volatilitätsfilter

- Mehrjähriger gleitender Durchschnittsquerschnitt nach Strategie

- Dual Moving Average Momentum Tracking Quantitative Strategie

- Dynamische RSI-Smart Timing Swing-Handelsstrategie

- Multi-Zeitrahmen glättete Heikin Ashi Trend nach dem quantitativen Handelssystem

- Dynamischer RSI-Oszillator Polynomial Fitting Indicator Trend Quantitative Handelsstrategie

- Einrichtungsgeschäftsstrategie für den täglichen Range-Breakout

- Handelsstrategie für dynamische Multi-Indikator-Limitorder mit SMA-RSI-MACD

- EMA/SMA-Trend mit Swing-Trading-Strategie kombiniert Volumenfilter und Prozentsatz Take-Profit/Stop-Loss-System

- VWAP-Standarddifferenz-Reversion-Handelsstrategie

- Dynamische Preiszone Breakout-Handelsstrategie auf Basis eines quantitativen Support- und Widerstandssystems

- Quantifizierungsstrategie für den Trend mit mehreren Indikatoren

- Fortgeschrittene dynamische Anschlussstoppe mit Risiko-Belohnung-Zielstrategie

- Erweiterte Dynamische Trendlinie-Breakout-Strategie mit nur langem Trend

- Dynamische Dual-EMA-Crossover-Strategie mit anpassungsfähiger Gewinn-/Verlustkontrolle

- Bollinger-Bänder und RSI kombinierte dynamische Handelsstrategie

- RSI-ATR-Momentums-Volatilität Kombinierte Handelsstrategie

- Doppelte EMA-Trend-Folgende Strategie mit Limit Buy Entry

- Multi-Strategie-Technische Analyse Handelssystem

- Handelsstrategie für die Kombination von Mustererkennungsmodellen für mehrere Zeitrahmen

- Dreifache Bollinger-Bänder treten nach einer quantitativen Handelsstrategie auf

- Mehrdimensionales dynamisches Breakout-Handelssystem auf Basis von Bollinger-Bändern und RSI

- Die RSI-Mittel-Reversions-Breakout-Strategie

- Trend der dynamischen Entwicklung im Dual EMA Crossover nach Strategie