Handelsstrategie für dynamische Multi-Indikator-Limitorder mit SMA-RSI-MACD

Schriftsteller:ChaoZhang, Datum: 2024-12-11 15:15:49Tags:SMARSIMACDEMA

Übersicht

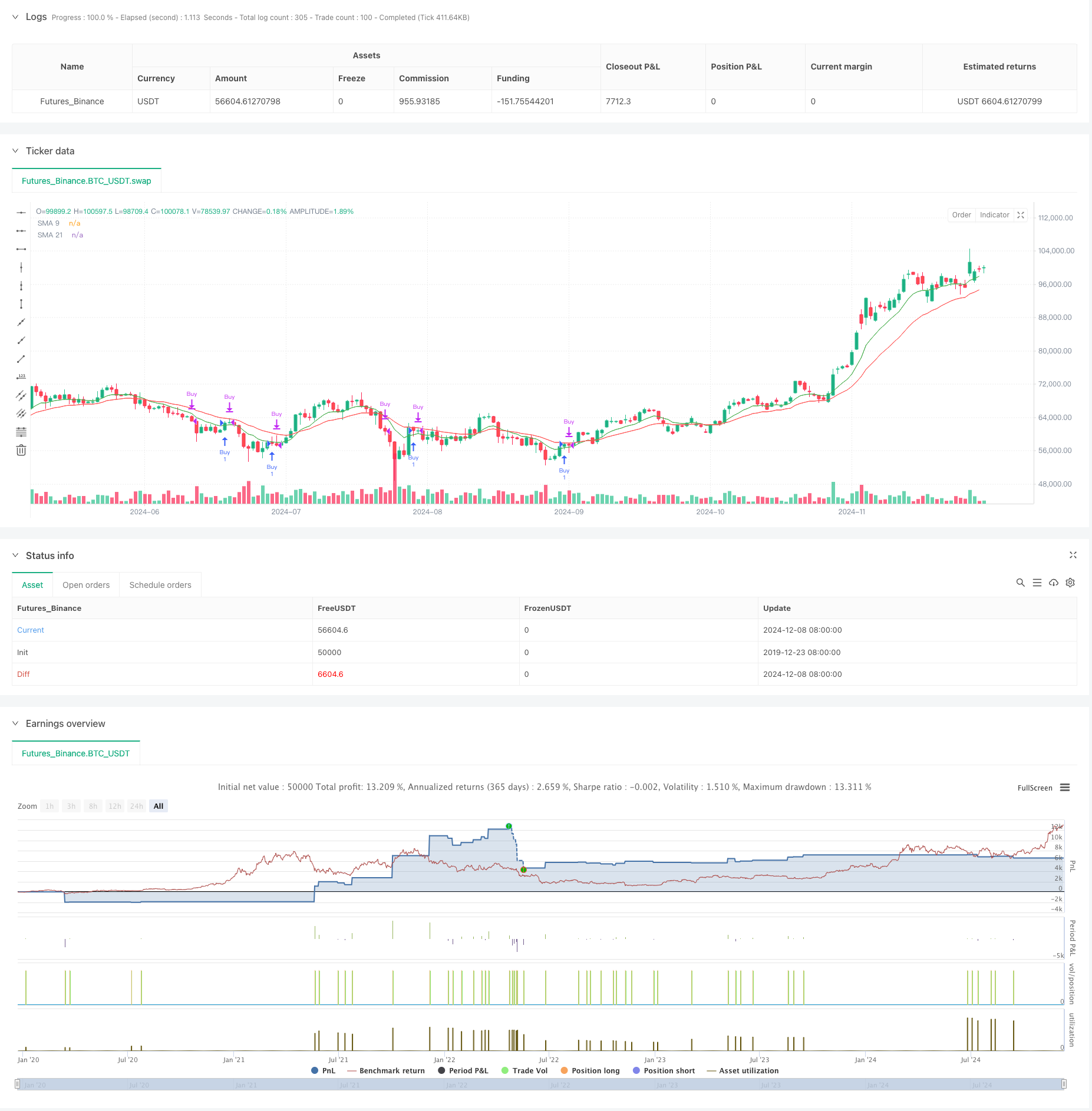

Diese Strategie ist ein multi-technisches Indikator-Trading-System, das in erster Linie EMA-Crossover, RSI-Überverkauft-Bedingungen und MACD-Goldene Kreuz für die Handelsbestätigung verwendet. Es verwendet dynamische Limit-Orders für den Einstieg und mehrere Exit-Mechanismen für das Risikomanagement.

Strategieprinzipien

Die Kernlogik des Handels umfasst folgende Schlüsselelemente: 1. Eintrittssignale werden ausgelöst, wenn die 9-Perioden-EMA über die 21-Perioden-EMA steigt 2. Der Einstiegspreis wird als Limitorder unterhalb der 9-Perioden-EMA bei einem bestimmten Offset festgelegt. 3. Die Handelsbestätigung erfordert einen RSI unterhalb des Schwellenwerts und ein MACD-Goldkreuze 4. Exit-Signale umfassen MACD-Todeskreuz, feste Gewinn/Verlustpunkte und gezwungenes Schließen am Marktende 5. Die Handelszeiten sind zwischen 9:30 und 3:10 Uhr begrenzt.

Die Strategie verwendet Limit Orders für den Einstieg, um bessere Einstiegspreise zu erzielen, und kombiniert mehrere technische Indikatoren, um die Genauigkeit des Handels zu verbessern.

Strategische Vorteile

- Mehrfachsignalbestätigungsmechanismus verbessert die Handelszuverlässigkeit

- Limit-Order-Einträge liefern bessere Ausführungspreise

- Feste Gewinn-/Verlustpunkte erleichtern die Risikokontrolle

- Zwangsschluss am Marktende beseitigt das Übernachtungsrisiko

- Handelszeitbeschränkungen vermeiden die Volatilität bei der Eröffnung

- Die EMA-Indikatoren liefern eine schnellere Trendreaktion

- RSI und MACD helfen, falsche Signale zu filtern

Strategische Risiken

- Mehrfache Signalbestätigung kann zu verpassten Gelegenheiten führen

- Bei schnellen Kursbewegungen werden möglicherweise keine Limitorder ausgeführt

- Bei hoher Volatilität können festgelegte Stopps zu größeren Verlusten führen

- MACD-Signale können hinter der Kursentwicklung zurückbleiben

- Die Strategie berücksichtigt keine Veränderungen der Marktvolatilität

- Parameteroptimierung kann zu Überanpassung führen

Strategieoptimierungsrichtlinien

- Einführung anpassungsfähiger Stop-Loss- und Take-Profit-Punkte auf der Grundlage der Marktvolatilität

- Zusätzliche Bestätigungssignale

- Erwägen Sie, Trendstärke-Filter hinzuzufügen

- Optimierung der Berechnung der Verzögerung der Grenzreihenfolge mit ATR

- Einbeziehung von Marktstimmungsindikatoren zur Filterung ungünstiger Bedingungen

- Hinzufügen von Positionsgrößen auf Basis der Signalstärke

Zusammenfassung

Dies ist eine gut strukturierte Multi-Indikator-Handelsstrategie, die Trends mithilfe gleitender Durchschnitte identifiziert, Signale mit RSI und MACD filtert und das Risiko durch Limit-Orders und mehrere Stop-Mechanismen kontrolliert. Die Stärken der Strategie liegen in ihrer Signalzuverlässigkeit und umfassender Risikokontrolle, obwohl sie mit Signalverzögerung und Parameteroptimierung konfrontiert ist. Es gibt erheblichen Verbesserungsspielraum durch dynamische Parameteranpassung und zusätzliche Hilfsindikatoren.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 9 & 21 with RSI and MACD Buy Strategy", overlay=true)

// Inputs for Simple Moving Averages

sma_short = ta.ema(close, 9)

sma_long = ta.ema(close, 21)

// Plotting SMA

plot(sma_short, color=color.green, title="SMA 9")

plot(sma_long, color=color.red, title="SMA 21")

// RSI Calculation

rsi_length = input.int(14, title="RSI Length")

rsi_threshold = input.int(70, title="RSI Threshold")

rsi = ta.rsi(close, rsi_length)

// MACD Calculation

macd_fast = input.int(8, title="MACD Fast Length")

macd_slow = input.int(18, title="MACD Slow Length")

macd_signal = input.int(6, title="MACD Signal Length")

[macd_line, signal_line, _] = ta.macd(close, macd_fast, macd_slow, macd_signal)

// Inputs for Limit Order Offset

limit_offset = input.int(50, title="Limit Order Offset", minval=1) // 50 points below 9 EMA

// User input for specific date

simulationStartDate = input(timestamp("2024-12-01 00:00"), title="Simulation Start Date", group = "Simulation Dates")

simulationEndDate = input(timestamp("2024-12-30 00:00"), title="Simulation End Date", group = "Simulation Dates")

// Declare limit_price as float

var float limit_price = na

// Calculate Limit Order Price

if (sma_short[1] < sma_long[1] and sma_short > sma_long) // 9 EMA crosses above 21 EMA

limit_price := sma_short - limit_offset

// Buy Signal Condition (only on the specified date)

buy_condition = not na(limit_price) and rsi < rsi_threshold and ta.crossover(macd_line, signal_line)

// Sell Signal Condition (MACD crossover down)

sell_condition = ta.crossunder(macd_line, signal_line)

// Track Entry Price for Point-Based Exit

var float entry_price = na

if (buy_condition )

strategy.order("Buy", strategy.long, comment="Limit Order at 9 EMA - Offset", limit=limit_price)

label.new(bar_index, limit_price, "Limit Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

entry_price := limit_price // Set entry price

// Exit Conditions

exit_by_macd = sell_condition

exit_by_points = not na(entry_price) and ((close >= entry_price + 12) or (close <= entry_price - 12)) // Adjust as per exit points

// Exit all positions at the end of the day

if hour == 15 and minute > 10 and strategy.position_size > 0

strategy.close_all() // Close all positions at the end of the day

strategy.cancel_all()

// Exit based on sell signal or point movement

if (exit_by_macd or exit_by_points and strategy.position_size > 0 )

strategy.close("Buy")

label.new(bar_index, close, "Close", style=label.style_label_down, color=color.red, textcolor=color.white)

- Doppel gleitender Durchschnittskanaltrend nach Strategie

- Mehrindikator-Quantitative Handelsstrategie - Superindikator 7-in-1-Strategie

- Strategie für den Handel mit Dual Momentum-Oszillatoren im intelligenten Timing

- Multi-Strategie-Technische Analyse Handelssystem

- Quantitative lang-kurze Umschaltstrategie auf Basis von G-Kanal und EMA

- Multi-Level Dynamic MACD Trend Following Strategy mit einem 52-Wochen-Hoch-/Niedrigverlängerungs-Analysesystem

- Mehrzeitrahmen-EMA-Trend mit hoher Gewinnrate nach Strategie (Advanced)

- Multi-Indikator umfassende Handelsstrategie: Perfekte Kombination von Dynamik, Überkauf/Überverkauf und Volatilität

- Dynamische Doppel gleitende Durchschnitts-Quantitative Handelsstrategie

- Multi-EMA-Dynamische Handelsstrategie zur Erfassung dynamischer Trends

- Adaptive Handelsstrategie zur Umkehrung der Mittelwerte auf der Grundlage des Chande-Momentums-Oszillators

- MACD-Supertrend-Doppelbestätigungstrend nach Handelsstrategie

- Mehrjährige SuperTrend-Dynamische Handelsstrategie

- Multi-Timeframe EMA mit Fibonacci-Retracement und Pivot-Point-Handelsstrategie

- EMA-Squeeze-Handelsstrategie mit mehreren Zeitrahmen

- MACD und lineare Regressions-Doppelsignal-intelligente Handelsstrategie

- Multi-EMA-Trend nach Handelsstrategie

- Multi-Zeitrahmen glättete Heikin Ashi Trend nach dem quantitativen Handelssystem

- Dynamischer RSI-Oszillator Polynomial Fitting Indicator Trend Quantitative Handelsstrategie

- Einrichtungsgeschäftsstrategie für den täglichen Range-Breakout

- EMA/SMA-Trend mit Swing-Trading-Strategie kombiniert Volumenfilter und Prozentsatz Take-Profit/Stop-Loss-System

- VWAP-Standarddifferenz-Reversion-Handelsstrategie

- Dynamische Preiszone Breakout-Handelsstrategie auf Basis eines quantitativen Support- und Widerstandssystems

- Quantifizierungsstrategie für den Trend mit mehreren Indikatoren

- Fortgeschrittene dynamische Anschlussstoppe mit Risiko-Belohnung-Zielstrategie

- Erweiterte Dynamische Trendlinie-Breakout-Strategie mit nur langem Trend

- Mehrstufige intelligente dynamische Trailing Stop-Strategie auf Basis von Bollinger-Bändern und ATR

- Dynamische Dual-EMA-Crossover-Strategie mit anpassungsfähiger Gewinn-/Verlustkontrolle

- Bollinger-Bänder und RSI kombinierte dynamische Handelsstrategie

- RSI-ATR-Momentums-Volatilität Kombinierte Handelsstrategie