Mittelreversion Bollinger Band Dollar-Kosten-Durchschnittsinvestitionsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-12-12 17:17:15Tags:BBDCAEMASMA

Übersicht

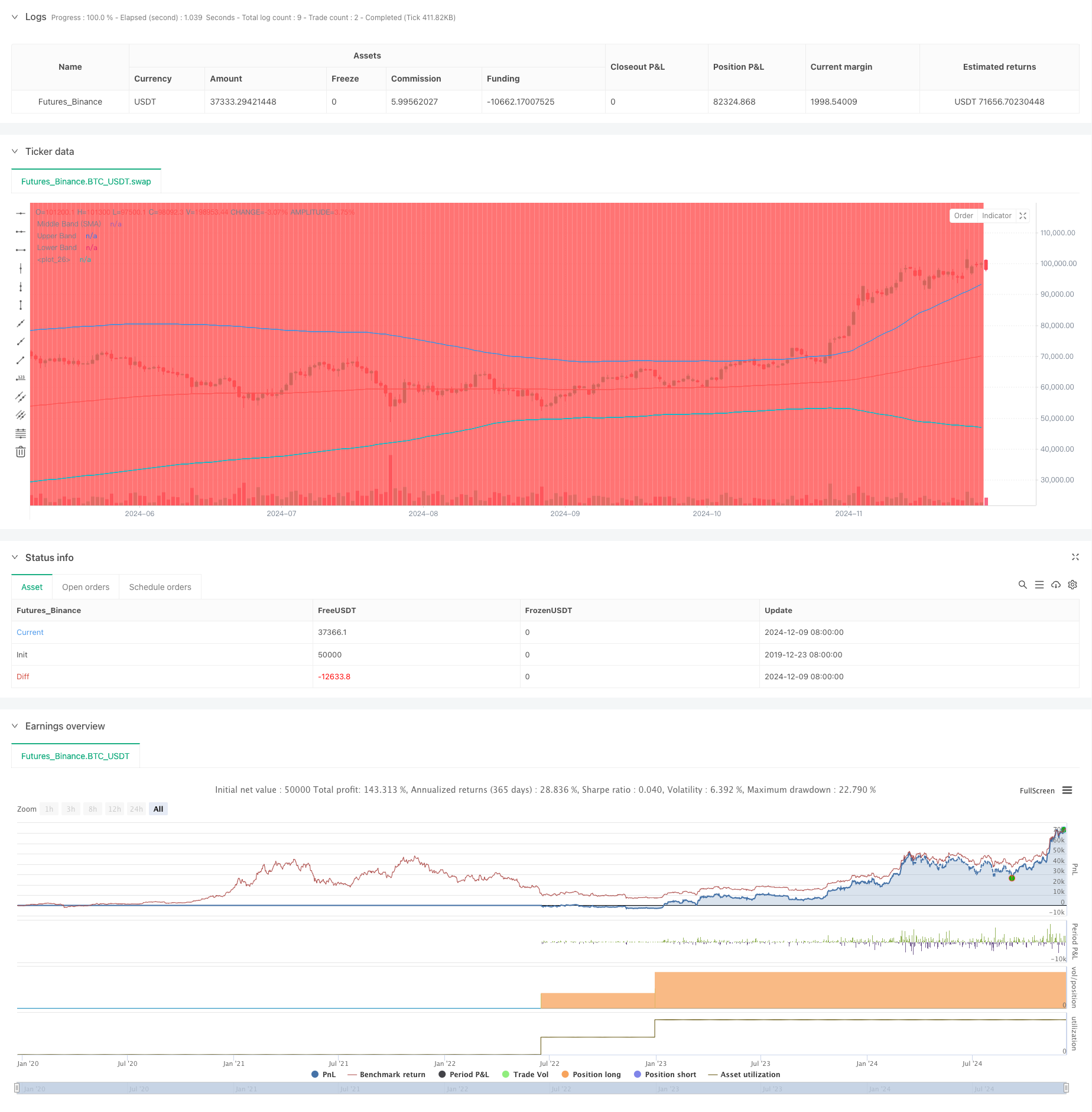

Diese Strategie ist ein intelligenter Anlageansatz, der Dollar-Cost Averaging (DCA) mit dem technischen Indikator Bollinger Bands kombiniert. Es baut systematisch Positionen während der Kursrückgänge auf, indem es die Prinzipien der mittleren Reversion nutzt. Der Kernmechanismus führt Fixbetragkäufe aus, wenn die Preise unterhalb des unteren Bollinger Bands durchbrechen, um bei Marktkorrekturen bessere Einstiegspreise zu erzielen.

Strategieprinzipien

Die Strategie basiert auf drei Grundpfeilern: 1) Dollar-Kosten-Durchschnittswerte, die das Zeitrisiko durch regelmäßige Anlagen mit festem Betrag reduzieren; 2) Mean Reversion Theory, die davon ausgeht, dass die Preise schließlich zu ihrem historischen Durchschnitt zurückkehren werden; 3) Bollinger Bands Indikator zur Identifizierung von Überkauf- und Überverkaufszonen. Kaufsignale werden ausgelöst, wenn der Preis unter das untere Band bricht, wobei die Kaufmenge durch Teilen des festgelegten Investitionsbetrags durch den aktuellen Preis bestimmt wird. Die Strategie verwendet eine 200-Perioden-EMA als Mittelfeld mit einem Standardabweichungsmultiplikator von 2 zur Definition der oberen und unteren Bands.

Strategische Vorteile

- Reduziertes Zeitrisiko - Systematischer Kauf statt subjektives Urteilen verringert menschliche Fehler

- Die Risikopositionen sind die Risikopositionen, für die die Risikopositionen gemäß Artikel 42 Absatz 1 Buchstabe b der CRR gelten.

- Die in Artikel 429 Absatz 1 Buchstabe b der CRR festgelegten Risikopositionswerte sind die Risikopositionswerte, die für die Risikopositionen gemäß Artikel 429 Absatz 1 der CRR gelten.

- Klare Ein- und Ausstiegsregeln - Objektive Signale auf der Grundlage technischer Indikatoren

- Automatisierte Ausführung - kein manuelles Eingreifen erforderlich, emotionales Handeln vermieden

Strategische Risiken

- Die Risikopositionen sind die Risikopositionen, für die die Risikopositionen gemäß Artikel 4 Absatz 1 Buchstabe a der CRR gelten.

- Risikokapitalmanagementrisiko - erfordert ausreichende Kapitalreserven für aufeinanderfolgende Kaufsignale

- Parameteroptimierungsrisiko - Überoptimierung kann zum Strategieversagen führen

- Abhängigkeit vom Marktumfeld - Kann in stark volatilen Märkten unterdurchschnittlich sein Es wird empfohlen, strenge Vorschriften für die Kapitalverwaltung umzusetzen und die Strategieleistung regelmäßig zu bewerten, um diese Risiken zu bewältigen.

Strategieoptimierungsrichtlinien

- Einbeziehung von Trendfiltern zur Vermeidung von Gegentrends bei starken Trends

- Hinzufügen mehrerer Zeitrahmenbestätigungsmechanismen

- Optimierung des Kapitalmanagementsystems mit volatilitätsbasierter Positionsgröße

- Einführung von Gewinnmechanismen, wenn der Preis wieder zu einem durchschnittlichen Wert zurückkehrt

- Überlegen Sie eine Kombination mit anderen technischen Indikatoren zur Verbesserung der Signalzuverlässigkeit

Zusammenfassung

Dies ist eine robuste Strategie, die technische Analysen mit systematischen Anlagemethoden kombiniert. Sie verwendet Bollinger Bands, um Überverkaufsmöglichkeiten zu identifizieren, während Dollar-Kosten-Durchschnittswerte umgesetzt werden, um das Risiko zu reduzieren. Der Schlüssel zum Erfolg liegt in der richtigen Parameter-Einstellung und der strengen Ausführungsdisziplin. Während Risiken bestehen, können kontinuierliche Optimierung und Risikomanagement die Stabilität der Strategie verbessern.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates

investment_amount = input.float(10000, title="Investment Amount (USD)", tooltip="Amount to be invested in each buy order (in USD)") // Amount to invest in each buy order

open_date = input(timestamp("2024-01-01 00:00:00"), title="Open All Positions On", tooltip="Date when to start opening positions for DCA strategy") // Date to start opening positions

close_date = input(timestamp("2024-08-04 00:00:00"), title="Close All Positions On", tooltip="Date when to close all open positions for DCA strategy") // Date to close all positions

// Bollinger Band parameters

source = input.source(title="Source", defval=close, group="Bollinger Band Parameter", tooltip="The price source to calculate the Bollinger Bands (e.g., closing price)") // Source of price for calculating Bollinger Bands (e.g., closing price)

length = input.int(200, minval=1, title='Period', group="Bollinger Band Parameter", tooltip="Period for the Bollinger Band calculation (e.g., 200-period moving average)") // Period for calculating the Bollinger Bands (e.g., 200-period moving average)

mult = input.float(2, minval=0.1, maxval=50, step=0.1, title='Standard Deviation', group="Bollinger Band Parameter", tooltip="Multiplier for the standard deviation to define the upper and lower bands") // Multiplier for the standard deviation to calculate the upper and lower bands

// Timeframe selection for Bollinger Bands

tf = input.timeframe(title="Bollinger Band Timeframe", defval="240", group="Bollinger Band Parameter", tooltip="The timeframe used to calculate the Bollinger Bands (e.g., 4-hour chart)") // Timeframe for calculating the Bollinger Bands (e.g., 4-hour chart)

// Calculate BB for the chosen timeframe using security

[basis, bb_dev] = request.security(syminfo.tickerid, tf, [ta.ema(source, length), mult * ta.stdev(source, length)]) // Calculate Basis (EMA) and standard deviation for the chosen timeframe

upper = basis + bb_dev // Calculate the Upper Band by adding the standard deviation to the Basis

lower = basis - bb_dev // Calculate the Lower Band by subtracting the standard deviation from the Basis

// Plot Bollinger Bands

plot(basis, color=color.red, title="Middle Band (SMA)") // Plot the middle band (Basis, EMA) in red

plot(upper, color=color.blue, title="Upper Band") // Plot the Upper Band in blue

plot(lower, color=color.blue, title="Lower Band") // Plot the Lower Band in blue

fill(plot(upper), plot(lower), color=color.blue, transp=90) // Fill the area between Upper and Lower Bands with blue color at 90% transparency

// Define buy condition based on Bollinger Band

buy_condition = ta.crossunder(source, lower) // Define the buy condition when the price crosses under the Lower Band (Mean Reversion strategy)

// Execute buy orders on the Bollinger Band Mean Reversion condition

if (buy_condition ) // Check if the buy condition is true and time is within the open and close date range

strategy.order("DCA Buy", strategy.long, qty=investment_amount / close) // Execute the buy order with the specified investment amount

// Close all positions on the specified date

if (time >= close_date) // Check if the current time is after the close date

strategy.close_all() // Close all open positions

// Track the background color state

var color bgColor = na // Initialize a variable to store the background color (set to 'na' initially)

// Update background color based on conditions

if close > upper // If the close price is above the Upper Band

bgColor := color.red // Set the background color to red

else if close < lower // If the close price is below the Lower Band

bgColor := color.green // Set the background color to green

// Apply the background color

bgcolor(bgColor, transp=90, title="Background Color Based on Bollinger Bands") // Set the background color based on the determined condition with 90% transparency

// Postscript:

// 1. Once you have set the "Investment Amount (USD)" in the input box, proceed with additional configuration.

// Go to "Properties" and adjust the "Initial Capital" value by calculating it as "Total Closed Trades" multiplied by "Investment Amount (USD)"

// to ensure the backtest results are aligned correctly with the actual investment values.

//

// Example:

// Investment Amount (USD) = 100 USD

// Total Closed Trades = 10

// Initial Capital = 10 x 100 = 1,000 USD

// Investment Amount (USD) = 200 USD

// Total Closed Trades = 24

// Initial Capital = 24 x 200 = 4,800 USD

- Bollinger-Bänder und die Crossover-Handelsstrategie für exponentielle gleitende Durchschnitte

- Wavetrend Große Amplitude Überverkauft Rebound Grid Trading Strategie

- MACD BB Breakout-Strategie

- Bollinger-Bänder und EMA-Trend nach Strategie

- Dynamisches Kostendurchschnittsstrategie-System auf Basis von Bollinger-Bändern und RSI

- Einheitliche Strategie für mehrere Zeitrahmen auf der Grundlage von quantitativer Dynamik und Konvergenz-Divergenz

- Multi-Indikator umfassende Handelsstrategie: Perfekte Kombination von Dynamik, Überkauf/Überverkauf und Volatilität

- Erweiterte quantitative Strategie zur Umkehrung der Bollinger-Mittelwerte

- Bollinger-Bands-Momentumsentwicklung nach quantitativer Strategie

- Synergistisches Handelssystem für mehrere technische Indikatoren

- Multi-Moving Average Trend Following Strategy - Langfristiges Anlage-Signalsystem auf Basis von EMA- und SMA-Indikatoren

- Historisch hoher Durchbruch mit monatlichem gleitendem Durchschnitt Filter Trend nach Strategie

- Multi-Equilibrium-Kursentwicklung und Umkehrhandelsstrategie

- Dynamischer Volatilitätsindex (VIDYA) mit ATR-Trend-Folgende Umkehrstrategie

- Multi-Indikator-Adaptive Handelsstrategie auf Basis von RSI, MACD und Volumen

- Preismusterbasierte doppelte automatische Handelsstrategie mit unterem und oberem Niveau

- Dynamischer ATR-Trend nach Strategie auf Basis von Support-Breakout

- Mehrfacher gleitender Durchschnitt und Stochastischer Oszillator

- Adaptive Trendfollowing und Strategie zur Erkennung von Umkehrungen: Ein quantitatives Handelssystem auf Basis von ZigZag- und Aroon-Indikatoren

- Synergistische Handelsstrategie mit mehreren Indikatoren mit Bollinger-Bändern, Fibonacci, MACD und RSI

- Multidimensionales Anomalien-Strategie-Analyse-System für Gold Freitag

- Multi-Zeitrahmen-Trend-Dynamische ATR-Verfolgungsstrategie

- Schritt für Schritt, um die RSI-Trenddynamik zu verfolgen

- Dynamische ATR-basierte Trailing Stop-Handelsstrategie

- Momentum-Trend nach der MACD-RSI-Doppelbestätigungs-Handelsstrategie

- Dynamische Drehpunkte mit Optimierungssystem Golden Cross

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden, wird durch die Berechnung der Vermögenswerte berechnet.

- Dynamische Entwicklung im Anschluss an die ATR-Mehrzeitenhandelsstrategie

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- Multi-EMA-Trend nach Strategie mit SMMA-Bestätigung