Dynamischer Trend nach Strategie auf Basis relativer Stärke und RSI

Schriftsteller:ChaoZhang, Datum: 2025-01-06 14:02:13Tags:RSRSIATRSL

Übersicht

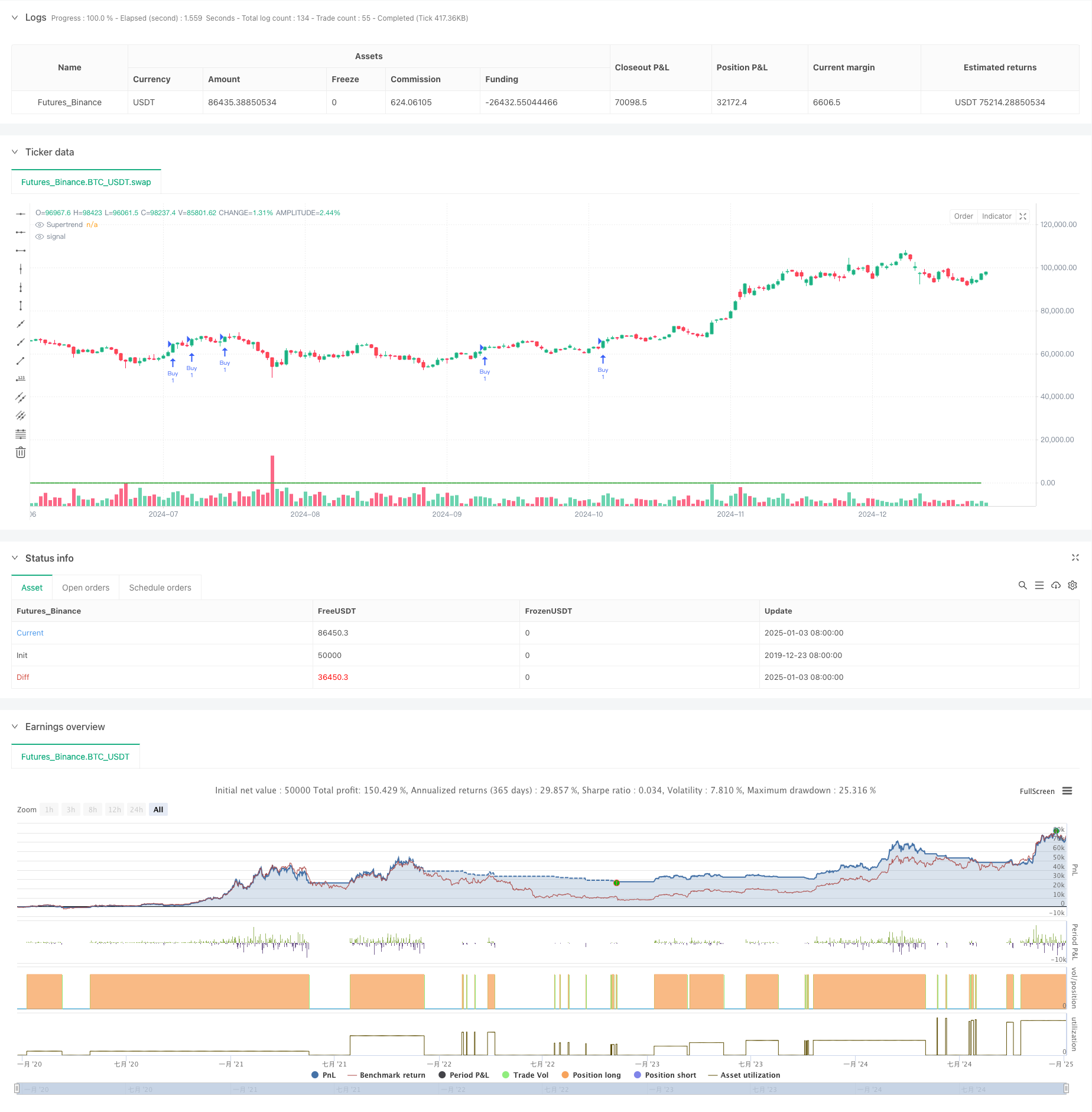

Diese Strategie ist ein Trendfolgensystem, das auf Supertrend, Relative Strength (RS) und Relative Strength Index (RSI) basiert. Durch die Integration dieser drei technischen Indikatoren tritt sie in Trades ein, wenn die Markttrends klar sind, und implementiert dynamische Stop-Loss für das Risikomanagement. Die Strategie zielt in erster Linie darauf ab, starke Aufwärtstrends zu erfassen, während RSI verwendet wird, um die Nachhaltigkeit des Trends zu bestätigen.

Strategieprinzipien

Die Strategie verwendet einen dreifachen Filtermechanismus für Handelssignale:

- Benutzt den Supertrend-Indikator, um den allgemeinen Trend zu bestimmen, wobei der Aufwärtstrend berücksichtigt wird, wenn die Indikatorrichtung nach oben ist.

- Berechnet den Relative Strength (RS) -Wert, wobei die Preisposition innerhalb eines hohen-niedrigen Bereichs über 55 Perioden in Prozent berechnet wird, um die Preisstärke zu messen.

- Verwendet den RSI, um überkaufte/überverkaufte Konditionen zu beurteilen und bestätigt eine Aufwärtsdynamik, wenn der RSI 60 übersteigt. Der Eingang in den Handel erfordert die gleichzeitige Erfüllung aller drei Bedingungen: Supertrend up, RS über 0 und RSI über Schwellenwert. Ein fester Stop-Loss von 1,1% verwaltet das Risiko.

Strategische Vorteile

- Die Bestätigung mehrerer technischer Indikatoren erhöht die Signalzuverlässigkeit.

- Supertrend verfolgt Trends effektiv und reduziert falsche Signale in unruhigen Märkten.

- Der RS-Indikator erfasst die Veränderungen der Kursstärke umgehend und verbessert so die Genauigkeit der Eintrittszeit.

- Der RSI bestätigt die Trenddynamik und vermeidet Eingaben während der Trendschwächung.

- Festgesetzte Stop-Loss-Regelungen legen klare Grenzen für die Risikokontrolle fest.

- Flexible Ausstiegsbedingungen reagieren rasch auf Marktveränderungen.

Strategische Risiken

- Mehrere Indikatoren können zu Signalverzögerungen führen, da optimale Einstiegspunkte fehlen.

- Häufige Geschäfte auf unruhigen Märkten können die Transaktionskosten erhöhen.

- Festgesetzte Stop-Loss-Regelungen können leicht in stark volatilen Märkten ausgelöst werden.

- Der RSI kann bei starken Trends in Überkaufszone bleiben, fehlende Chancen.

- Mehrfache Ausstiegsbedingungen könnten zu einer vorzeitigen Gewinnnahme führen.

Strategieoptimierungsrichtlinien

- Einführung adaptiver Indikatorparameter, die sich dynamisch an die Marktvolatilität anpassen.

- Zusätzliche Lautstärken für die Signalbestätigung.

- Entwurf eines dynamischen Stop-Loss-Mechanismus auf der Grundlage von ATR-Werten.

- Optimieren Sie die RSI-Schwellenwerte unter Berücksichtigung verschiedener Werte für verschiedene Marktbedingungen.

- Hinzufügen der Trendstärke Filterung, um die Handelsfrequenz bei schwachen Trends zu reduzieren.

- Überlegen Sie, ob Sie einen Mechanismus zur Verringerung des Gewinns einführen möchten, um den Gewinn besser zu halten.

Zusammenfassung

Die Strategie baut durch die Integration von Supertrend-, RS- und RSI-Indikatoren einen relativ umfassenden Trend nach dem Handelssystem auf. Der Hauptvorteil liegt in dem mehrfachen Signalbestätigungsmechanismus, der die Handelszuverlässigkeit verbessert, während klare Risikokontrollmechanismen Handelssicherungen bieten. Trotz potenzieller Risiken können vorgeschlagene Optimierungsrichtungen die Stabilität und Rentabilität der Strategie weiter verbessern. Diese Strategie eignet sich besonders für Märkte mit klaren Trends und kann als Grundrahmen für den mittel- bis langfristigen Handel dienen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

- Multi-Indikator-Intelligente Pyramidenstrategie

- RSI und Supertrend-Trend-Folgende Adaptive Volatilitätsstrategie

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden.

- Adaptives Handelssystem auf Basis von doppelten RSI-Indikatoren

- Erweiterte Handelsstrategie zur Umkehrung der doppelten Drehpunkte

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Multiperiodische EMA-Crossover mit RSI-Impuls und ATR-Volatilitäts-basierter Tendenz nach Strategie

- Der Trend der hohen Gewinnrate bedeutet eine Umkehrung der Handelsstrategie

- Hochfrequenz-Dynamikoptimierungsstrategie auf der Grundlage mehrfacher technischer Indikatoren

- Multi-Timeframe Trend Following Trading System mit ATR- und MACD-Integration

- Erweiterte Fibonacci-Retracement-Trendfolgungs- und Umkehrhandelsstrategie

- Erweiterte EMA-Kreuzungstrendstrategie mit ATR-basiertem dynamischen Stoppmanagementsystem

- Handelsstrategie für Bollinger-Bänder mit Rational Return Signal

- Nachfolgender mehrjähriger gleitender Durchschnitt mit VWAP-Kreuzstrategie

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Advanced WaveTrend und EMA-Fusionshandelsstrategie

- Bollinger Bands Breakout Momentum Handelsstrategie

- Multi-Indikator-Wahrscheinlichkeitsschwelle Momentum Trendhandelsstrategie

- Der Trend der mehrjährigen EMA folgt der RSI-Strategie für die dynamische Optimierung von Überkauft/Überverkauft

- Strategie für die Durchbruchstrategie für die mehrjährige Dynamische Signalintegration IKT-Smart-Struktur

- Multi-Indikator-Dynamische Kreuzstrategie

- Kombination von Momentum und mittlerer Umkehrung

- Dynamische ATR-angepasste EMA-Crossover-Strategie

- Erweiterte Strategie zur Umkehrung des Drucks und zur Überschneidung von Kerzen

- Zweifelhafte exponentielle dynamische Kreuzung des gleitenden Durchschnitts

- Die RSI- und Bollinger-Band-Synergie-Swing-Handelsstrategie

- Momentum-Trend Ichimoku Cloud-Handelsstrategie

- Multi-Moving Average Supertrend mit Bollinger Breakout-Handelsstrategie

- Mehrindikator-Dynamische gleitende Durchschnitts-Quantitative Crossover-Strategie

- Zweiperiodische gleitende Durchschnitte mit RSI-Impuls und Volumen-Trend nach Strategie