Volatilitätsstop-basierte EMA-Tendenz nach Handelsstrategie

Schriftsteller:ChaoZhang, Datum: 2025-01-17 15:06:09Tags:EMAATRMACDRSIMFICCIROC

Übersicht

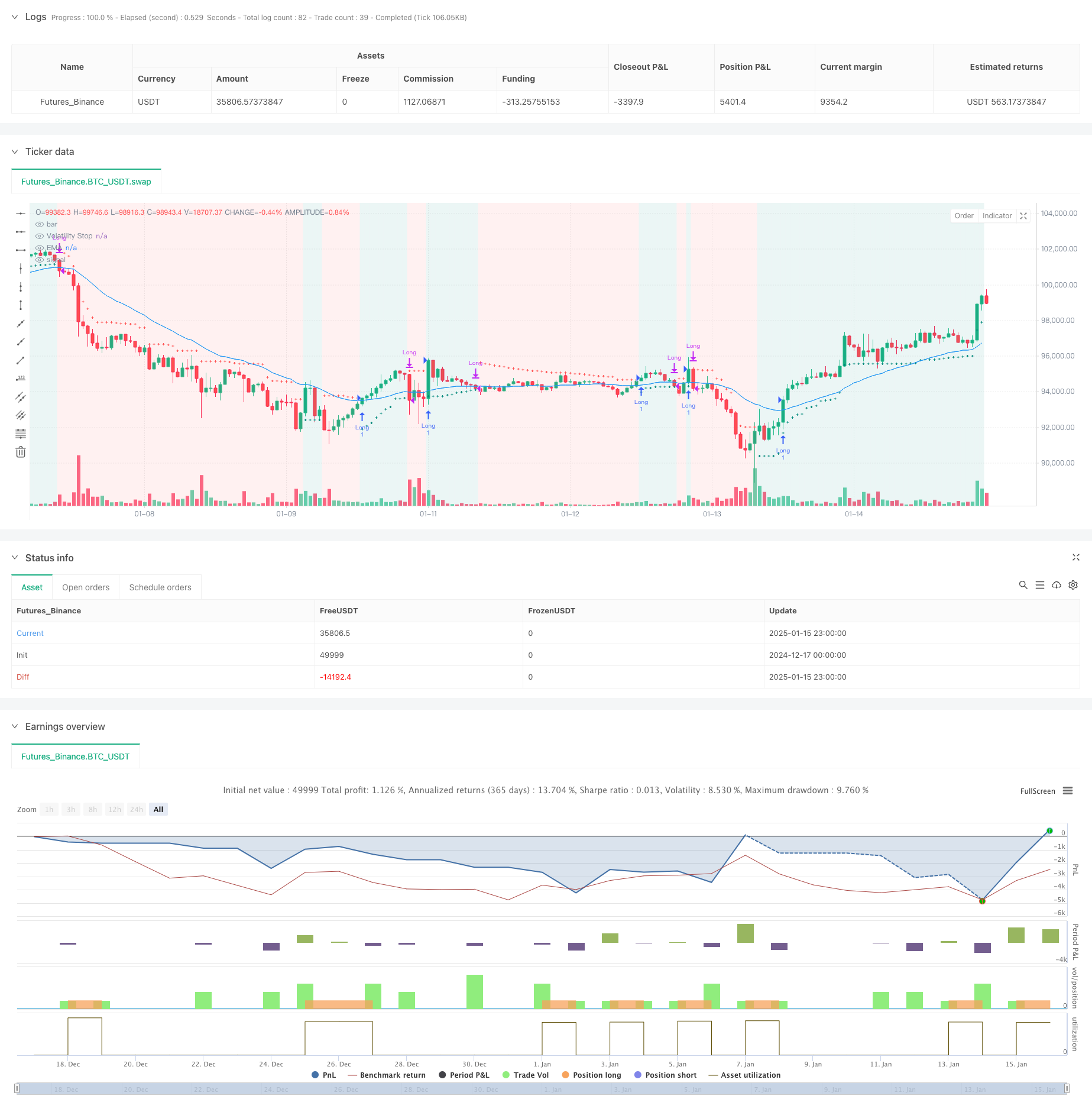

Diese Strategie ist ein Trend-Nachhandelssystem, das auf dem Volatility Stop (VStop) -Indikator und dem Exponential Moving Average (EMA) basiert. Durch die Einbeziehung der Handelsprinzipien von Stan Weinstein optimiert sie das Kapitalmanagement durch dynamisch angepasste Stop-Losses, während EMA zur Bestätigung der Trendrichtung verwendet wird. Diese Kombination bietet Anlegern und Swing-Händlern einen Rahmen, der Trends erfassen und Risiken effektiv verwalten kann.

Strategieprinzipien

Die Kernlogik beruht auf zwei wesentlichen technischen Indikatoren: 1. Volatility Stop (VStop): Ein dynamischer Stop-Loss-Indikator, der auf ATR (Average True Range) basiert und sich an die Marktvolatilität anpasst.

- Exponentieller gleitender Durchschnitt (EMA): dient als Trendbestätigungsinstrument, um falsche Signale zu filtern. Der Preis muss über der EMA liegen, um Eingangspositionen zu berücksichtigen und sicherzustellen, dass die Handelsrichtung mit dem Haupttrend übereinstimmt.

Handelssignalgenerierungslogik: - Einstiegsbedingungen: Preis über VStop (im Aufwärtstrend) und Schlusskurs über EMA - Ausstiegsbedingungen: Wenn der Schlusskurs unter die EMA fällt - Risikokontrolle: Echtzeit-Stop-Loss-Positionen durch dynamisch angepasste VStop

Strategische Vorteile

- Starke Anpassungsfähigkeit: VStop berechnet anhand der tatsächlichen Marktvolatilität und passt automatisch die Stoppdistanzen für verschiedene Marktumgebungen an

- Ausgezeichnete Trendverfolgungsfähigkeit: Bestätigt die Trendrichtung über die EMA und vermeidet häufigen Handel auf schwankenden Märkten

- Umfassendes Risikomanagement: Dynamischer Stop-Loss-Mechanismus, der die Gewinne verringert und die Abzüge kontrolliert

- Starke Parameteranpassung: Flexible Anpassung der VStop- und EMA-Parameter für verschiedene Handelsinstrumente und Zeitrahmen

- Klare und prägnante Logik: Strategievorschriften sind intuitiv und einfach umzusetzen

Strategische Risiken

- Trendumkehrrisiko: Bei starken Trendumkehrungen kann es zu einem gewissen Rückgang kommen, bevor es aussteigt

- Falsches Ausbruchrisiko: Kann bei Marktschwankungen falsche Durchbruchsignale erzeugen, was zu häufigem Handel führt

- Parameterempfindlichkeit: Unterschiedliche Parameter-Einstellungen können zu signifikanten Veränderungen der Strategieleistung führen.

- Ausfallrisiko: Die tatsächlichen Ausführungspreise können in Märkten mit unzureichender Liquidität von den theoretischen Preisen abweichen.

- Systematisches Risiko: Bei starker Marktvolatilität können erhebliche Rückgänge eintreten

Strategieoptimierungsrichtlinien

- Hinzufügen von Trendstärkefilter: Einführen von Indikatoren wie ADX, MACD, um die Trendstärke zu messen, Handel nur, wenn die Trends klar sind

- Optimieren Sie den Stop-Loss-Mechanismus: Stellen Sie intelligentere Stop-Loss-Positionen ein, die Unterstützungs- und Widerstandswerte kombinieren

- Einbeziehung von Volumenanalysen: Bestätigung der Gültigkeit des Preisdurchbruchs durch Volumen

- Einführung einer Marktumfelderkennung: Dynamische Anpassung der Strategieparameter anhand verschiedener Marktumgebungen (Trend/Oszillation)

- Verbesserung des Positionsmanagements: Dynamische Anpassung der Positionsgröße auf der Grundlage von Volatilität und Risikobewertung

Zusammenfassung

Diese Strategie konstruiert einen kompletten Trend nach dem Handelsrahmen, indem sie Volatilitätsstopp und gleitende Durchschnittssysteme kombiniert. Ihre Hauptvorteile liegen in der Anpassungsfähigkeit und Risikomanagementfähigkeiten, aber es muss auf die Auswirkungen des Marktumfeldes auf die Strategieleistung geachtet werden. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, eine stabile Performance in verschiedenen Marktumgebungen zu erhalten. Händlern wird geraten, die Parameter-Einstellungen gründlich zu testen und die Strategie vor dem Live-Handel entsprechend ihrer Risikotoleranz anzupassen.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- Mehrstufige, mehrjährige EMA-Kreuzung für dynamische Gewinnoptimierungsstrategie

- Doppel EMA-Indikator Smart Crossing Trading System mit dynamischer Stop-Loss- und Take-Profit-Strategie

- Multidimensionales Anomalien-Strategie-Analyse-System für Gold Freitag

- Umfassende Multi-Indikator-Momentum-Handelsstrategie

- Erweiterte EMA-Crossover-Strategie mit RSI/MACD/ATR

- Strategie des MACD-Taldetektors

- Mehrindikatorische Entwicklung nach einer dynamischen Risikomanagementstrategie

- EMA/MACD/RSI-Kreuzungsstrategie

- Mehrzeitrahmenstrategie für die Verknüpfung von Marktmomentum

- Kurzfristige Handelsstrategie mit hohem Verschuldungsgrad mit mehreren Indikatoren

- Erweiterte mehrindikatorische mehrdimensionale Quantifizierungsstrategie

- Quantitatives Handelssystem mit mehrfacher Regression und dynamischer Preisspanne

- Multi-Indikator-Dynamische Trenderkennung und Risikomanagement-Handelsstrategie

- Multi-Smoothed Moving Average Dynamic Crossover Trend nach einer Strategie mit mehreren Bestätigungen

- Erweiterte dynamische Stop-Loss-Strategie auf der Grundlage großer Kerzen und RSI-Divergenz

- Liquiditätsgewichtete gleitende Durchschnittsdynamik-Crossover-Strategie

- Mehrindikatorische synergistische Trendumkehrung

- Mehrkanal-Dynamische Unterstützung Widerstand Keltner-Kanalstrategie

- Maschinelles Lernen Adaptive SuperTrend Quantitative Handelsstrategie

- Dynamic WaveTrend und Fibonacci-Integrierte Quantitative Handelsstrategie

- Multi-EMA-Strategie mit dynamischem Volatilitätsfilter

- Triple EMA Trend nach einer quantitativen Handelsstrategie mit mehreren Indikatoren

- Jahresendtrend nach Momentum-Handelsstrategie ((60-Tage-MA-Breakout)

- Mehrindikatortrend mit RSI-Überkauft/Überverkauft

- Effiziente Preiskanal-Handelsstrategie auf der Grundlage eines 15-minütigen Breakouts

- Mehrzeitrahmenstrategie für die Ausbreitung der Fair Value Gap mit historischem Backtest

- Dynamischer QQE-Trend mit Risikomanagement

- Handelsstrategie für die Bestätigung von Doppelttrends auf der Grundlage gleitender Durchschnitte und außerhalb des Balkenmusters

- Dynamischer Trend im Anschluss an die SuperTrend-Triple-Enhancement-Strategie

- Der Wert des Wertpapiers wird in den folgenden Zahlen angegeben: