Estrategia de negociación de VWAP

El autor:¿ Qué pasa?, Fecha: 2024-04-29 14:20:39Las etiquetas:El EMAVWAP

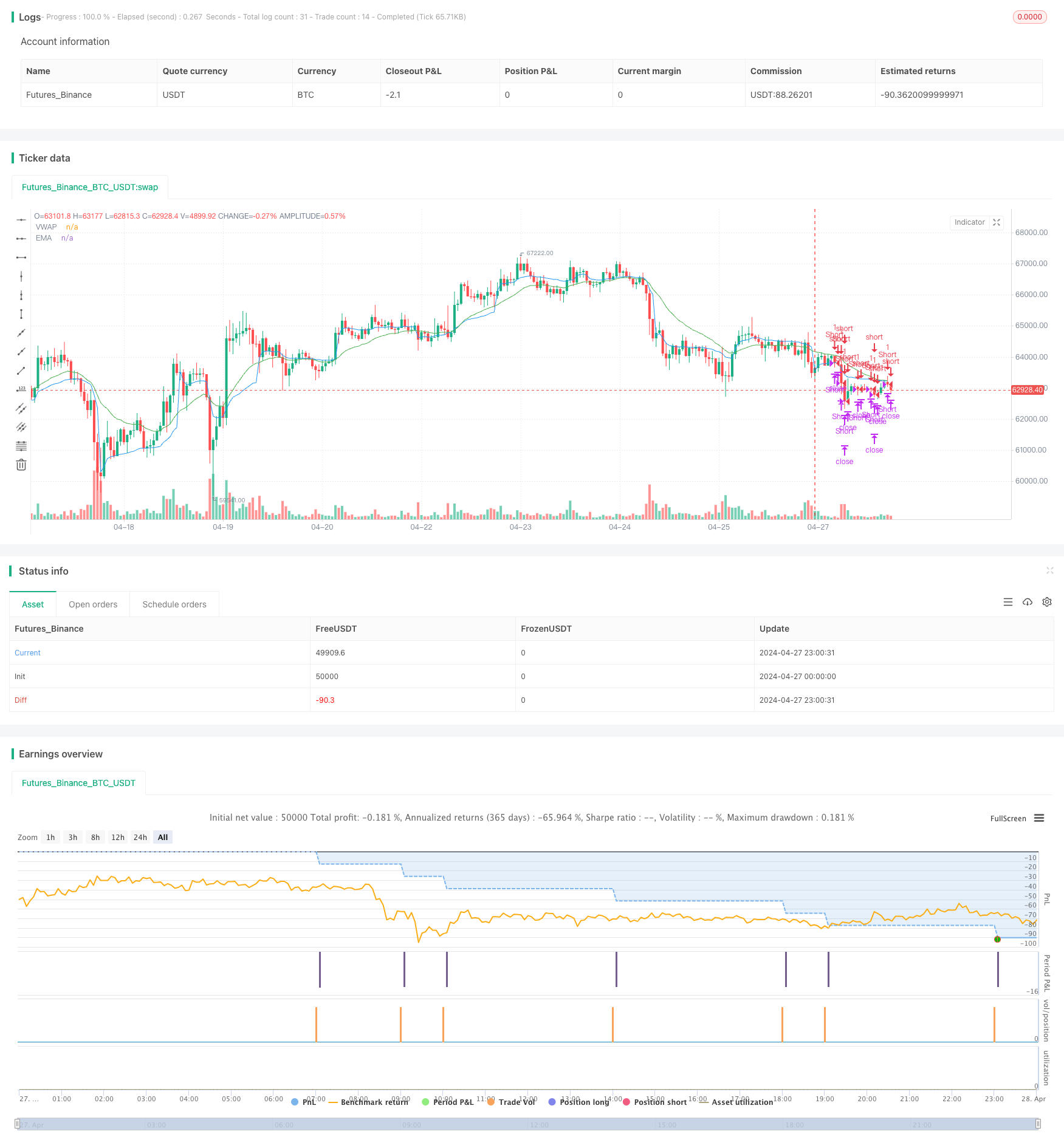

Resumen general

Esta estrategia es una estrategia de negociación basada en EMA, VWAP y volumen. La idea principal es generar señales de apertura cuando el precio de cierre rompe a través de VWAP y EMA, y el volumen de negociación es mayor que el volumen de la vela anterior dentro de un tiempo de negociación específico. También establece stop loss y take profit, así como condiciones para cerrar posiciones dentro de un período de tiempo específico.

Principio de la estrategia

- Calcular los indicadores EMA y VWAP.

- Determine si se encuentra dentro del tiempo de negociación especificado.

- Condición de entrada larga: el precio de cierre es mayor que el VWAP y el EMA, el volumen es mayor que la vela anterior y el precio de cierre es mayor que el precio de apertura.

- Condición de entrada corta: el precio de cierre es menor que el VWAP y el EMA, el volumen es mayor que la vela anterior y el precio de apertura es mayor que el precio de cierre.

- Condición de salida larga: el precio de cierre cae por debajo de VWAP o EMA, alcanza los niveles de stop loss o take profit, o alcanza el tiempo de salida especificado.

- Condición de salida corta: el precio de cierre se rompe por encima del VWAP o de la EMA, alcanza los niveles de stop loss o take profit o alcanza el tiempo de salida especificado.

Ventajas estratégicas

- Considera simultáneamente la tendencia de los precios (EMA), el valor razonable del mercado (VWAP) y el volumen de operaciones, lo que hace que las condiciones de apertura sean más estrictas, lo que ayuda a mejorar la tasa de ganancia de la estrategia.

- Establece stop loss y take profit para controlar el riesgo y bloquear las ganancias.

- Limita el tiempo de negociación y el tiempo de salida para evitar riesgos durante las horas de no negociación y la retención durante la noche.

Riesgos estratégicos

- La estrategia puede no tener un buen rendimiento en un mercado volátil, ya que los avances y retrocesos frecuentes pueden dar lugar a múltiples aperturas y cierres, aumentando los costos de transacción y el deslizamiento.

- El nivel de stop loss es fijo, que puede activarse prematuramente cuando el mercado fluctúa violentamente, causando que la estrategia sufra pérdidas significativas.

- La estrategia no tiene en cuenta la profundidad real del mercado y el estado de los pedidos, que pueden enfrentar problemas como el deslizamiento y los fallos de apertura en las operaciones reales.

Dirección de optimización de la estrategia

- Considere la posibilidad de añadir más condiciones de filtrado, como los indicadores ATR y RSI, para confirmar aún más la solidez de la tendencia y el impulso.

- Los niveles de stop loss y take profit se pueden establecer dinámicamente, por ejemplo siguiendo el ATR o el stop loss porcentual, para adaptarse a las diferentes volatilidades del mercado.

- Optimizar los parámetros, como la longitud de la EMA, la fuente de VWAP, los niveles de stop loss y take profit, etc., para mejorar la estabilidad y la rentabilidad de la estrategia.

- Considerar la posibilidad de añadir una gestión de posiciones, como ajustar el volumen de apertura de acuerdo con la volatilidad o el ratio de capital, para controlar el riesgo global.

Resumen de las actividades

Al considerar de manera integral las tendencias de precios, el valor razonable del mercado y el volumen de operaciones, esta estrategia opera dentro de un tiempo de negociación específico. Aunque se establecen stop loss, take profit y tiempo de negociación limitado, todavía necesita prestar atención a riesgos como mercados volátiles y deslizamiento en la aplicación real. En el futuro, la robustez y rentabilidad de la estrategia se pueden mejorar agregando más condiciones de filtrado, optimizando parámetros y administrando posiciones.

/*backtest

start: 2024-04-27 00:00:00

end: 2024-04-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA, VWAP, Volume Strategy", overlay=true, process_orders_on_close=true)

// Inputs

emaLength = input.int(21, title="EMA Length")

vwapSource = input.source(defval=hlc3, title='VWAP Source')

stopLossPoints = input.float(100, title="Stop Loss (points)")

targetPoints = input.float(200, title="Target (points)")

session = input("0950-1430", title='Only take entry during')

exit = input(defval='1515-1525', title='Exit Trade')

tradein = not na(time(timeframe.period, session))

exit_time = not na(time(timeframe.period, exit))

// Calculate indicators

ema = ta.ema(close, emaLength)

vwapValue = ta.vwap(vwapSource)

// Entry Conditions

longCondition = close > vwapValue and close > ema and volume > volume[1] and close > open and tradein

shortCondition = close < vwapValue and close < ema and volume > volume[1] and open > close and tradein

// Exit Conditions

longExitCondition = ta.crossunder(close, vwapValue) or ta.crossunder(close, ema) or close - strategy.position_avg_price >= targetPoints or close - strategy.position_avg_price <= -stopLossPoints or exit_time

shortExitCondition = ta.crossover(close, vwapValue) or ta.crossover(close, ema) or strategy.position_avg_price - close >= targetPoints or strategy.position_avg_price - close <= -stopLossPoints or exit_time

// Plotting

plot(vwapValue, color=color.blue, title="VWAP")

plot(ema, color=color.green, title="EMA")

// Strategy

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

if longExitCondition

strategy.close('Long', immediately=true)

if shortExitCondition

strategy.close("Short", immediately=true)

- La estrategia de negociación intradiaria de alta rentabilidad de VWAP para el cruce de la EMA multiperíodo

- Mapa de calor de volumen de compra y venta con estrategia de precios en tiempo real

- Estrategia de impulso de la estructura de negociación institucional inteligente

- Estrategia de negociación de tendencia dinámica

- Estrategia de negociación técnica para BTC Gráfico de 15 minutos

- Estrategia de cruce de media móvil de alta frecuencia dinámica con múltiples indicadores

- Estrategia reforzada de cruce entre la EMA y la WMA con condiciones completas de salida

- Tendencia de múltiples indicadores a raíz de la estrategia cruzada de negociación de opciones de la EMA

- Estrategia de negociación de promedios móviles inteligentes de avance de tendencia con múltiples filtros

- Tendencia compuesta de múltiples indicadores siguiendo la estrategia

- Estrategia de negociación de retroceso de Bitcoin, Binance Coin y Ethereum con varios plazos

- Estrategia reforzada de cruce de la EMA con el RSI/MACD/ATR

- Estrategia de compra de retroceso del índice de oro de Fibonacci

- Tendencia de la puntuación Z siguiendo la estrategia

- MA99 Estrategia de stop-loss táctil y dinámica

- Estrategia de negociación de ruptura de Donchian

- Ichimoku liderando la estrategia de escape de Span B

- La entrada larga en la EMA se cruza con la estrategia de gestión de riesgos

- Estrategia de negociación a largo plazo combinada del MACD y del RSI

- La entidad deberá presentar un plan de operaciones para el cálculo de las pérdidas y de las pérdidas.

- Estrategia de combinación de múltiples indicadores (CCI, DMI, MACD, ADX)

- RSI2 Estrategia de reversión intradiaria de la tasa de ganancia

- Las líneas futuras de la estrategia de demarcación

- Tendencia de seguir una estrategia basada en señales cruzadas OBV y MA

- GBS TOP Bottom Estrategia confirmada

- Tendencia de múltiples indicadores siguiendo la estrategia

- Transformador de prueba de retroceso v2.0

- Estrategia de inversión de tendencia de Fibonacci

- Estrategia de ruta en zigzag de la HTF

- WaveTrend Cruza la estrategia de LazyBear