RSI de Laguerre con la estrategia de señales comerciales filtradas ADX

El autor:¿ Qué pasa?, Fecha: 2024-05-17 15:01:17Las etiquetas:Indicador de riesgoADX

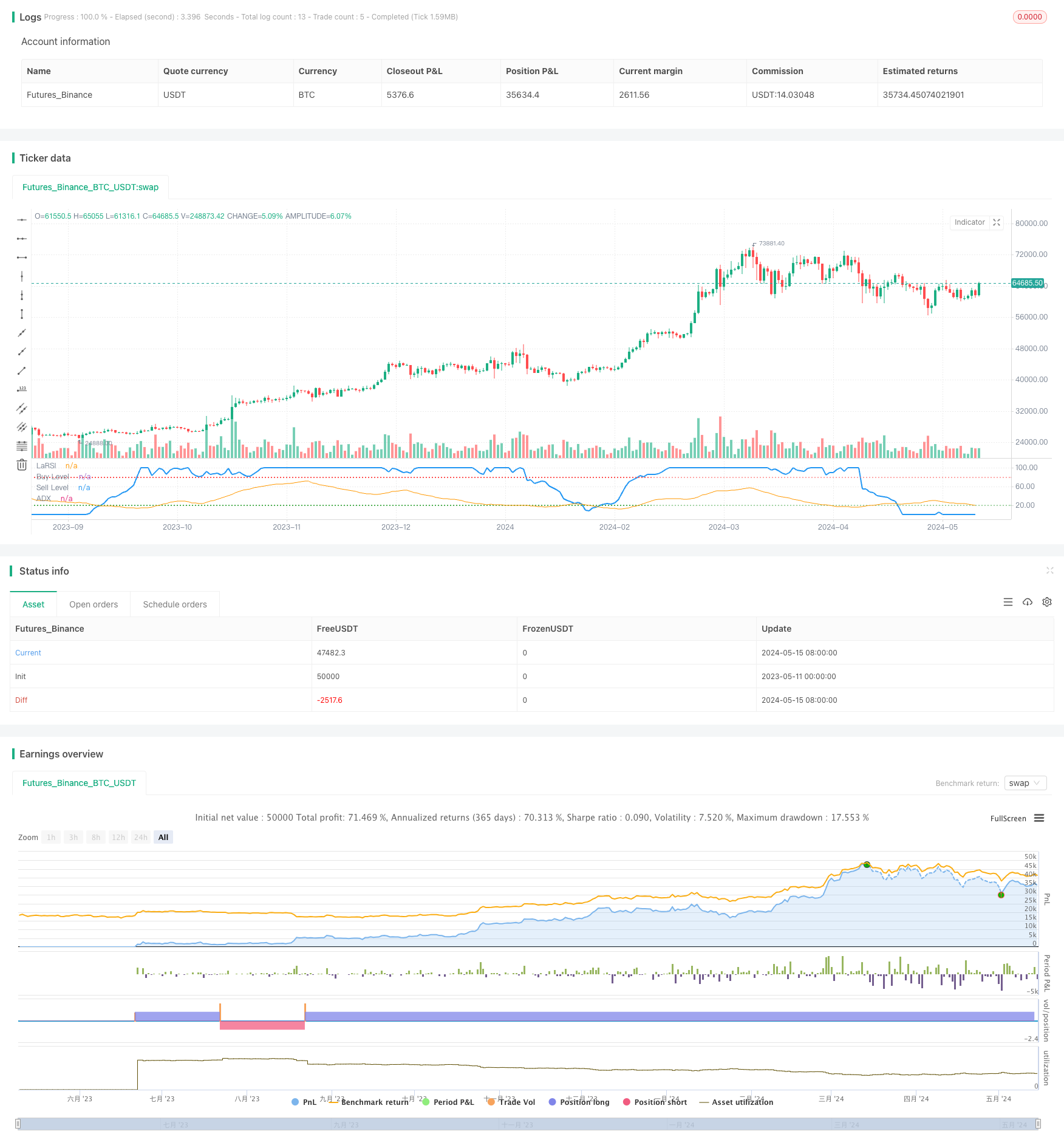

Resumen general

Esta estrategia genera señales de compra y venta usando el indicador Laguerre RSI y filtra las señales usando el indicador ADX. Cuando el Laguerre RSI cruza por encima o por debajo de los niveles de compra y venta predefinidos, y el ADX está por encima de un umbral establecido, la estrategia produce señales de compra o venta.

Principios de estrategia

El RSI de Laguerre es un indicador de impulso utilizado para medir la velocidad y fuerza de los cambios de precios. Se basa en el filtro de Laguerre y es más sensible a los cambios de precios en comparación con el RSI tradicional.

El indicador ADX mide la fuerza de una tendencia de precios, con valores más altos que indican una tendencia más fuerte. La estrategia establece un umbral ADX para entrar en operaciones solo cuando la fuerza de la tendencia es suficiente y para permanecer al margen cuando la tendencia no es clara. Esto ayuda a mejorar la confiabilidad de las señales y evitar operaciones frecuentes.

La estrategia utiliza cruces del RSI de Laguerre para desencadenar señales de compra y venta. Entra en una posición larga cuando el indicador cruza por encima del nivel de compra y una posición corta cuando cruza por debajo del nivel de venta. Al mismo tiempo, el ADX debe estar por encima del umbral preestablecido para confirmar la fuerza de la tendencia. Este diseño de doble condición tiene como objetivo capturar oportunidades comerciales en tendencias fuertes.

Ventajas estratégicas

- El RSI de Laguerre captura los cambios de precios de manera sensible, lo que permite la generación oportuna de señales comerciales.

- El filtro ADX asegura la negociación sólo cuando la tendencia es clara, mejorando la fiabilidad de las señales.

- Los parámetros son ajustables, lo que permite a los usuarios establecer los niveles de compra y venta y el umbral de ADX de acuerdo con sus preferencias.

- El código es conciso y eficiente, fácil de entender e implementar.

- La estrategia es aplicable a diversos mercados y plazos, ofreciendo una buena versatilidad.

Riesgos estratégicos

- El RSI de Laguerre puede generar frecuentes señales falsas en mercados agitados, lo que lleva a un exceso de negociación.

- El filtro ADX puede retrasar la generación de señales, perdiendo algunas oportunidades comerciales.

- Los niveles fijos de compra y venta no pueden adaptarse a los cambios dinámicos del mercado.

- La estrategia no incluye el stop-loss, lo que la expone al riesgo de pérdidas no controladas en una sola operación.

- carece del tamaño de la posición y de la gestión del dinero, lo que dificulta el control del riesgo general.

Direcciones para la optimización de la estrategia

- Introducir niveles de compra y venta adaptativos que se ajusten dinámicamente en función de la magnitud de las fluctuaciones de precios.

- Optimice el filtro ADX estableciendo umbrales más dinámicos para comenzar a operar temprano en la tendencia.

- Incorporar mecanismos de stop-loss y take-profit para controlar el riesgo del comercio único.

- Combinar otros indicadores auxiliares, como el volumen de operaciones y la volatilidad, para mejorar la fiabilidad de la señal.

- Introduzca el tamaño de las posiciones y la gestión del dinero para controlar la exposición al riesgo general. Ajuste dinámicamente el porcentaje de fondos para cada operación en función de la fortaleza de la tendencia del mercado y el patrimonio de la cuenta.

Resumen de las actividades

La estrategia de trading de Laguerre RSI con ADX filtrado es un enfoque de seguimiento de tendencias. Utiliza un indicador rápido para capturar los cambios de precios al tiempo que confirma la fuerza de la tendencia con un indicador lento. Esta combinación permite la negociación oportuna cuando la tendencia es clara mientras se mantiene al margen cuando la tendencia es incierta. Las ventajas de la estrategia se encuentran en su simplicidad y amplia aplicabilidad, pero también tiene problemas como el comercio frecuente y el control de riesgos insuficiente.

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Laguerre RSI with Buy/Sell Signals and ADX Filter', shorttitle='LaRSI_ADX Signals', overlay=false)

// Kullanıcı girdileri

src = input(title='Source', defval=close)

alpha = input.float(title='Alpha', minval=0, maxval=1, step=0.1, defval=0.2)

buyLevel = input(20, title='Buy Level')

sellLevel = input(80, title='Sell Level')

adxLength = input(14, title='ADX Length')

adxSmoothing = input(14, title='ADX Smoothing')

adxLevel = input(20, title='ADX Level') // adxLevel tanımlamasını ekledik

// ADX hesaplaması

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Laguerre RSI hesaplamaları

gamma = 1 - alpha

L0 = 0.0

L0 := (1 - gamma) * src + gamma * nz(L0[1])

L1 = 0.0

L1 := -gamma * L0 + nz(L0[1]) + gamma * nz(L1[1])

L2 = 0.0

L2 := -gamma * L1 + nz(L1[1]) + gamma * nz(L2[1])

L3 = 0.0

L3 := -gamma * L2 + nz(L2[1]) + gamma * nz(L3[1])

cu = (L0 > L1 ? L0 - L1 : 0) + (L1 > L2 ? L1 - L2 : 0) + (L2 > L3 ? L2 - L3 : 0)

cd = (L0 < L1 ? L1 - L0 : 0) + (L1 < L2 ? L2 - L1 : 0) + (L2 < L3 ? L3 - L2 : 0)

temp = cu + cd == 0 ? -1 : cu + cd

LaRSI = temp == -1 ? 0 : cu / temp

// Alım ve satım sinyalleri

longCondition = ta.crossover(100 * LaRSI, buyLevel) and adx > adxLevel

shortCondition = ta.crossunder(100 * LaRSI, sellLevel) and adx > adxLevel

// Strateji giriş ve çıkışları

strategy.entry('Long', strategy.long, when=longCondition)

strategy.entry('Short', strategy.short, when=shortCondition)

// Göstergeleri çizme

plot(100 * LaRSI, title='LaRSI', linewidth=2, color=color.new(color.blue, 0))

hline(buyLevel, title='Buy Level', color=color.new(color.green, 0), linestyle=hline.style_dotted)

hline(sellLevel, title='Sell Level', color=color.new(color.red, 0), linestyle=hline.style_dotted)

plot(adx, title='ADX', color=color.new(color.orange, 0))

- Estrategia de pirámide inteligente de múltiples indicadores

- El BOT de Johnny

- El valor de las pérdidas se calculará en función de las pérdidas que se hayan producido durante el período de referencia.

- VuManChu Cifrado B + Divergencias Estrategia

- Estrategia de negociación después de la ruptura abierta con gestión dinámica de posiciones basada en ATR

- Tendencia de múltiples factores siguiendo una estrategia de negociación cuantitativa basada en RSI, ADX e Ichimoku Cloud

- Indicador multi-técnico de impulso cruzado Estrategia de negociación cuantitativa - Análisis de integración basado en EMA, RSI y ADX

- Sistema de gestión de capital basado en el impulso del RSI y la fortaleza de la tendencia del ADX

- Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

- Sistema de negociación de tendencia adaptativa de múltiples estrategias y de ruptura

- Estrategia de cruce de dos medias móviles

- Tendencia alcista y bajista después de la estrategia de compra stop-limit

- Tendencia a largo plazo de los caimanes siguiendo la estrategia de negociación

- Estrategia de seguimiento de tendencias de varios marcos temporales basada en el MACD de impulso y el cruce de dos medias móviles

- Estrategia de cruce de la EMA5 y la EMA13

- Tendencia a medio y largo plazo de la EMA SAR siguiendo la estrategia

- Estrategia de ruptura de la volatilidad inversa

- Nifty 50 estrategia de ruptura de rango de apertura de 3 minutos

- Estrategia dinámica de Stop Loss y Take Profit de bandas de Bollinger

- Estrategia de ruptura de fluctuación alta/baja mejorada con patrones alcistas y bajistas de absorción

- Estrategia de compra de ruptura de precio y volumen

- K Velas consecutivas Estrategia Bull Bear

- Estrategia de cruce de la media móvil súper y la banda superior

- Tendencia de múltiples factores siguiendo una estrategia de negociación cuantitativa basada en RSI, ADX e Ichimoku Cloud

- Estrategia combinada de largo y corto plazo del RSI y del MACD

- Nube de Ichimoku y estrategia de promedio móvil

- William Alligator Moving Average Tendencia de la estrategia de captura

- Dinámico MACD y estrategia de negociación en la nube de Ichimoku

- Estrategia de rechazo de MA con filtro ADX

- Estrategia de bandas de Bollinger: Negociación de precisión para obtener ganancias máximas