Tendencia del umbral dinámico de Fisher Transform siguiendo la estrategia

El autor:¿ Qué pasa?, Fecha: 2024-06-17 15:01:19Las etiquetas:

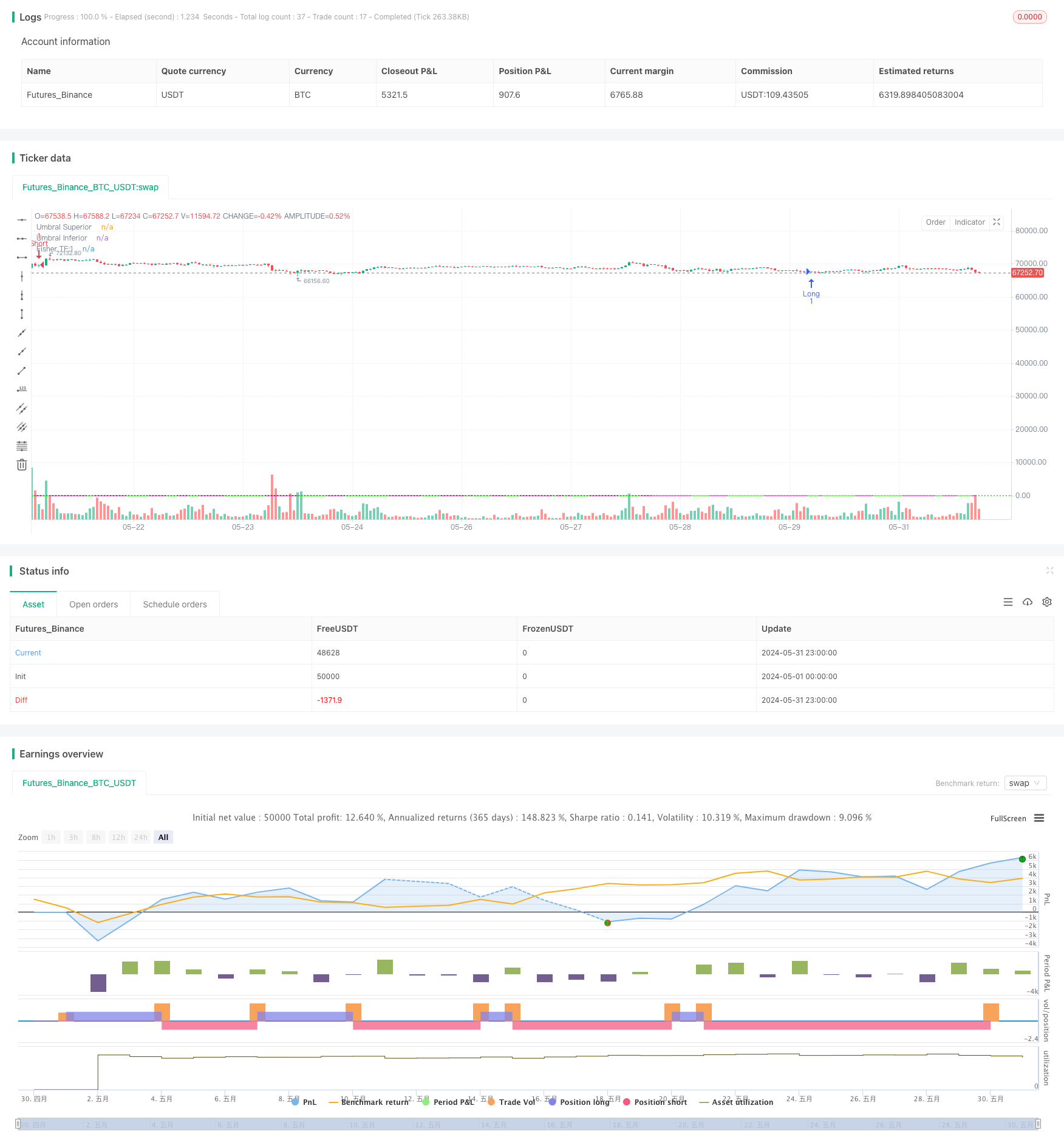

Resumen general

La estrategia de seguimiento de tendencias de umbral dinámico de Fisher Transform utiliza el indicador de Fisher Transform para identificar cambios en las tendencias de precios. La estrategia utiliza la Transformación de Fisher para normalizar los precios a una escala estándar, lo que facilita la detección de posibles puntos de inversión de tendencias. Al ajustar dinámicamente los umbrales, la estrategia se adapta a diferentes condiciones del mercado y mejora la precisión del reconocimiento de tendencias. Cuando el valor de Fisher Transform cruza umbrales positivos o negativos, la estrategia genera señales de compra o venta para seguir las tendencias del mercado.

Principio de la estrategia

- Calcular el valor de la transformación de Fisher: Basado en los precios históricos altos y bajos, normalizar el precio actual para obtener un valor de la transformación de Fisher entre -0,999 y 0,999.

- Umbral dinámico: ajusta dinámicamente el umbral de las señales de compra y venta en función de la volatilidad histórica del valor de la transformación de Fisher para adaptarse a los diferentes estados del mercado.

- Determinación de tendencias: Determinación de cambios en las tendencias de precios mediante la comparación del valor actual de la transformación de Fisher con los valores de los dos períodos anteriores.

- Se generará una señal de compra cuando el valor de la transformación de Fisher cruce el umbral negativo desde abajo, y generará una señal de venta cuando el valor de la transformación de Fisher cruce el umbral positivo desde arriba.

Análisis de ventajas

- Ajuste dinámico del umbral: ajustar de forma adaptativa los umbrales de compra y venta en función de la volatilidad del mercado para mejorar la precisión del juicio de tendencia.

- Seguimiento de tendencias: El juicio de tendencias del indicador Fisher Transform permite capturar eficazmente las tendencias del mercado y las operaciones de seguimiento de tendencias.

- Reducción del ruido de los precios: La transformación de Fisher normaliza los precios, ayudando a reducir el impacto del ruido de los precios en el juicio de la tendencia.

- Display gráfico intuitivo: La estrategia traza la curva de la transformación de Fisher y las líneas de umbral en el gráfico, lo que permite a los operadores observar visualmente las tendencias del mercado y las señales de compra / venta.

Análisis de riesgos

- Riesgo de optimización de parámetros: el rendimiento de la estrategia depende de la selección de parámetros como el período de transformación de Fisher y el método de cálculo de umbral dinámico.

- Retraso en el reconocimiento de tendencias: El indicador Fisher Transform tiene un cierto retraso en la evaluación de las tendencias de precios, que pueden pasar por alto algunos movimientos de tendencia.

- Mal desempeño en mercados inestables: en condiciones de mercado inestables, los cambios frecuentes de tendencia pueden hacer que la estrategia genere más señales falsas, lo que conduce a un rendimiento comercial subóptimo.

- Riesgo de mercado extremo: en condiciones de mercado extremas (como cambios rápidos y sustanciales), el indicador Fisher Transform puede fallar, causando que la estrategia tome decisiones comerciales incorrectas.

Dirección de optimización

- Optimización de parámetros: Optimizar parámetros clave como el período de transformación de Fisher y el método de cálculo de umbral dinámico para mejorar la adaptabilidad de la estrategia a diferentes estados del mercado.

- Filtración de señales: Además del reconocimiento de tendencias, introducir otros indicadores técnicos o indicadores de sentimiento del mercado para confirmar las señales comerciales y mejorar la fiabilidad de las señales.

- Stop-loss y take-profit: Establecer normas razonables de stop-loss y take-profit para controlar el riesgo de una operación única y mejorar la relación riesgo-beneficio de la estrategia.

- Gestión de posiciones: ajustar dinámicamente el tamaño de las posiciones en función de factores como la fuerza de la tendencia del mercado y la volatilidad de los precios para reducir el riesgo de tenencia.

Resumen de las actividades

La estrategia Fisher Transform Dynamic Threshold Trend Following identifica los cambios en las tendencias de precios utilizando el indicador Fisher Transform y los umbrales dinámicos, adaptándose a diferentes estados del mercado. La estrategia captura de manera efectiva las tendencias del mercado y permite el comercio de tendencia. Sus ventajas incluyen ajuste dinámico del umbral, reducción de la interferencia de ruido de precios y visualización intuitiva del gráfico. Sin embargo, también enfrenta desafíos como el riesgo de optimización de parámetros, el retraso en el reconocimiento de tendencias, el mal rendimiento en mercados agitados y el riesgo de mercado extremo. A través de medidas como optimización de parámetros, filtrado de señales, stop-loss y take-profit y gestión de posiciones, la robustez y rentabilidad de la estrategia pueden mejorarse aún más.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Qiuboneminer - Fisher Transform", overlay=true)

// Parámetros

Len = input.int(10, minval=1)

mult1 = input.int(1, minval=1)

threshold = 2.6

// Función Fisher Transform

fish(Length, timeMultiplier) =>

var float nValue1 = na

var float nFish = na

xHL2 = hl2

xMaxH = ta.highest(xHL2, Length * timeMultiplier)

xMinL = ta.lowest(xHL2, Length * timeMultiplier)

nValue1 := 0.33 * 2 * ((xHL2 - xMinL) / (xMaxH - xMinL) - 0.5) + 0.67 * nz(nValue1[1])

nValue2 = if nValue1 > 0.99

0.999

else if nValue1 < -0.99

-0.999

else

nValue1

nFish := 0.5 * math.log((1 + nValue2) / (1 - nValue2)) + 0.5 * nz(nFish[1])

nFish

// Cálculo del Fisher Transform para mult1

Fisher1 = fish(Len, mult1)

// Condiciones de entrada y salida

longCondition = Fisher1 > nz(Fisher1[1]) and nz(Fisher1[1]) <= nz(Fisher1[2]) and Fisher1 < -threshold

shortCondition = Fisher1 < nz(Fisher1[1]) and nz(Fisher1[1]) >= nz(Fisher1[2]) and Fisher1 > threshold

// Estrategia de entrada

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Ploteo del Fisher Transform

plot(Fisher1, color=(Fisher1 > nz(Fisher1[1]) ? color.rgb(34, 255, 0) : color.rgb(255, 0, 212)), title="Fisher TF:1")

// Ploteo de líneas de umbral

hline(threshold, "Umbral Superior", color=color.rgb(255, 0, 0), linestyle=hline.style_dotted)

hline(-threshold, "Umbral Inferior", color=#008704, linestyle=hline.style_dotted)

- Estrategia de negociación cuantitativa de combinación de EMA y Supertrend

- EMA, RSI, TA, estrategia de negociación de múltiples indicadores

- SUPERTREND Posición larga de tendencia con estrategia de stop-loss y take-profit

- Tendencia de la estrategia de valoración del valor esperado adaptativa basada en medias móviles cruzadas

- Estrategia de cruce alcista de la EMA

- Estrategia dinámica de negociación de pérdidas de parada de la EMA

- El RSI, el MACD, las bandas de Bollinger y la estrategia de negociación híbrida basada en el volumen

- Estrategia de salida del candelabro mejorada por ZLSMA con detección de picos de volumen

- Estrategia de negociación cuantitativa a corto plazo basada en el cruce de dos medias móviles, el RSI y los indicadores estocásticos

- Estrategia de reversión del punto más bajo del RSI

- Estrategia de reversión media

- EMA100 y NUPL Estrategia de negociación cuantitativa de beneficios no realizados relativos

- Estrategia de negociación de rango de volatilidad basada en el oscilador estocástico

- Estrategia combinada simple: SuperTrend y DEMA

- Estrategia de filtro de tendencias de la EMA

- Estrategia de cruce de la media móvil

- Estrategia de ruptura intradiaria basada en los puntos bajos y altos de las velas de 3 minutos

- Estrategia de entrada avanzada basada en la media móvil, soporte/resistencia y volumen

- EMA RSI MACD Dinámica estrategia de negociación para obtener ganancias y dejar pérdidas

- G-Trend EMA ATR Estrategia de negociación inteligente