Las operaciones de negociación en el mercado de divisas se clasifican en la categoría de operaciones de negociación en el mercado de divisas.

El autor:¿ Qué pasa?, Fecha: 2024-11-29 16:10:35Las etiquetas:- ¿Qué es?Indicador de riesgoLa SMASLTítulo de los productos

Resumen general

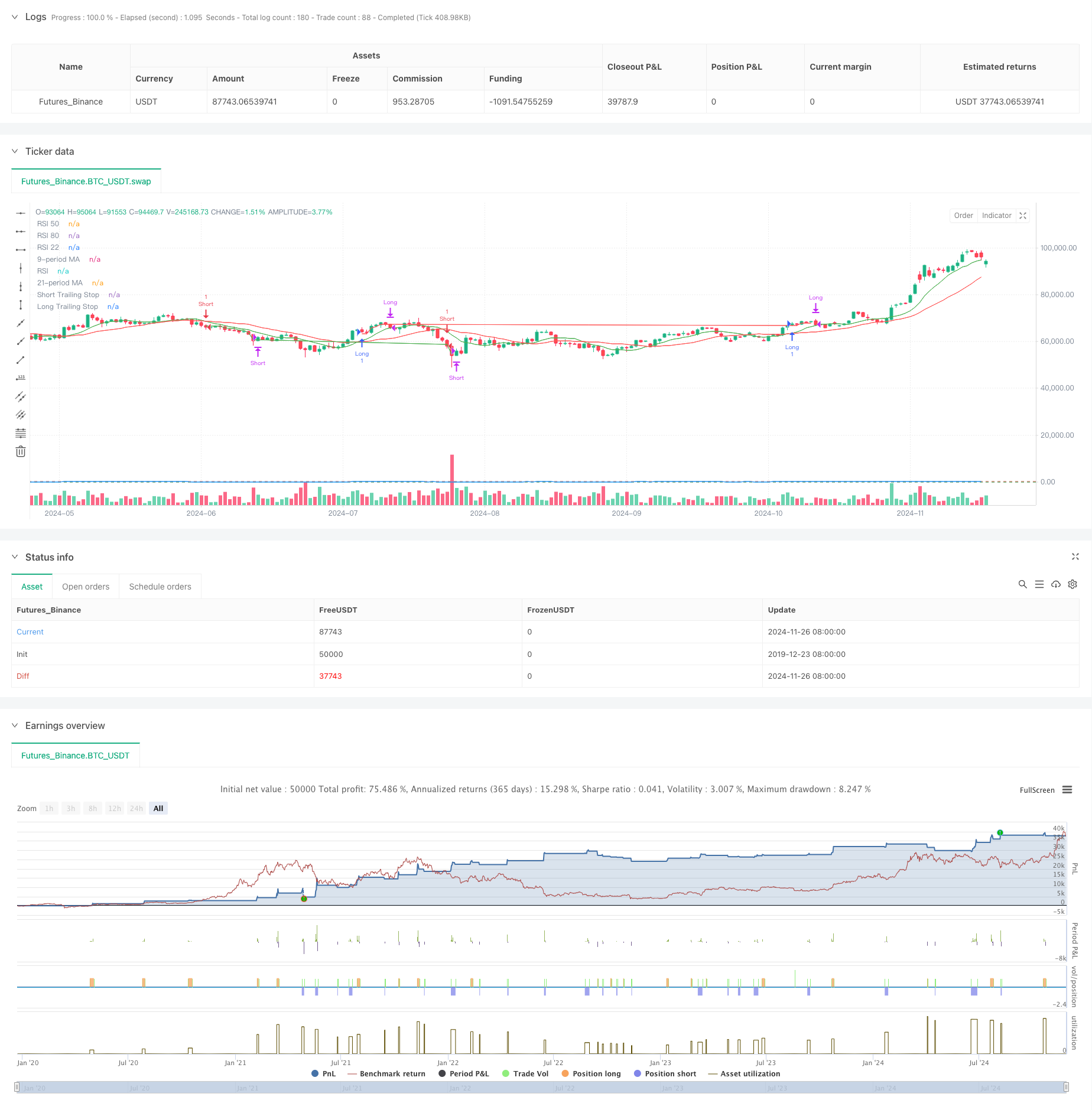

Esta estrategia es un sistema de negociación cuantitativo que combina el cruce de promedios móviles con el índice de fuerza relativa (RSI), integrado con una función de stop loss de seguimiento. La estrategia utiliza dos promedios móviles - 9 períodos y 21 períodos - como indicadores de tendencia primarios, junto con RSI para la confirmación de señales comerciales, e implementa paradas de seguimiento dinámicas para la protección de ganancias y control de riesgos.

Principios de estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Identificación de tendencias: Reconoce los cambios de tendencia del mercado a través de cruces de medias móviles rápidas (9 períodos) y lentas (21-periodos).

- Confirmación de la señal: utiliza el RSI como un filtro de señal, mejorando la fiabilidad de la señal comercial a través de la configuración del umbral del RSI.

- Control de riesgos: emplea un stop loss de 1% de seguimiento, ajustando dinámicamente las posiciones de stop para proteger las ganancias. También incluye condiciones de toma de ganancias basadas en el RSI, cerrando posiciones largas cuando el RSI excede los 80 y posiciones cortas cuando el RSI cae por debajo de 22.

- Mecanismo de Stop Loss: Combina paradas fijas y de seguimiento, cerrando automáticamente las posiciones cuando las infracciones de precios establecen niveles porcentuales predefinidos desde los puntos de entrada o alcanzan los niveles de paradas de seguimiento.

Ventajas estratégicas

- Verificación de señales multidimensional: mejora la precisión de las señales de negociación a través de la doble confirmación del cruce MA y RSI.

- Gestión integral del riesgo: Implementa paradas dinámicas para la protección de las ganancias y el control del riesgo.

- Mecanismo de entrada flexible: captura eficazmente los puntos de inflexión del mercado mediante la combinación de indicadores de tendencia e impulso.

- Alto nivel de automatización: una lógica de estrategia clara facilita la implementación de operaciones automatizadas.

- Fuerte adaptabilidad: puede adaptarse a diferentes entornos de mercado mediante el ajuste de parámetros.

Riesgos estratégicos

- Riesgo de mercado lateral: puede generar frecuentes señales falsas de ruptura en mercados de rango.

- El riesgo de deslizamiento: pérdidas potenciales por deslizamiento durante la ejecución de la parada trasera.

- El valor de la inversión en el mercado de valores de referencia se calcula en función de los valores de los valores de referencia de la entidad.

- El riesgo sistémico: es posible que las pérdidas de detención no se ejecuten a tiempo en condiciones extremas de mercado.

Direcciones para la optimización de la estrategia

- Mejora de la señal: considerar la incorporación de indicadores de volumen como condiciones de confirmación adicionales.

- Refinamiento de las pérdidas de detención: aplicar mecanismos de ajuste dinámico de las pérdidas de detención basados en la volatilidad.

- Gestión de posiciones: añadir un sistema dinámico de dimensionamiento de posiciones basado en la evaluación de riesgos.

- Adaptabilidad al mercado: Incluir un mecanismo de reconocimiento del entorno del mercado para diferentes configuraciones de parámetros en diferentes estados del mercado.

- Filtración de señales: añadir filtros de tiempo para evitar la negociación durante los períodos de apertura y cierre volátiles del mercado.

Resumen de las actividades

Esta estrategia construye un sistema de negociación que combina las características de seguimiento de tendencias y impulso a través de indicadores de análisis técnico clásicos. Sus fortalezas principales se encuentran en mecanismos de confirmación de señales multidimensionales y sistemas integrales de gestión de riesgos. A través de la optimización y mejora continuas, la estrategia muestra promesa para mantener un rendimiento estable en diferentes entornos de mercado. Se aconseja a los comerciantes que realicen pruebas posteriores exhaustivas antes de la implementación en vivo y ajusten los parámetros de acuerdo con las características específicas del instrumento de negociación.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ojha's Intraday MA Crossover + RSI Strategy with Trailing Stop", overlay=true)

// Define Moving Averages

fastLength = 9

slowLength = 21

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Define RSI

rsiPeriod = 14

rsiValue = ta.rsi(close, rsiPeriod)

// Define Conditions for Long and Short

longCondition = ta.crossover(fastMA, slowMA) and rsiValue > 55

shortCondition = ta.crossunder(fastMA, slowMA) and rsiValue < 45

// Define the trailing stop distance (e.g., 1% trailing stop)

trailingStopPercent = 1.0

// Variables to store the entry candle high and low

var float longEntryLow = na

var float shortEntryHigh = na

// Variables for trailing stop levels

var float longTrailingStop = na

var float shortTrailingStop = na

// Exit conditions

exitLongCondition = rsiValue > 80

exitShortCondition = rsiValue < 22

// Stop-loss conditions (price drops below long entry candle low * 1% or exceeds short entry candle high * 1%)

longStopLoss = longEntryLow > 0 and close < longEntryLow * 0.99

shortStopLoss = shortEntryHigh > 0 and close > shortEntryHigh * 1.01

// Execute Buy Order and store the entry candle low for long stop-loss

if (longCondition)

strategy.entry("Long", strategy.long)

longEntryLow := low // Store the low of the candle where long entry happened

longTrailingStop := close * (1 - trailingStopPercent / 100) // Initialize trailing stop at entry

// Execute Sell Order and store the entry candle high for short stop-loss

if (shortCondition)

strategy.entry("Short", strategy.short)

shortEntryHigh := high // Store the high of the candle where short entry happened

shortTrailingStop := close * (1 + trailingStopPercent / 100) // Initialize trailing stop at entry

// Update trailing stop for long position

if (strategy.opentrades > 0 and strategy.position_size > 0)

longTrailingStop := math.max(longTrailingStop, close * (1 - trailingStopPercent / 100)) // Update trailing stop as price moves up

// Update trailing stop for short position

if (strategy.opentrades > 0 and strategy.position_size < 0)

shortTrailingStop := math.min(shortTrailingStop, close * (1 + trailingStopPercent / 100)) // Update trailing stop as price moves down

// Exit Buy Position when RSI is above 80, Stop-Loss triggers, or trailing stop is hit

if (exitLongCondition or longStopLoss or close < longTrailingStop)

strategy.close("Long")

longEntryLow := na // Reset the entry low after the long position is closed

longTrailingStop := na // Reset the trailing stop

// Exit Sell Position when RSI is below 22, Stop-Loss triggers, or trailing stop is hit

if (exitShortCondition or shortStopLoss or close > shortTrailingStop)

strategy.close("Short")

shortEntryHigh := na // Reset the entry high after the short position is closed

shortTrailingStop := na // Reset the trailing stop

// Plot Moving Averages on the Chart

plot(fastMA, color=color.green, title="9-period MA")

plot(slowMA, color=color.red, title="21-period MA")

// Plot RSI on a separate panel

rsiPlot = plot(rsiValue, color=color.blue, title="RSI")

hline(50, "RSI 50", color=color.gray)

hline(80, "RSI 80", color=color.red)

hline(22, "RSI 22", color=color.green)

// Plot Trailing Stop for Visualization

plot(longTrailingStop, title="Long Trailing Stop", color=color.red, linewidth=1, style=plot.style_line)

plot(shortTrailingStop, title="Short Trailing Stop", color=color.green, linewidth=1, style=plot.style_line)

- Estrategia RSI de tendencia adaptativa con sistema de filtro de media móvil

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Estrategia de Stop Loss & Take Profit de promedio móvil sin problemas con filtro de tendencia y salida excepcional

- Tendencia dinámica de seguimiento de la estrategia - Sistema integrado de análisis de impulso de múltiples indicadores

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia de negociación de retroceso de Bitcoin, Binance Coin y Ethereum con varios plazos

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas

- Tendencia de impulso de la media móvil múltiple siguiendo la estrategia

- Tendencia cruzada de la media móvil de varios períodos y el impulso del RSI siguiendo la estrategia

- Heikin-Ashi suavizado con la tendencia de cruce de SMA siguiendo la estrategia

- Estrategia de determinación de la tendencia de la EMA basada en las medias móviles de Hull

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Estrategia de negociación de volatilidad dinámica basada en bandas de Bollinger y patrones de candlestick

- Estrategia avanzada de detección de la brecha de valor razonable con gestión dinámica del riesgo y ganancia fija

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- La estrategia avanzada de doble EMA con sistema de filtro de volatilidad ATR

- Tendencia de la zona dinámica dual de la EMA siguiendo la estrategia

- Estrategia de negociación con doble tendencia de la EMA

- Estrategia de cruce de impulso de tendencias múltiples con sistema de optimización de la volatilidad

- Estrategia de negociación cuantitativa de ruptura de tendencia de múltiples indicadores

- Indicador de impulso Umbral de oscilación Estrategia de negociación mejorada

- Tendencia inteligente basada en la teoría de la SMC de múltiples zonas

- Estrategia de negociación cuantitativa dinámica de varios períodos que combina el RSI y la EMA

- Tendencia del indicador técnico multidimensional siguiendo una estrategia cuantitativa

- Estrategia de negociación de parámetros adaptativos de doble media móvil cruzada

- Estrategia de seguimiento de tendencias múltiples y ruptura de estructura

- TRAMA Estrategia de negociación cuantitativa inteligente de media móvil doble cruzada