Estrategia de negociación de avance de la SMA de cuatro períodos con sistema dinámico de gestión de pérdidas y ganancias

El autor:¿ Qué pasa?, Fecha: 2024-11-29 16:44:42Las etiquetas:La SMATPSL- ¿Qué es?

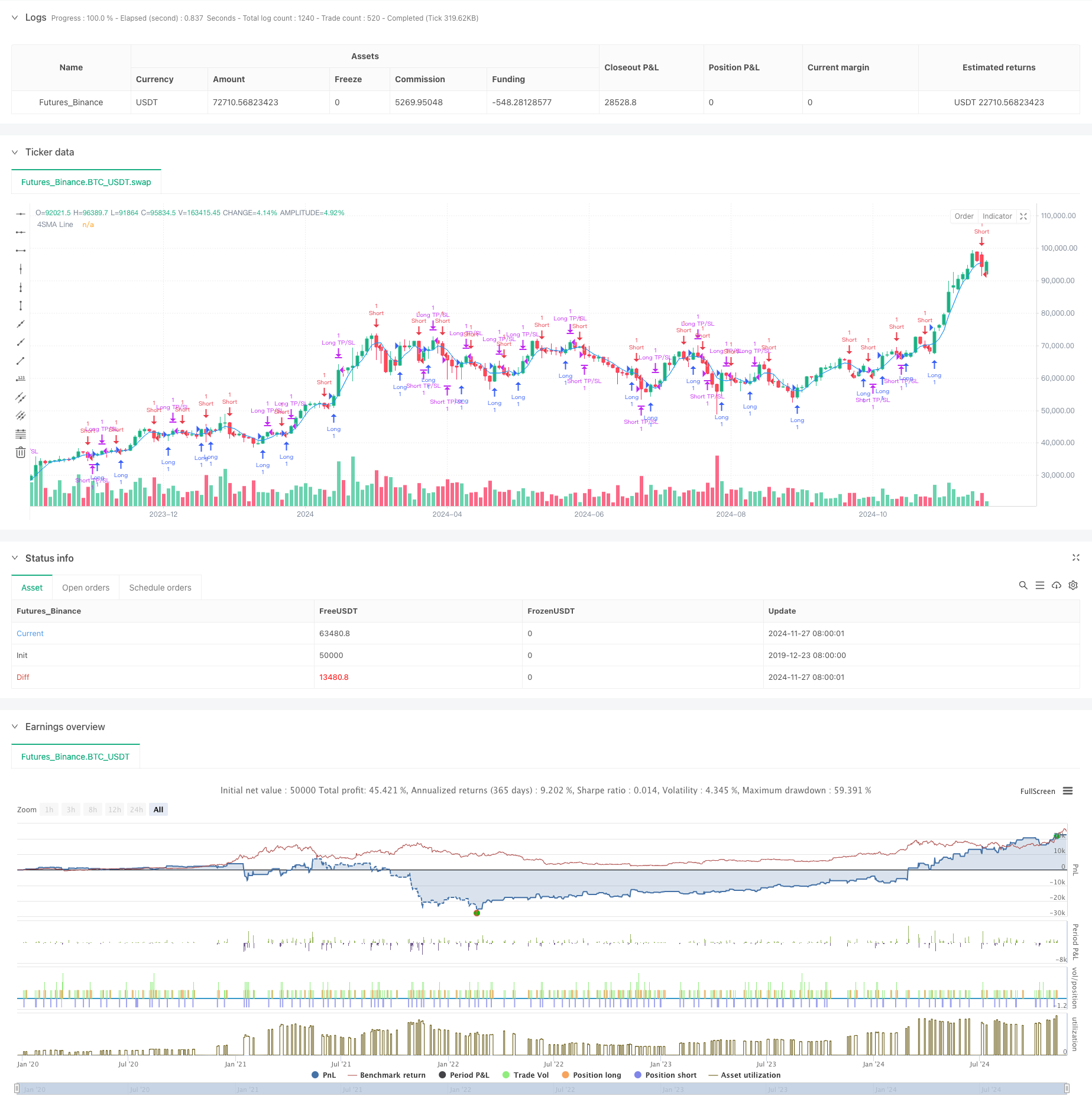

Resumen general

Este es un sistema de estrategia de negociación basado en un promedio móvil simple de cuatro períodos, integrado con mecanismos dinámicos de gestión de stop-loss y take-profit. La estrategia captura los puntos de inflexión de la tendencia del mercado mediante el monitoreo de los cruces de precios con los promedios móviles a corto plazo e implementa niveles de stop-loss y take-profit basados en porcentajes para la gestión de riesgos.

Principios de estrategia

La estrategia opera sobre la siguiente lógica básica: primero, calcula un promedio móvil simple (SMA) de 4 períodos como el indicador principal. Cuando el precio cruza por encima del SMA, el sistema lo reconoce como una señal alcista y entra en una posición larga; cuando el precio cruza por debajo del SMA, identifica una señal bajista y entra en una posición corta. Cada operación está establecida con puntos dinámicos de toma de ganancias y stop-loss basados en el precio de entrada, con valores predeterminados del 2% para la toma de ganancias y el 1% para la parada de pérdidas. Esta configuración garantiza una relación de recompensa a riesgo de 2: 1, adherida a los principios profesionales de gestión de dinero.

Ventajas estratégicas

- Respuesta rápida: el uso de una media móvil a corto plazo de 4 períodos permite capturar rápidamente los movimientos del mercado, adecuado para el comercio a corto plazo.

- Control estricto del riesgo: los mecanismos dinámicos integrados de stop-loss y take-profit proporcionan puntos de salida claros para cada operación.

- Lógica simple: utiliza el método clásico de cruce de promedio móvil, fácil de entender y ejecutar.

- Parámetros ajustables: Los porcentajes de ganancias y pérdidas pueden ajustarse de forma flexible para diferentes características del mercado.

- Comercio bilateral: Apoya operaciones largas y cortas, maximizando las oportunidades de mercado.

Riesgos estratégicos

- Riesgo de mercado de consolidación: propenso a señales falsas en los mercados laterales, lo que conduce a operaciones frecuentes.

- Riesgo de deslizamiento: debido al uso de promedios móviles a corto plazo, la alta frecuencia de negociación puede dar lugar a pérdidas significativas por deslizamiento.

- El riesgo sistémico: es posible que las suspensiones de pérdidas no se ejecuten a tiempo durante la volatilidad extrema del mercado.

- Sensibilidad de parámetros: el rendimiento de la estrategia es altamente sensible a la configuración de parámetros, lo que requiere una optimización continua.

Direcciones para la optimización de la estrategia

- Añadir un filtro de tendencia: Incorporar promedios móviles de período más largo como filtros de tendencia para reducir las señales falsas en los mercados de consolidación.

- Optimizar los niveles de detención: ajustar dinámicamente los ratios de ganancias y pérdidas en función de la volatilidad del mercado.

- Incluir indicadores de volumen: integrar el volumen como indicador complementario para mejorar la fiabilidad de la señal de entrada.

- Implementar filtros de tiempo: Añadir filtros de sesión de negociación para evitar operaciones durante períodos de negociación inadecuados.

Resumen de las actividades

Esta es una estrategia de trading cuantitativa bien estructurada con lógica clara. Captura el impulso del mercado a través de promedios móviles a corto plazo, complementado con estrictos mecanismos de control de riesgos, adecuado para los operadores que buscan rendimientos estables. Si bien hay espacio para la optimización, el marco básico de la estrategia ofrece una buena escalabilidad, y a través de la mejora continua y el ajuste, tiene el potencial de lograr mejores resultados comerciales.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Sistema de negociación de ruptura de tendencia con media móvil (Estrategia TBMA)

- Estrategia de cruce de doble objetivo en movimiento promedio

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia doble de cruce de promedio móvil con stop-loss y take-profit adaptativos

- Estrategia de negociación cuantitativa adaptativa con doble cruce de media móvil y toma de ganancias/detención de pérdidas

- Estrategia optimizada de la relación riesgo-recompensa basada en el cruce de la media móvil

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Estrategia de negociación de ruptura de desviación estándar adaptativa: Sistema de optimización de varios períodos basado en la volatilidad dinámica

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- La estrategia de negociación mejorada de doble cruce de EMA con impulso de RSI

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de cruce de media móvil multi-exponencial con optimización dinámica de stop-loss ATR basada en el volumen

- Sistema de negociación de seguimiento de impulso híbrido de doble cadena EMA

- Estrategia de seguimiento de la tendencia de la línea de señal dinámica y filtrado de la volatilidad

- Estrategia de ruptura de Bollinger Momentum de varios plazos con media móvil Hull

- Estrategia de supertrend dinámica ajustada a la volatilidad en varias etapas

- Tendencia a la triple EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia cuantitativa de doble casco de media móvil cruzada

- Estrategia de extracción extrema del mercado basada en desviaciones estadísticas

- La estrategia de doble regresión cruzada del RSI y de las bandas de Bollinger

- Tendencia de múltiples ondas a raíz de la estrategia de análisis de precios

- Heikin-Ashi suavizado con la tendencia de cruce de SMA siguiendo la estrategia

- Estrategia de determinación de la tendencia de la EMA basada en las medias móviles de Hull

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Estrategia de negociación de volatilidad dinámica basada en bandas de Bollinger y patrones de candlestick

- Estrategia avanzada de detección de la brecha de valor razonable con gestión dinámica del riesgo y ganancia fija

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.