Tendencia dinámica del índice de rentabilidad de pérdidas y pérdidas de cierre de varios períodos siguiendo la estrategia

El autor:¿ Qué pasa?, Fecha: 2024-12-05 16:25:17Las etiquetas:Indicador de riesgoEl EMAEl ATR

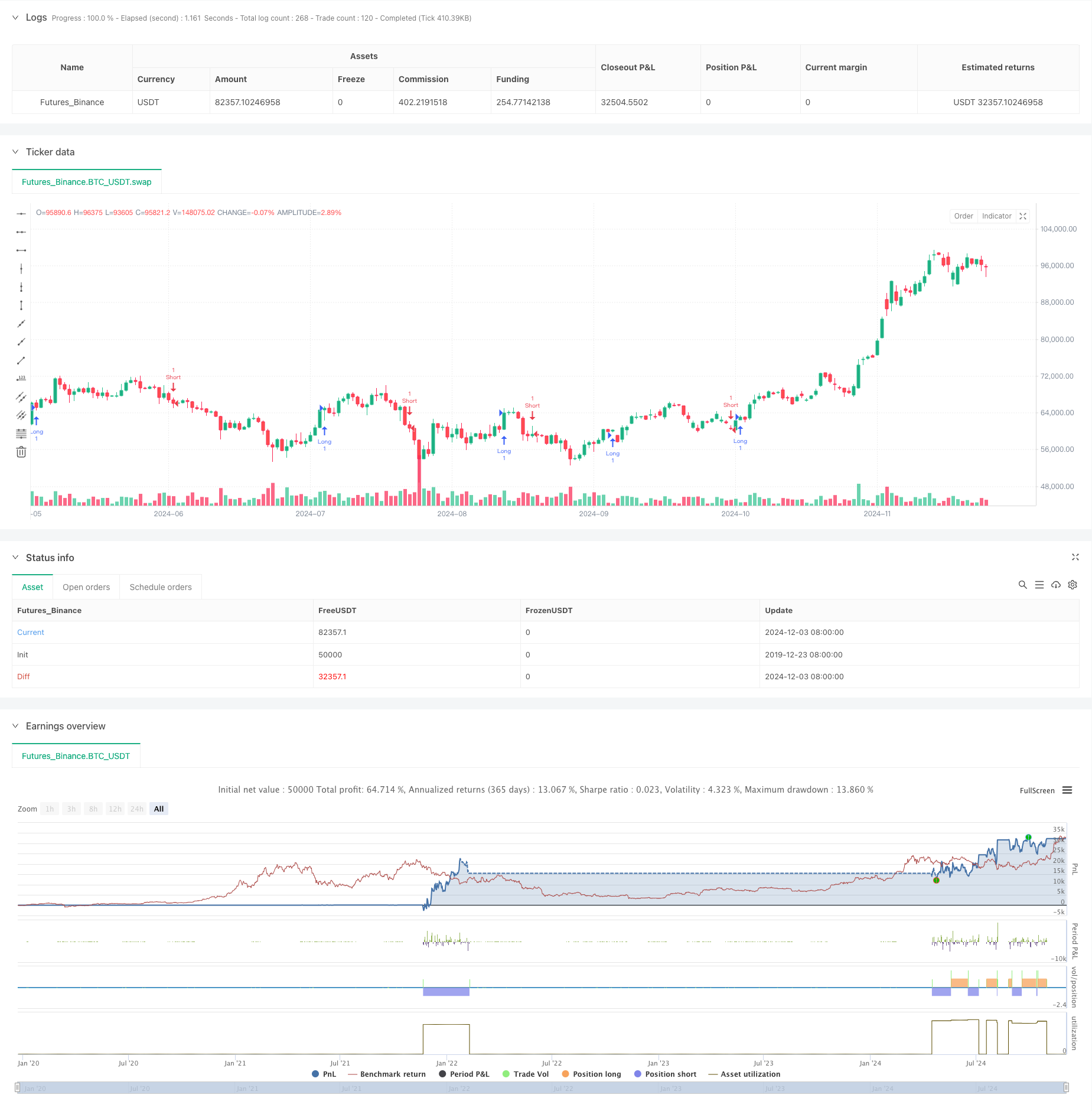

Resumen general

Esta es una estrategia de seguimiento de tendencias basada en una combinación de indicadores técnicos, principalmente utilizando condiciones de sobrecompra/sobreventa de RSI, cruces de EMA y stop-loss dinámico para la negociación. La estrategia emplea un control de riesgo del 1,5% combinado con apalancamiento para amplificar los rendimientos. Su núcleo radica en confirmar tendencias a través de múltiples indicadores técnicos mientras se utilizan niveles dinámicos de toma de ganancias y stop-loss para proteger el capital. La estrategia está diseñada específicamente para las características de las cuentas pequeñas, adecuadas para operaciones rápidas y frecuentes.

Principios de estrategia

La estrategia utiliza tres indicadores técnicos principales: RSI (Índice de Fuerza Relativa), EMA (Medio Móvil Exponencial) y ATR (Rango Verdadero Promedio). Las señales de entrada se confirman por cruces entre EMA a corto plazo (9 períodos) y EMA a largo plazo (21-períodos), mientras que requieren que el RSI esté dentro de rangos razonables (RSI largo <70, RSI corto>30). La estrategia emplea stop-loss dinámico basado en ATR, con niveles de take-profit establecidos en 4 veces el stop-loss, lo que permite la protección de ganancias mientras se controla el riesgo.

Ventajas estratégicas

- Control estricto del riesgo: gestión del riesgo en porcentaje fijo, limitando cada riesgo comercial al 1,5%

- Diseño dinámico de paradas de pérdidas: las paradas dinámicas basadas en ATR se adaptan mejor a la volatilidad del mercado

- Confirmación de señales múltiples: los cruces de EMA filtrados por RSI mejoran la confiabilidad de la señal

- Optimizada relación riesgo-recompensación: la obtención de ganancias a 4 veces el stop-loss favorece mejores rendimientos esperados

- Adecuado para cuentas pequeñas: el apalancamiento moderado aumenta el potencial de rendimiento

- Alta automatización: todos los parámetros ajustables para optimizar las condiciones del mercado

Riesgos estratégicos

- El riesgo de volatilidad del mercado: posibles stop-loss frecuentes en mercados volátiles

- Riesgo de apalancamiento: el apalancamiento 2x amplifica las pérdidas

- Riesgo de ruptura falsa: los cruces de la EMA pueden generar señales falsas

- Riesgo de deslizamiento: posible deslizamiento significativo en mercados rápidos

- Riesgo de gestión de capitales: requiere un control adecuado del tamaño de las posiciones

Direcciones para la optimización de la estrategia

- Añadir filtros de tendencia: Incorporar la determinación de tendencias a más largo plazo

- Optimizar el tiempo de entrada: mejorar los puntos de entrada utilizando indicadores de volumen

- Ajuste de parámetros dinámicos: ajuste automático de los multiplicadores de ATR en función de la volatilidad

- Introducción de indicadores de confianza del mercado: filtrar los entornos de mercado de alto riesgo

- Mejora de la gestión del dinero: añadir mecanismos dinámicos de dimensionamiento de posiciones

Resumen de las actividades

Esta es una estrategia de seguimiento de tendencias bien diseñada que utiliza múltiples indicadores técnicos para mejorar las tasas de éxito de las operaciones. La estrategia cuenta con mecanismos integrales de control de riesgos adecuados para cuentas pequeñas. Sin embargo, en el comercio en vivo, se debe prestar atención a las condiciones cambiantes del mercado, con ajustes oportunos de parámetros para adaptarse a diferentes estados del mercado. Se recomienda realizar pruebas de retroceso completas antes de la implementación en vivo y adaptarse gradualmente a las características de la estrategia utilizando posiciones pequeñas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Aggressive Scalper Strategy", overlay=true)

// Parameters

account_balance = input.float(28.37, title="Account Balance", tooltip="Update this with your balance")

risk_per_trade = input.float(0.015, title="Risk per Trade", tooltip="1.5% risk")

leverage = input.int(2, title="Leverage", minval=1)

stop_loss_percentage = input.float(0.015, title="Stop Loss Percentage", tooltip="1.5% stop loss")

take_profit_multiplier = input.float(4, title="Take Profit Multiplier", tooltip="Take Profit is 4x Stop Loss")

stop_loss_multiplier = input.float(2, title="Stop Loss Multiplier", tooltip="Dynamic Stop Loss Multiplier")

// Trade Size Calculation

position_size = account_balance * risk_per_trade / (stop_loss_percentage / leverage)

trade_qty = position_size / close // This gives you the qty in terms of contracts

// Indicators

rsiLength = input.int(14, title="RSI Length")

emaShort = input.int(9, title="Short-term EMA Length")

emaLong = input.int(21, title="Long-term EMA Length")

rsi = ta.rsi(close, rsiLength)

emaShortLine = ta.ema(close, emaShort)

emaLongLine = ta.ema(close, emaLong)

// Entry Conditions

longCondition = ta.crossover(emaShortLine, emaLongLine) and rsi < 70

shortCondition = ta.crossunder(emaShortLine, emaLongLine) and rsi > 30

// ATR for dynamic stop loss and take profit levels

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atr = ta.atr(atrLength)

// Dynamic Take Profit and Stop Loss Levels

longTakeProfitLevel = close + (atr * take_profit_multiplier)

longStopLossLevel = close - (atr * stop_loss_multiplier)

shortTakeProfitLevel = close - (atr * take_profit_multiplier)

shortStopLossLevel = close + (atr * stop_loss_multiplier)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfitLevel, stop=longStopLossLevel)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfitLevel, stop=shortStopLossLevel)

// Alert Conditions

alertcondition(longCondition, title="Buy Signal", message="Long position entry signal detected.")

alertcondition(shortCondition, title="Sell Signal", message="Short position entry signal detected.")

// Display Information on Chart

var table_info = table.new(position.top_right, 2, 2, frame_color=color.blue, frame_width=1)

if (bar_index == na)

table.cell(table_info, 0, 0, text="Aggressive Scalper", bgcolor=color.blue)

table.cell(table_info, 1, 0, text="Account Balance: $" + str.tostring(account_balance), text_color=color.white)

table.cell(table_info, 1, 1, text="Risk per Trade: " + str.tostring(risk_per_trade * 100) + "%", text_color=color.white)

table.cell(table_info, 0, 1, text="Leverage: " + str.tostring(leverage) + "x", text_color=color.white)

- Estrategia de cruce de los indicadores de riesgo de la EMA

- Sistema de negociación ATR-RSI de tendencia mejorada

- Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

- Han Yue - Tendencia siguiendo la estrategia de negociación basada en múltiples EMA, ATR y RSI

- Estrategia de negociación de patrones de 4 horas con optimización dinámica de beneficios y pérdidas

- Estrategia de pirámide inteligente de múltiples indicadores

- Estrategia de reversión del impulso del canal de tendencia del oro

- El RSI50_EMA es una estrategia de largo plazo.

- Estrategia de impulso EMA-RSI adaptativa de varios estados con sistema de filtro de índice de choppiness

- Estrategia de negociación de AlphaTradingBot

- Estrategia de ruptura de la inversión media del RSI

- Tendencia del impulso de la doble EMA a través de la estrategia

- Estrategia de negociación ATR de varias etapas con obtención de beneficios dinámicos

- Sistema de negociación de soporte dinámico de doble marco de tiempo

- Tendencia cruzada de la media móvil de varios períodos y el impulso del RSI siguiendo la estrategia

- Sistema de mediación de la zona de salida y señal de venta excesiva de activos financieros basado en las IFM

- Estrategia de negociación multi-EMA con indicadores de impulso

- Estrategia de negociación cuantitativa de pirámide de Martingale combinada MACD-KDJ

- Reconocimiento de patrones múltiples y estrategia de negociación a nivel de SR

- Sistema de negociación de filtros de tendencia G-Channel y EMA

- Sistema dinámico de negociación de media móvil doble

- Tendencia de impulso cruzado de múltiples indicadores siguiendo una estrategia con un sistema optimizado de toma de ganancias y parada de pérdidas

- Triángulo de ruptura con la estrategia de impulso RSI

- El sistema de negociación de cinco canales dinámicos de seguimiento de tendencias de EMA RSI

- Tendencia ponderada adaptativa siguiendo la estrategia (sistema de indicadores múltiples de Vidya)

- Estrategia de negociación mejorada de inversión de doble punto de giro

- Estrategia de mejora de la tendencia cuantitativa multicapa de AO

- Investigación de estrategias cuantitativas de tendencia cruzada

- EMA-MACD Estrategia cuantitativa de alta frecuencia con gestión inteligente del riesgo

- Estrategia de negociación de tendencia de impulso multi-EMA con sistema de gestión de riesgos