Estrategia de negociación cuantitativa de pirámide de Martingale combinada MACD-KDJ

El autor:¿ Qué pasa?, Fecha: 2024-12-05 16:35:26Las etiquetas:El MACDKDJLa SMA

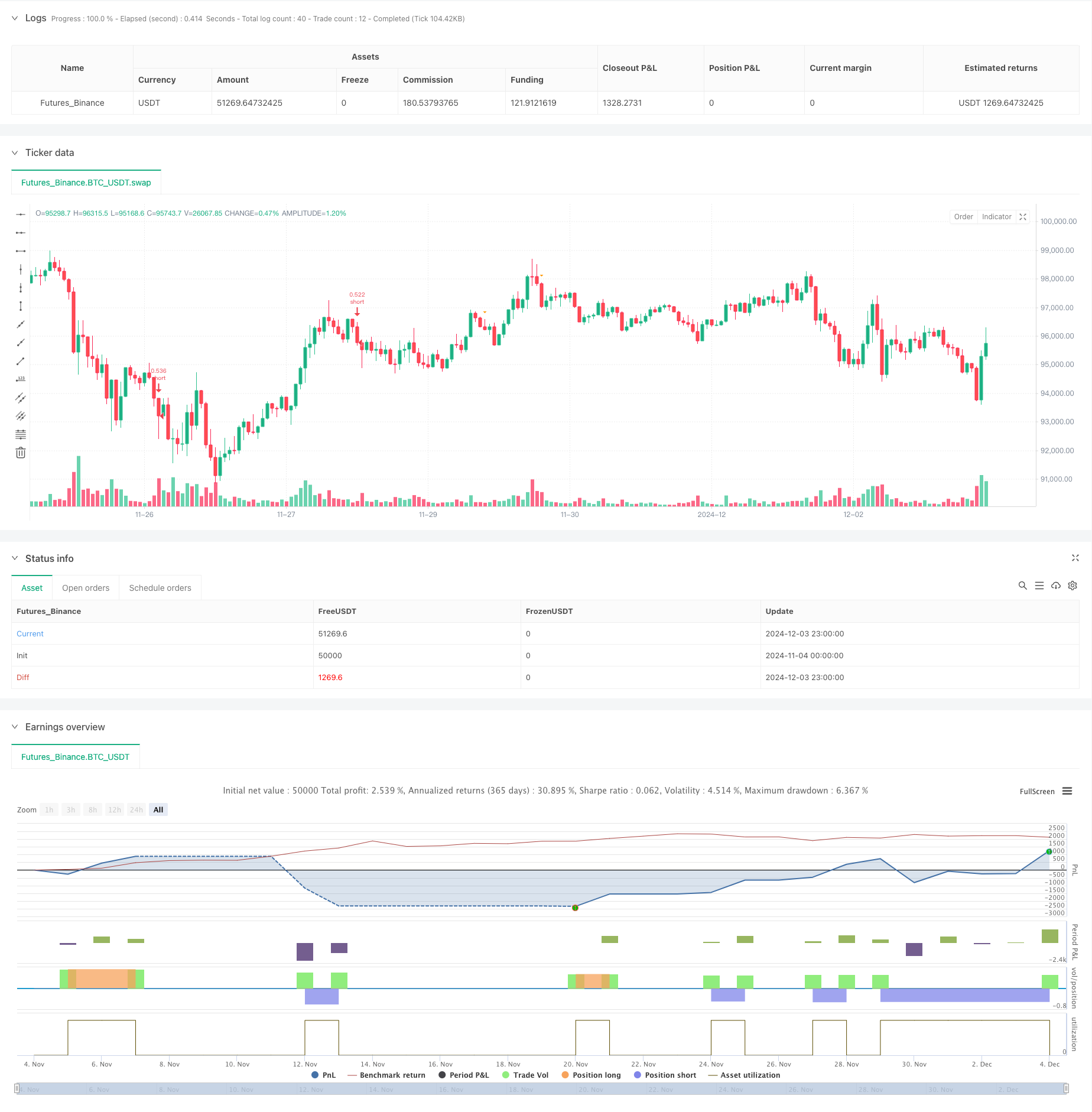

Resumen general

Esta estrategia es un sistema de negociación Martingale basado en los indicadores MACD y KDJ, que combina el tamaño de posición piramidal y la gestión dinámica de ganancias/pérdidas.

Principios de estrategia

La lógica básica consiste en cuatro elementos clave: señales de entrada, mecanismo de adición de posición, gestión de ganancias/pérdidas y control de riesgos. Las señales de entrada se basan en la convergencia de la línea MACD que cruza la línea de señal y la línea %D de KDJ

Ventajas estratégicas

- Alta fiabilidad del sistema de señales: combina el indicador de tendencia MACD y el oscilador KDJ para filtrar eficazmente las señales falsas

- Gestión científica de posiciones: el sistema Martingale puede reducir los costes de tenencia mediante la adición de posiciones en contratrends

- Control integral del riesgo: mecanismos múltiples de stop-loss y límites de posición controlan eficazmente el riesgo

- Estructura de rendimiento optimizada: la pirámide puede lograr mejores rendimientos en los mercados de tendencia

- Parámetros flexibles: admite la optimización de parámetros de estrategia para diferentes características del mercado

Riesgos estratégicos

- Riesgo de mercado: las adiciones frecuentes de posiciones en mercados variados pueden acrecentar las pérdidas

- Riesgo de posición: el sistema Martingale puede dar lugar a posiciones excesivas

- Riesgo de liquidez: el despliegue de grandes cantidades de capital puede presentar problemas de liquidez insuficientes

- Riesgo del sistema: la optimización excesiva de los parámetros puede conducir a un sobreajuste de la estrategia

Direcciones para la optimización de la estrategia

- Optimización del sistema de señales: Incorporar indicadores de volatilidad para ajustar la sensibilidad de la señal en entornos de alta volatilidad

- Optimización de la gestión de la posición: diseño de factores multiplicadores dinámicos para el ajuste adaptativo basado en las condiciones del mercado

- Optimización del control de riesgos: añadir un módulo de control de extracción para reducir las posiciones durante extracciones significativas

- Optimización de parámetros: introducir métodos de aprendizaje automático para el ajuste adaptativo de parámetros

Resumen de las actividades

La estrategia construye un sistema de negociación cuantitativo completo mediante la combinación de indicadores técnicos clásicos con métodos avanzados de gestión de posiciones. Sus principales ventajas se encuentran en la fiabilidad de la señal y el control integral del riesgo, al tiempo que mantiene una fuerte adaptabilidad a través de la parametrización.

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © aaronxu567

//@version=5

strategy("MACD and KDJ Opening Conditions with Pyramiding and Exit", overlay=true) // pyramiding

// Setting

initialOrder = input.float(50000.0, title="Initial Order")

initialOrderSize = initialOrder/close

//initialOrderSize = input.float(1.0, title="Initial Order Size") // Initial Order Size

macdFastLength = input.int(9, title="MACD Fast Length") // MACD Setting

macdSlowLength = input.int(26, title="MACD Slow Length")

macdSignalSmoothing = input.int(9, title="MACD Signal Smoothing")

kdjLength = input.int(14, title="KDJ Length")

kdjSmoothK = input.int(3, title="KDJ Smooth K")

kdjSmoothD = input.int(3, title="KDJ Smooth D")

enableLong = input.bool(true, title="Enable Long Trades")

enableShort = input.bool(true, title="Enable Short Trades")

// Additions Setting

maxAdditions = input.int(5, title="Max Additions", minval=1, maxval=10) // Max Additions

addPositionPercent = input.float(1.0, title="Add Position Percent", minval=0.1, maxval=10) // Add Conditions

reboundPercent = input.float(0.5, title="Rebound Percent (%)", minval=0.1, maxval=10) // Rebound

addMultiplier = input.float(1.0, title="Add Multiplier", minval=0.1, maxval=10) //

// Stop Setting

takeProfitTrigger = input.float(2.0, title="Take Profit Trigger (%)", minval=0.1, maxval=10) //

trailingStopPercent = input.float(0.3, title="Trailing Stop (%)", minval=0.1, maxval=10) //

stopLossPercent = input.float(6.0, title="Stop Loss Percent", minval=0.1, maxval=10) //

// MACD Calculation

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

// KDJ Calculation

k = ta.sma(ta.stoch(close, high, low, kdjLength), kdjSmoothK)

d = ta.sma(k, kdjSmoothD)

j = 3 * k - 2 * d

// Long Conditions

enterLongCondition = enableLong and ta.crossover(macdLine, signalLine) and ta.crossover(k, d)

// Short Conditions

enterShortCondition = enableShort and ta.crossunder(macdLine, signalLine) and ta.crossunder(k, d)

// Records

var float entryPriceLong = na

var int additionsLong = 0 // 记录多仓加仓次数

var float nextAddPriceLong = na // 多仓下次加仓触发价格

var float lowestPriceLong = na // 多头的最低价格

var bool longPending = false // 多头加仓待定标记

var float entryPriceShort = na

var int additionsShort = 0 // 记录空仓加仓次数

var float nextAddPriceShort = na // 空仓下次加仓触发价格

var float highestPriceShort = na // 空头的最高价格

var bool shortPending = false // 空头加仓待定标记

var bool plotEntryLong = false

var bool plotAddLong = false

var bool plotEntryShort = false

var bool plotAddShort = false

// Open Long

if (enterLongCondition and strategy.opentrades == 0)

strategy.entry("long", strategy.long, qty=initialOrderSize,comment = 'Long')

entryPriceLong := close

nextAddPriceLong := close * (1 - addPositionPercent / 100)

additionsLong := 0

lowestPriceLong := na

longPending := false

plotEntryLong := true

// Add Long

if (strategy.position_size > 0 and additionsLong < maxAdditions)

// Conditions Checking

if (close < nextAddPriceLong) and not longPending

lowestPriceLong := close

longPending := true

if (longPending)

// Rebound Checking

if (close > lowestPriceLong * (1 + reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsLong+1)

strategy.entry("long", strategy.long, qty=addQty,comment = 'Add Long')

additionsLong += 1

longPending := false

nextAddPriceLong := math.min(nextAddPriceLong, close) * (1 - addPositionPercent / 100) // Price Updates

plotAddLong := true

else

lowestPriceLong := math.min(lowestPriceLong, close)

// Open Short

if (enterShortCondition and strategy.opentrades == 0)

strategy.entry("short", strategy.short, qty=initialOrderSize,comment = 'Short')

entryPriceShort := close

nextAddPriceShort := close * (1 + addPositionPercent / 100)

additionsShort := 0

highestPriceShort := na

shortPending := false

plotEntryShort := true

// add Short

if (strategy.position_size < 0 and additionsShort < maxAdditions)

// Conditions Checking

if (close > nextAddPriceShort) and not shortPending

highestPriceShort := close

shortPending := true

if (shortPending)

// rebound Checking

if (close < highestPriceShort * (1 - reboundPercent / 100))

// Record Price

float addQty = initialOrderSize*math.pow(addMultiplier,additionsShort+1)

strategy.entry("short", strategy.short, qty=addQty,comment = "Add Short")

additionsShort += 1

shortPending := false

nextAddPriceShort := math.max(nextAddPriceShort, close) * (1 + addPositionPercent / 100) // Price Updates

plotAddShort := true

else

highestPriceShort := math.max(highestPriceShort, close)

// Take Profit or Stop Loss

if (strategy.position_size != 0)

float stopLossLevel = strategy.position_avg_price * (strategy.position_size > 0 ? (1 - stopLossPercent / 100) : (1 + stopLossPercent / 100))

float trailOffset = strategy.position_avg_price * (trailingStopPercent / 100) / syminfo.mintick

if (strategy.position_size > 0)

strategy.exit("Take Profit/Stop Loss", from_entry="long", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 + takeProfitTrigger / 100), trail_offset=trailOffset)

else

strategy.exit("Take Profit/Stop Loss", from_entry="short", stop=stopLossLevel, trail_price=strategy.position_avg_price * (1 - takeProfitTrigger / 100), trail_offset=trailOffset)

// Plot

plotshape(series=plotEntryLong, location=location.belowbar, color=color.blue, style=shape.triangleup, size=size.small, title="Long Signal")

plotshape(series=plotAddLong, location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small, title="Add Long Signal")

plotshape(series=plotEntryShort, location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small, title="Short Signal")

plotshape(series=plotAddShort, location=location.abovebar, color=color.orange, style=shape.triangledown, size=size.small, title="Add Short Signal")

// Plot Clear

plotEntryLong := false

plotAddLong := false

plotEntryShort := false

plotAddShort := false

// // table

// var infoTable = table.new(position=position.top_right,columns = 2,rows = 6,bgcolor=color.yellow,frame_color = color.white,frame_width = 1,border_width = 1,border_color = color.black)

// if barstate.isfirst

// t1="Open Price"

// t2="Avg Price"

// t3="Additions"

// t4='Next Add Price'

// t5="Take Profit"

// t6="Stop Loss"

// table.cell(infoTable, column = 0, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 0, row = 5,text=t6 ,text_size=size.auto)

// if barstate.isconfirmed and strategy.position_size!=0

// ps=strategy.position_size

// pos_avg=strategy.position_avg_price

// opt=strategy.opentrades

// t1=str.tostring(strategy.opentrades.entry_price(0),format.mintick)

// t2=str.tostring(pos_avg,format.mintick)

// t3=str.tostring(opt>1?(opt-1):0)

// t4=str.tostring(ps>0?nextAddPriceLong:nextAddPriceShort,format.mintick)

// t5=str.tostring(pos_avg*(1+(ps>0?1:-1)*takeProfitTrigger*0.01),format.mintick)

// t6=str.tostring(pos_avg*(1+(ps>0?-1:1)*stopLossPercent*0.01),format.mintick)

// table.cell(infoTable, column = 1, row = 0,text=t1 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 1,text=t2 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 2,text=t3 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 3,text=t4 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 4,text=t5 ,text_size=size.auto)

// table.cell(infoTable, column = 1, row = 5,text=t6 ,text_size=size.auto)

- Tendencia combinada multi-SMA y estocástica siguiendo una estrategia de negociación

- Nifty 50 estrategia de ruptura de rango de apertura de 3 minutos

- Teoría de las ondas de Elliott 4-9 Detección automática de ondas de impulso Estrategia de negociación

- Estrategia de cruce de promedio móvil de luz estelar

- 10SMA y MACD Tendencia dual a raíz de la estrategia de negociación

- Midas Mk. II - El último Crypto Swing

- El valor de las operaciones de cotización se calculará en función de las variaciones de las cotizaciones.

- Sistema de negociación de confirmación de tendencia MACD doble

- Estrategia de negociación de tendencias de probabilidad de umbral de múltiples indicadores

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- Estrategia de negociación combinada de reconocimiento de patrones de velas de varios plazos

- Las bandas de triple Bollinger tocan la tendencia siguiendo una estrategia de negociación cuantitativa

- Sistema de negociación de ruptura dinámica multidimensional basado en bandas de Bollinger y RSI

- Estrategia de ruptura de la inversión media del RSI

- Tendencia del impulso de la doble EMA a través de la estrategia

- Estrategia de negociación ATR de varias etapas con obtención de beneficios dinámicos

- Sistema de negociación de soporte dinámico de doble marco de tiempo

- Tendencia cruzada de la media móvil de varios períodos y el impulso del RSI siguiendo la estrategia

- Sistema de mediación de la zona de salida y señal de venta excesiva de activos financieros basado en las IFM

- Estrategia de negociación multi-EMA con indicadores de impulso

- Reconocimiento de patrones múltiples y estrategia de negociación a nivel de SR

- Sistema de negociación de filtros de tendencia G-Channel y EMA

- Tendencia dinámica del índice de rentabilidad de pérdidas y pérdidas de cierre de varios períodos siguiendo la estrategia

- Sistema dinámico de negociación de media móvil doble

- Tendencia de impulso cruzado de múltiples indicadores siguiendo una estrategia con un sistema optimizado de toma de ganancias y parada de pérdidas

- Triángulo de ruptura con la estrategia de impulso RSI

- El sistema de negociación de cinco canales dinámicos de seguimiento de tendencias de EMA RSI

- Tendencia ponderada adaptativa siguiendo la estrategia (sistema de indicadores múltiples de Vidya)

- Estrategia de negociación mejorada de inversión de doble punto de giro

- Estrategia de mejora de la tendencia cuantitativa multicapa de AO