Sistema de negociación de ruptura dinámica multidimensional basado en bandas de Bollinger y RSI

El autor:¿ Qué pasa?, Fecha: 2024-12-05 17:32:23Las etiquetas:- ¿ Qué?Indicador de riesgoLa SMARRRSLTP

Resumen general

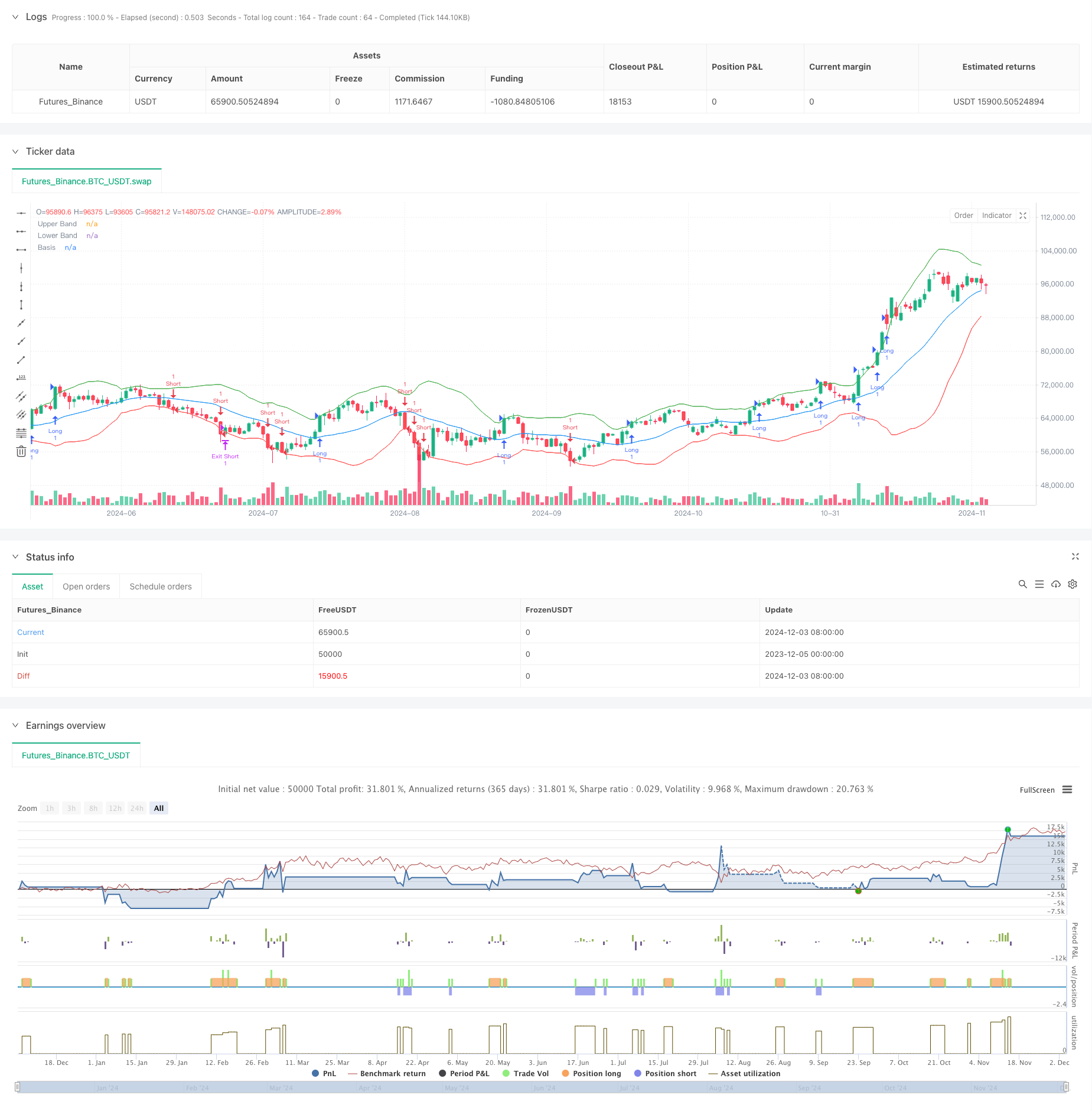

Esta estrategia es un sistema de negociación de ruptura dinámico basado en las bandas de Bollinger e indicadores RSI. Combina el análisis de volatilidad de las bandas de Bollinger con la confirmación del impulso de RSI para construir un marco de decisión comercial integral. La estrategia admite control comercial multidireccional y puede elegir con flexibilidad el comercio largo, corto o bidireccional basado en las condiciones del mercado. El sistema utiliza una relación riesgo-recompensación para controlar con precisión los objetivos de stop-loss y ganancia para cada operación, logrando una gestión comercial sistemática.

Principios de estrategia

El principio básico de la estrategia es identificar oportunidades comerciales de ruptura de alta probabilidad a través de múltiples confirmaciones de señales. 1. Utiliza las bandas de Bollinger como indicador principal de señal de ruptura, activando señales comerciales cuando el precio se rompe por encima o por debajo de las bandas 2. Incorpora el RSI como indicador de confirmación de impulso, que requiere que los valores del RSI apoyen la dirección de la ruptura (RSI> 50 para las rupturas ascendentes, RSI < 50 para las rupturas descendentes) Control de la dirección de la negociación a través del parámetro trade_direction, lo que permite la selección de operaciones unidireccionales o bidireccionales basadas en las tendencias del mercado 4. Adopta una relación fija de stop-loss (2%) y una relación dinámica de riesgo-recompensación (por defecto 2: 1) para gestionar el riesgo y la recompensa para cada operación 5. Establece un mecanismo completo de gestión de posiciones, que incluye un control preciso de la entrada, el stop-loss y la toma de ganancias

Ventajas estratégicas

- Alta fiabilidad de la señal: la doble confirmación a través de bandas de Bollinger y RSI mejora enormemente la fiabilidad de la señal de negociación

- Control de dirección flexible: puede elegir libremente la dirección de negociación en función del entorno del mercado, mostrando una gran adaptabilidad

- Gestión integral del riesgo: utiliza un índice de stop-loss fijo y un índice de riesgo-recompensa ajustable para lograr un control sistemático del riesgo

- Potencial de optimización de parámetros: los parámetros clave como la longitud de la banda de Bollinger, el multiplicador, los ajustes del RSI se pueden optimizar en función de las características del mercado

- Lógica de estrategia clara: condiciones de ruptura claras, reglas comerciales simples e intuitivas, fáciles de entender y ejecutar

Riesgos estratégicos

- El riesgo de ruptura falsa: puede generar señales de ruptura falsas en mercados variados, lo que conduce a pérdidas consecutivas.

- El riesgo de pérdida fija: el riesgo de pérdida fija del 2% puede no ser adecuado para todos los entornos de mercado.

- Dependencia de parámetros: la efectividad de la estrategia depende en gran medida de la configuración de parámetros, los diferentes mercados pueden necesitar parámetros diferentes

- Dependencia de las tendencias: la estrategia puede tener un rendimiento inferior en mercados sin tendencias claras

- Riesgo de deslizamiento: los precios de ejecución reales pueden desviarse significativamente de los precios de la señal durante la alta volatilidad

Direcciones para la optimización de la estrategia

- Incorporar confirmación de volumen: agregar filtros de volumen a las señales de ruptura para mejorar la confiabilidad de la señal

- Añadir filtros de tendencia: Incluir indicadores de tendencia como ADX para evitar el comercio frecuente en mercados variados

- Configuración dinámica de stop-loss: ajustar las distancias de stop-loss dinámicamente en función de indicadores de volatilidad como ATR

- Mejorar el mecanismo de salida: añadir métodos de salida flexibles como paradas de seguimiento además de la relación riesgo-rendimiento fija

- Clasificación del entorno de mercado: añadir un módulo de evaluación del estado del mercado para utilizar diferentes parámetros en diferentes condiciones de mercado

Conclusión

Esta es una estrategia de negociación de ruptura bien diseñada con lógica clara. A través de múltiples confirmaciones de señales y mecanismos integrales de gestión de riesgos, la estrategia muestra una buena practicidad. Mientras tanto, la estrategia proporciona un rico potencial de optimización y se puede mejorar específicamente en función de los instrumentos comerciales y los entornos del mercado. Se recomienda realizar una optimización y una prueba de retroceso de parámetros completos antes de la negociación en vivo.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy with Direction Control", overlay=true)

// === Input Parameters ===

length = input(20, title="Bollinger Bands Length")

src = close

mult = input(2.0, title="Bollinger Bands Multiplier")

rsi_length = input(14, title="RSI Length")

rsi_midline = input(50, title="RSI Midline")

risk_reward_ratio = input(2.0, title="Risk/Reward Ratio")

// === Trade Direction Option ===

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// === Bollinger Bands Calculation ===

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper_band = basis + dev

lower_band = basis - dev

// === RSI Calculation ===

rsi_val = ta.rsi(src, rsi_length)

// === Breakout Conditions ===

// Long: Prijs sluit boven de bovenste Bollinger Band en RSI > RSI Midline

long_condition = close > upper_band and rsi_val > rsi_midline and (trade_direction == "Long" or trade_direction == "Both")

// Short: Prijs sluit onder de onderste Bollinger Band en RSI < RSI Midline

short_condition = close < lower_band and rsi_val < rsi_midline and (trade_direction == "Short" or trade_direction == "Both")

// === Entry Prices ===

var float entry_price_long = na

var float entry_price_short = na

if (long_condition)

entry_price_long := close

strategy.entry("Long", strategy.long, when=long_condition)

if (short_condition)

entry_price_short := close

strategy.entry("Short", strategy.short, when=short_condition)

// === Stop-Loss and Take-Profit ===

long_stop_loss = entry_price_long * 0.98 // 2% onder instapprijs

long_take_profit = entry_price_long * (1 + (0.02 * risk_reward_ratio))

short_stop_loss = entry_price_short * 1.02 // 2% boven instapprijs

short_take_profit = entry_price_short * (1 - (0.02 * risk_reward_ratio))

if (strategy.position_size > 0) // Long Positie

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

if (strategy.position_size < 0) // Short Positie

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

- Tendencia de alta tasa de ganancia significa estrategia de negociación de inversión

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Tendencia de media móvil doble siguiendo la estrategia con filtro RSI

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Tendencia tras el RSI y la estrategia de negociación cuantitativa combinada de media móvil

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- Estrategia de negociación dinámica de múltiples indicadores

- Indicador técnico dinámico doble Estrategia de negociación de confirmación de sobreventa-sobrecompra

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Detención de seguimiento dinámico avanzado con estrategia de orientación riesgo-recompensa

- Estrategia avanzada de ruptura de la línea de tendencia dinámica de longitud única

- Las entidades que no cumplen los requisitos establecidos en el artículo 4, apartado 1, letra b), del Reglamento (UE) no 575/2013 deberán tener en cuenta los siguientes elementos:

- Las operaciones de inversión en el mercado de divisas se clasifican en el grupo de operaciones de inversión.

- Las bandas de Bollinger y la estrategia de negociación dinámica combinada del RSI

- Estrategia de negociación combinada de volatilidad de impulso RSI-ATR

- Estrategia de doble seguimiento de tendencias de la EMA con entrada de compra limitada

- Sistema de negociación de análisis técnico multiestratégico

- Estrategia de negociación combinada de reconocimiento de patrones de velas de varios plazos

- Las bandas de triple Bollinger tocan la tendencia siguiendo una estrategia de negociación cuantitativa

- Estrategia de ruptura de la inversión media del RSI

- Tendencia del impulso de la doble EMA a través de la estrategia

- Estrategia de negociación ATR de varias etapas con obtención de beneficios dinámicos

- Sistema de negociación de soporte dinámico de doble marco de tiempo

- Tendencia cruzada de la media móvil de varios períodos y el impulso del RSI siguiendo la estrategia

- Sistema de mediación de la zona de salida y señal de venta excesiva de activos financieros basado en las IFM

- Estrategia de negociación multi-EMA con indicadores de impulso

- Estrategia de negociación cuantitativa de pirámide de Martingale combinada MACD-KDJ

- Reconocimiento de patrones múltiples y estrategia de negociación a nivel de SR

- Sistema de negociación de filtros de tendencia G-Channel y EMA