Estrategia cuantitativa de gestión del riesgo de cruce de tendencias de múltiples ondas

El autor:¿ Qué pasa?, fecha: 2024-12-13 10:51:31Las etiquetas:El EMALa SMA

Resumen general

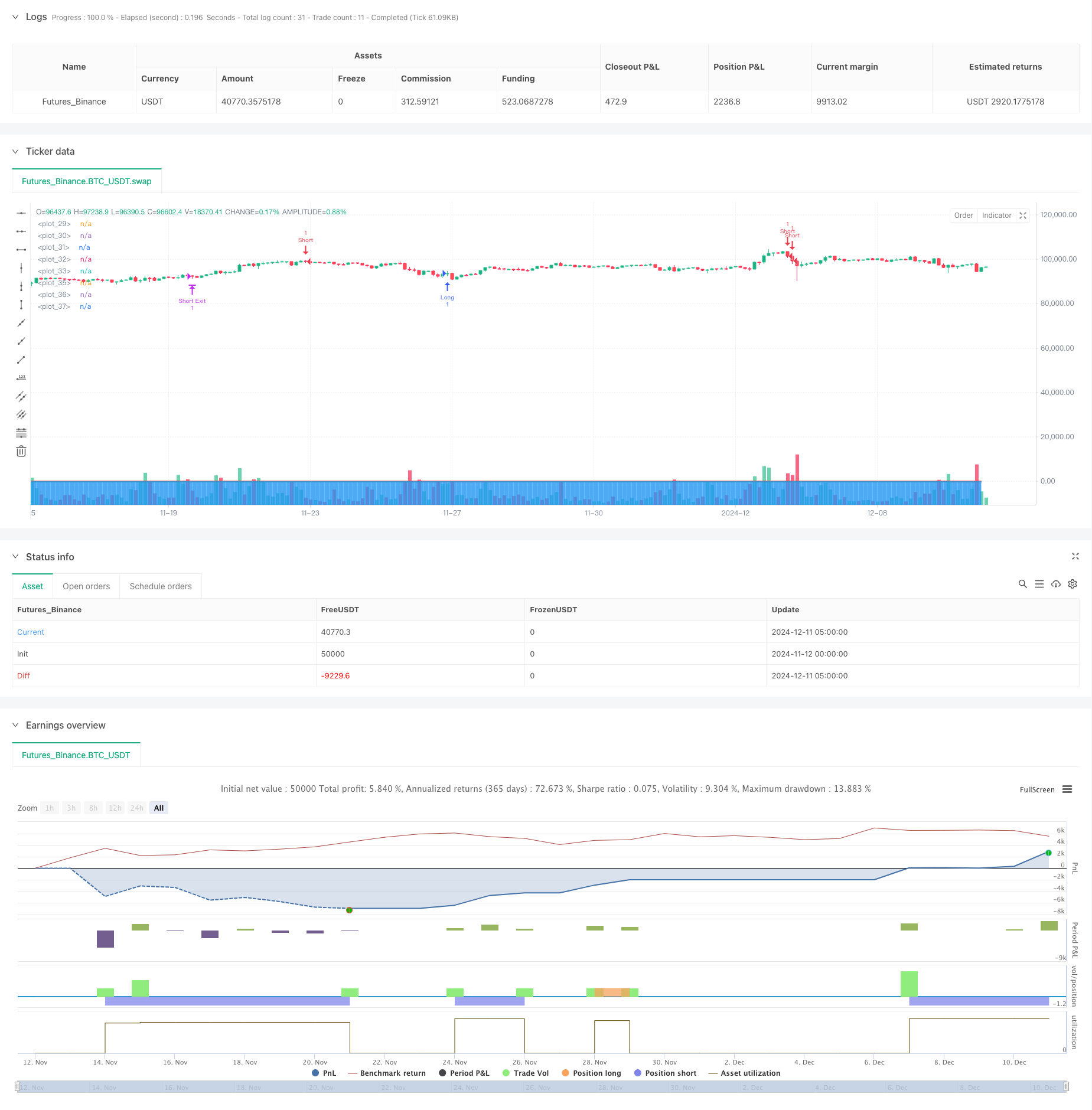

Esta estrategia es un sistema de negociación cuantitativo basado en el indicador WaveTrend, que incorpora mecanismos dinámicos de gestión de riesgos. La estrategia calcula la fuerza de la tendencia a través de las fluctuaciones de precios, filtra las señales en las regiones de sobrecompra y sobreventa y aplica medidas de control de riesgos que incluyen mecanismos de stop-loss, take-profit y trailing stop.

Principios de estrategia

El núcleo de la estrategia radica en el cálculo del indicador WaveTrend utilizando los precios HLC3. Primero calcula una media móvil exponencial (EMA) de n1 períodos como línea de base, luego calcula las desviaciones de precios de esta línea de base, normalizándolas con un coeficiente de 0.015. Esto resulta en dos líneas de onda, wt1 y wt2, que representan líneas rápidas y lentas respectivamente. Las señales de negociación se generan basadas en estas líneas que cruzan los niveles de sobrecompra y sobreventa, combinadas con un sistema de control de riesgos de múltiples capas.

Ventajas estratégicas

- El sistema de señalización demuestra excelentes capacidades de seguimiento de tendencias con una mayor fiabilidad a través de dos niveles de sobrecompra/sobreventa

- Sistema integral de gestión de riesgos que incluye un stop-loss fijo, un take-profit y un trailing stop dinámico

- Parámetros altamente ajustables para la optimización en diferentes condiciones de mercado

- Incorpora mecanismos de adaptación a la volatilidad para mejorar la adaptabilidad

- El diseño de sistemas de señalización en capas reduce eficazmente el impacto de las señales falsas

Riesgos estratégicos

- En los mercados altamente volátiles pueden producirse frecuentes pérdidas por parada

- La configuración incorrecta de los parámetros puede provocar costes comerciales excesivos

- Puede generar señales falsas excesivas en mercados variados

- Requiere una calibración cuidadosa de los ratios de stop-loss y take-profit para mantener el equilibrio riesgo-beneficio

- Las paradas de retraso podrían dar lugar a importantes reducciones durante las rápidas inversiones del mercado

Direcciones de optimización

- Incorporar indicadores de volumen para la confirmación de señales para mejorar la fiabilidad de las operaciones

- Optimizar los parámetros de parada de trail para una mejor adaptación a las diversas condiciones del mercado

- Añadir filtros de fuerza de tendencia para reducir la frecuencia de negociación en mercados variados

- Considere la posibilidad de implementar mecanismos dinámicos de stop-loss que se ajusten automáticamente en función de la volatilidad del mercado

- Introducir filtros de tiempo para evitar la entrada en posiciones durante períodos de negociación desfavorables

Resumen de las actividades

Esta estrategia logra un enfoque comercial cuantitativo integral mediante la combinación del indicador WaveTrend con un robusto sistema de gestión de riesgos. Sus principales fortalezas se encuentran en su adaptabilidad y exposición al riesgo controlada, aunque los operadores necesitan optimizar los parámetros y mejorar la estrategia en función de las condiciones reales del mercado. A través de la optimización y el refinamiento continuos, esta estrategia muestra promesa para lograr rendimientos estables en entornos comerciales reales.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="WaveTrend [LazyBear] with Risk Management", shorttitle="WT_LB_RM", overlay=true)

// Input Parameters

n1 = input.int(10, "Channel Length")

n2 = input.int(21, "Average Length")

obLevel1 = input.int(60, "Over Bought Level 1")

obLevel2 = input.int(53, "Over Bought Level 2")

osLevel1 = input.int(-60, "Over Sold Level 1")

osLevel2 = input.int(-53, "Over Sold Level 2")

// Risk Management Inputs

stopLossPercent = input.float(50.0, "Stop Loss (%)", minval=0.1, maxval=100)

takeProfitPercent = input.float(5.0, "Take Profit (%)", minval=0.1, maxval=100)

trailingStopPercent = input.float(3.0, "Trailing Stop (%)", minval=0.1, maxval=100)

trailingStepPercent = input.float(2.0, "Trailing Stop Step (%)", minval=0.1, maxval=100)

// WaveTrend Calculation

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Plotting Original Indicators

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red, style=plot.style_line)

plot(osLevel2, color=color.green, style=plot.style_line)

plot(wt1, color=color.green)

plot(wt2, color=color.red, style=plot.style_line)

plot(wt1-wt2, color=color.blue, style=plot.style_area, transp=80)

// Buy and Sell Signals with Risk Management

longCondition = ta.crossover(wt1, osLevel1) or ta.crossover(wt1, osLevel2)

shortCondition = ta.crossunder(wt1, obLevel1) or ta.crossunder(wt1, obLevel2)

// Strategy Entry with Risk Management

if (longCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent/100)

takeProfitPrice = entryPrice * (1 + takeProfitPercent/100)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 + trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

if (shortCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 + stopLossPercent/100)

takeProfitPrice = entryPrice * (1 - takeProfitPercent/100)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 - trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

- Estrategia de impulso cruzado multi-EMA

- Estrategia de confirmación de tendencias de volumen de la EMA para operaciones cuantitativas

- Estrategia de negociación compuesta avanzada de seguimiento de tendencias cuantitativas y reversión de la nube

- Estrategia de scalping de impulso cruzado de la EMA

- Estrategia de cruce de la media móvil doble de SMA

- Negociación de ABC

- El valor de las variaciones de la media móvil se calculará en función de las variaciones de la media móvil de la media móvil.

- Estrategia de cruce de la EMA5 y la EMA13

- Sistema multi-EMA de reconocimiento del impulso de tendencia y sistema de negociación stop-loss

- Estrategia de cruce de la media móvil súper y la banda superior

- Estrategia dinámica de volumen-precio de supertendencia doble

- Estrategia de seguimiento de la volatilidad del Cisne Negro y del momento cruzado de la media móvil

- Estrategia de negociación inteligente de rango de volatilidad que combina bandas de Bollinger y SuperTrend

- Tendencia sinérgica de múltiples indicadores siguiendo una estrategia con sistema dinámico de stop-loss

- Bandas de Bollinger Momentum Breakout Tendencia adaptativa siguiendo la estrategia

- Estrategia mejorada de reversión media con la implementación del MACD-ATR

- Sistema de seguimiento de señales de negociación cuantitativa y optimización de estrategias de salida múltiple

- Dos promedios móviles y MACD tendencia combinada siguiendo el sistema de negociación inteligente Dinámica tomar beneficios

- Estrategia de ruptura de bandas de Bollinger con triple desviación estándar y optimización de la media móvil de 100 días

- Estrategia cuantitativa de entrada de la tendencia dinámica de la EMA

- Tendencia estocástica de la EMA doble a raíz de una estrategia de negociación

- Tendencia dinámica a raíz de la estrategia de cruce de promedios móviles de varios períodos

- Confirmación de la brecha de doble impulso Estrategia de negociación cuantitativa

- Estrategia cruzada de impulso de tendencia MACD-RSI con modelo de gestión de riesgos

- El valor de la inversión en el mercado de valores de la entidad es el valor de la inversión en el mercado de valores de la entidad.

- Estrategia doble de cruce de la EMA con control inteligente del riesgo y la recompensa

- Sistema de señales de inversión a largo plazo basado en los indicadores EMA y SMA

- Avance histórico con tendencia del filtro promedio móvil mensual Siguiendo la estrategia

- Estrategia de negociación de seguimiento de la tendencia de precios de equilibrio múltiple y inversión

- Indice de volatilidad dinámica (VIDYA) con estrategia de reversión de tendencia ATR