Estrategia de cruce de tendencia de múltiples indicadores: Sistema de negociación de banda de apoyo al mercado alcista

El autor:¿ Qué pasa?, fecha: 2024-12-27 14:35:53Las etiquetas:La SMABMSBEl EMA

Resumen general

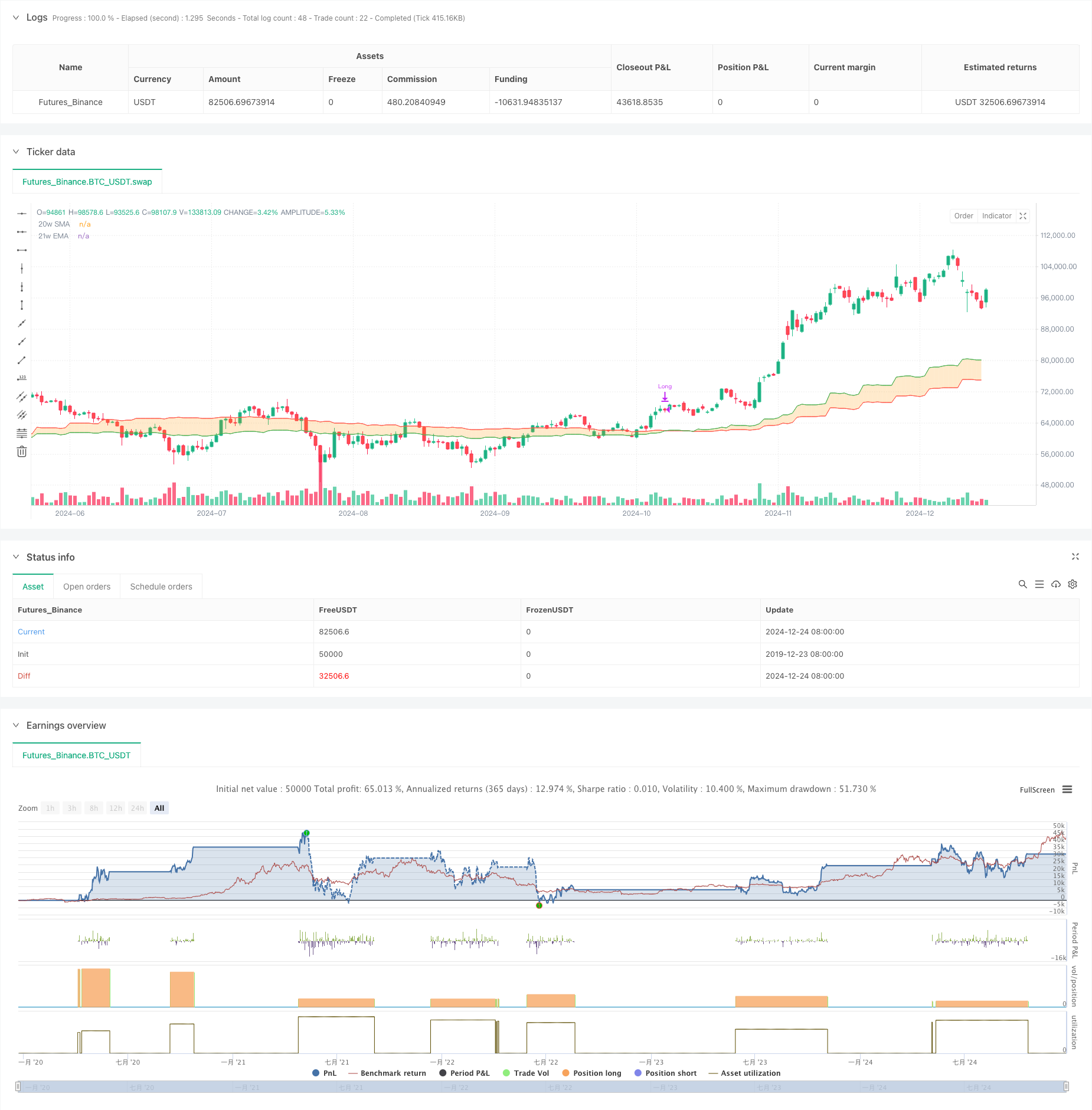

Esta estrategia es un sistema de negociación basado en la banda de soporte del mercado alcista. Utiliza principalmente señales de cruce entre la media móvil simple (SMA) de 20 semanas y la media móvil exponencial (EMA) de 21 semanas para determinar la dirección de la tendencia del mercado y tomar decisiones comerciales. La estrategia genera señales largas cuando las medias móviles cruzan hacia arriba y sale cuando cruzan hacia abajo, con el objetivo de capturar oportunidades de tendencia a medio y largo plazo.

Principios de estrategia

La lógica central de la estrategia es monitorear la posición relativa de la SMA de 20 semanas y la EMA de 21 semanas para juzgar las tendencias del mercado. Cuando el promedio a corto plazo (20-semana SMA) se rompe por encima del promedio a largo plazo (21-semana EMA), indica una tendencia alcista potencial, lo que desencadena una entrada de posición larga. Cuando el promedio a corto plazo cae por debajo del promedio a largo plazo, indica un posible fin de la tendencia alcista, lo que desencadena el cierre de posición. La estrategia emplea la gestión de posiciones de porcentaje_de_equidad, con una comisión de trading del 0.1% y un deslizamiento de 3 puntos básicos.

Ventajas estratégicas

- Seguimiento de tendencias fuertes: utiliza cruces de promedios móviles semanales para filtrar el ruido del mercado a corto plazo y capturar oportunidades de tendencias a medio y largo plazo

- Control razonable del riesgo: utiliza las medias móviles dinámicas como referencia de stop-loss para las salidas oportunas del mercado

- Configuración de parámetros científicos: los parámetros de 20 y 21 semanas garantizan la estabilidad de la señal sin retraso excesivo

- Lógica de ejecución clara: las señales de entrada y salida son explícitas, eliminando el juicio subjetivo

- Gestión flexible del capital: admite el tamaño de las posiciones basado en el capital de la cuenta, lo que permite un ajuste dinámico de las posiciones

Riesgos estratégicos

- Ineficaz en mercados variados: los cruces frecuentes durante los mercados laterales pueden dar lugar a falsas rupturas y pérdidas consecutivas.

- Impacto de deslizamiento significativo: las operaciones semanales pueden sufrir un deslizamiento sustancial en las operaciones reales

- Tiempo de entrada retrasado: las señales de cruce de media móvil están inherentemente rezagadas, potencialmente faltando puntos de entrada óptimos

- Control insuficiente de la extracción: confiar únicamente en los cruces de las medias móviles para el stop-loss puede dar lugar a grandes extracciones

- Requisitos de capital elevados: el comercio semanal requiere un capital sustancial y una resistencia psicológica

Direcciones de optimización

- Añadir indicadores de filtrado: Incorporar RSI, MACD, etc. para confirmar las tendencias y mejorar la fiabilidad de la señal

- Optimizar el mecanismo de stop-loss: aplicar un stop-loss dinámico utilizando el indicador ATR para mejorar el control del riesgo

- Mejorar la gestión de las posiciones: ajustar dinámicamente el tamaño de las posiciones en función de la volatilidad del mercado

- Añadir filtrado de tendencia: Introducir un juicio de tendencia a más largo plazo para operar solo en la dirección principal de la tendencia

- Mejorar la ejecución de las operaciones: optimizar las reglas de negociación para reducir el impacto del deslizamiento y mejorar la estabilidad de la estrategia

Resumen de las actividades

La estrategia de trading de la banda de soporte del mercado alcista es un sistema de seguimiento de tendencias basado en la teoría del análisis técnico clásico. Captura oportunidades de tendencia a medio y largo plazo a través de cruces de promedio móvil de un marco de tiempo semanal, con una lógica clara y un riesgo controlable. Sin embargo, la estrategia tiene un mal rendimiento en mercados variados y muestra cierto retraso.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- BMSB Bollinger SuperTrend Estrategia de negociación

- Estrategia de banda de apoyo de mercado alcista cruzada de la EMA-SMA

- AMACD - Divergencia de la convergencia de la media móvil

- El valor de las variaciones de la media móvil se calculará en función de las variaciones de la media móvil de la media móvil.

- Estrategia de cruce de la EMA5 y la EMA13

- Estrategia de impulso cruzado multi-EMA

- Estrategia de cruce de la media móvil doble de SMA

- Estrategia de cruce de la media móvil súper y la banda superior

- Estrategia de scalping de impulso cruzado de la EMA

- Negociación de ABC

- Tendencia cruzada de la media móvil dinámica siguiendo una estrategia con gestión adaptativa del riesgo

- Estrategia de negociación adaptativa basada en el cruce de dos líneas del RSI estocástico

- Estrategia cuantitativa de flujo de órdenes institucionales de varios niveles con sistema dinámico de escalado de posiciones

- Estrategia de negociación cuantitativa de captura de tendencias dinámicas multi-EMA

- Estrategia cruzada de promedio móvil dinámico y bandas de Bollinger con modelo de optimización de stop-loss fijo

- Estrategia de negociación de reversión de la tendencia del RSI con ATR Stop Loss y control de la zona de negociación

- Las posiciones en el mercado de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Tendencia combinada multi-SMA y estocástica siguiendo una estrategia de negociación

- Estrategia de negociación dinámica adaptativa basada en rendimientos logarítmicos normalizados

- Estrategia de negociación de seguimiento de tendencias transversales de múltiples indicadores: Análisis cuantitativo basado en el RSI estocástico y el sistema de promedios móviles

- Tendencia MACD dinámica de varios niveles siguiendo la estrategia con sistema de análisis de extensión alta/baja de 52 semanas

- Sistema de negociación de inversión de tendencia de impulso de doble EMA RSI - Una estrategia de avance de impulso basada en el cruce de EMA y RSI

- Estrategia de negociación de rango de alta frecuencia de múltiples indicadores

- Estrategia de negociación de reversión de la línea de tendencia dinámica

- Tendencia dinámica de múltiples indicadores siguiendo una estrategia basada en EMA y SMA

- Estrategia mejorada de seguimiento de tendencias de Fibonacci y gestión de riesgos

- Estrategia de impulso EMA-RSI adaptativa de varios estados con sistema de filtro de índice de choppiness

- Sistema de optimización de estrategias de negociación de promedio móvil exponencial inteligente

- Sistema de precios de volatilidad basado en IA Estrategia de negociación de divergencia

- Estrategia de negociación oscilante de seguimiento de tendencias multi-EMA con gestión del riesgo basada en ATR