Estrategia de optimización dinámica de alta frecuencia basada en indicadores multi-técnicos

El autor:¿ Qué pasa?, Fecha: 2024-12-27 15:58:18Las etiquetas:El EMAIndicador de riesgoADXEl ATRSLTPHFT y HFT

Resumen general

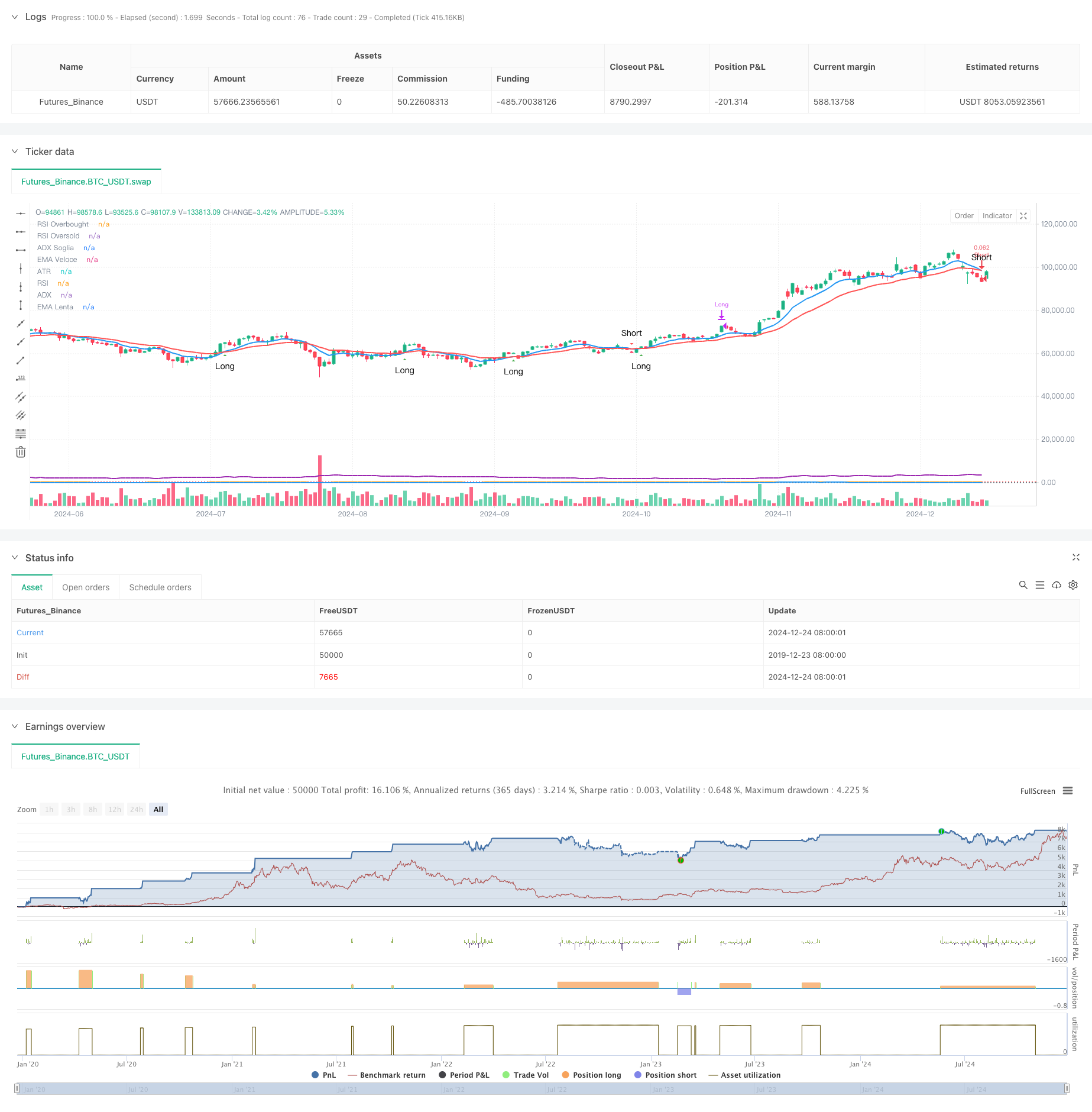

Esta estrategia es una estrategia de comercio de alta frecuencia basada en un marco de tiempo de 15 minutos. Combina múltiples indicadores técnicos, incluidos el promedio móvil exponencial (EMA), el índice de fuerza relativa (RSI), el índice direccional promedio (ADX) y el rango verdadero promedio (ATR), para lograr una captura precisa de señales comerciales y una gestión dinámica del riesgo. La estrategia cuenta con un diseño de visualización claro para monitorear en tiempo real las condiciones del mercado y las señales comerciales.

Principios de estrategia

La lógica básica se basa en el cruce de EMA rápido (9 períodos) y EMA lento (21 períodos) para generar señales comerciales. RSI (14 períodos) filtra zonas de sobrecompra / sobreventa, ADX (14 períodos) confirma la fuerza de la tendencia, y ATR (14 períodos) establece dinámicamente los niveles de stop-loss y take-profit. La combinación de múltiples indicadores técnicos asegura la fiabilidad de la señal. Las condiciones de entrada incluyen: Long - fast EMA cruza por encima de EMA lento con RSI por debajo de 70 y ADX por encima de 20; Short - fast EMA cruza por debajo de EMA lento con RSI por encima de 30 y ADX por encima de 20.

Ventajas estratégicas

- Alta fiabilidad de la señal: la validación cruzada de múltiples indicadores técnicos mejora significativamente la precisión de las señales de negociación

- Gestión del riesgo flexible: los ajustes dinámicos de stop loss y take profit basados en ATR se ajustan automáticamente a la volatilidad del mercado

- Oportunidades de negociación abundantes: el marco de tiempo de 15 minutos proporciona oportunidades comerciales suficientes

- Alta visualización: el diseño claro del gráfico y la visualización de señales facilitan la toma de decisiones rápidas

- Alta automatización: el sistema de señales completo admite la ejecución automatizada de operaciones

Riesgos estratégicos

- Riesgo de volatilidad del mercado: la negociación de alta frecuencia puede enfrentar el riesgo de deslizamiento en mercados volátiles.

- Riesgo de ruptura falsa: los plazos cortos pueden generar señales falsas, lo que requiere un filtrado ADX.

- Riesgo de gestión del dinero: la negociación frecuente puede acumular comisiones, lo que requiere un adecuado tamaño de la posición

- Riesgo técnico: varios indicadores pueden generar señales contradictorias en determinadas condiciones de mercado

- Riesgo de ejecución: los sistemas de negociación automatizados requieren un entorno de red y condiciones de ejecución estables

Direcciones para la optimización de la estrategia

- Optimización de parámetros de indicadores: los parámetros se pueden optimizar mediante backtesting para adaptarse mejor a condiciones específicas del mercado

- Mejora del filtro de señal: se pueden añadir indicadores de volumen como condiciones de filtración auxiliares

- Mejora del control de riesgos: se puede introducir un sistema dinámico de gestión de posiciones para ajustar el tamaño de las operaciones en función de la volatilidad del mercado

- Optimización de ventanas de tiempo: las ventanas de tiempo de negociación se pueden ajustar dinámicamente de acuerdo con diferentes fases del mercado

- Optimización de la estrategia de stop-loss: se puede introducir un mecanismo de stop-loss para mejorar la protección de las ganancias

Resumen de las actividades

La estrategia logra un equilibrio entre la captura de señales y el control de riesgos en el comercio de alta frecuencia a través de la sinergia de múltiples indicadores técnicos. El diseño de visualización claro y el soporte integral de automatización lo hacen altamente práctico. A través de la optimización continua y las mejoras en la gestión de riesgos, la estrategia muestra la promesa de un rendimiento estable en diferentes entornos de mercado. Si bien existen riesgos, pueden controlarse a través de la configuración adecuada de parámetros y medidas de control de riesgos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===

// 📈 Medie Mobili

emaFastLength = input.int(9, title="EMA Veloce", minval=1)

emaSlowLength = input.int(21, title="EMA Lenta", minval=1)

// 💡 RSI

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// 📊 ATR (Stop Loss e Take Profit)

atrLength = input.int(14, title="ATR Length", minval=1)

stopATR = input.float(1.5, title="Stop Loss (ATR Multiplo)", step=0.1)

takeProfitATR = input.float(2.0, title="Take Profit (ATR Multiplo)", step=0.1)

// 🔀 ADX

adxLength = input.int(14, title="ADX Length", minval=1)

adxSmoothing = input.int(14, title="ADX Smoothing", minval=1)

adxThreshold = input.int(20, title="Soglia ADX per Trend Forte", minval=1)

// === 📊 CALCOLI PRINCIPALI ===

// 📈 Medie Mobili

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// 💡 RSI

rsi = ta.rsi(close, rsiLength)

// 📊 ATR

atr = ta.atr(atrLength)

// 🔀 ADX tramite DMI con Smoothing

[adx, diPlus, diMinus] = ta.dmi(adxLength, adxSmoothing)

// === 📊 CONDIZIONI LONG E SHORT ===

// ✅ Long: EMA Veloce incrocia EMA Lenta al rialzo, RSI sotto 70, ADX > 20

longCondition = (ta.crossover(emaFast, emaSlow)) and (rsi < rsiOverbought) and (adx > adxThreshold)

// 🔻 Short: EMA Veloce incrocia EMA Lenta al ribasso, RSI sopra 30, ADX > 20

shortCondition = (ta.crossunder(emaFast, emaSlow)) and (rsi > rsiOversold) and (adx > adxThreshold)

// 📉 Stop Loss e Take Profit Dinamici

longStop = strategy.position_avg_price - (atr * stopATR)

longTarget = strategy.position_avg_price + (atr * takeProfitATR)

shortStop = strategy.position_avg_price + (atr * stopATR)

shortTarget = strategy.position_avg_price - (atr * takeProfitATR)

// === 🚀 INGRESSO E USCITA ===

// 🚦 Ingresso LONG

if (longCondition and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

strategy.exit("TakeProfit/StopLoss Long", stop=longStop, limit=longTarget)

// 🚦 Ingresso SHORT

if (shortCondition and strategy.position_size == 0)

strategy.entry("Short", strategy.short)

strategy.exit("TakeProfit/StopLoss Short", stop=shortStop, limit=shortTarget)

// 🛑 USCITA MANUALE BASATA SU RSI

if (rsi > rsiOverbought and strategy.position_size > 0)

strategy.close("Long", comment="RSI Overbought Exit")

if (rsi < rsiOversold and strategy.position_size < 0)

strategy.close("Short", comment="RSI Oversold Exit")

// === 📊 VISUALIZZAZIONE GRAFICA OTTIMIZZATA ===

// 📈 MEDIE MOBILI ANCORATE ALLE CANDELE

plot(emaFast, title="EMA Veloce", color=color.blue, linewidth=2)

plot(emaSlow, title="EMA Lenta", color=color.red, linewidth=2)

// 📊 SEGNALI VISIVI ANCORATI ALLE CANDELE

plotshape(longCondition, title="Segnale Long", style=shape.triangleup, location=location.belowbar, color=color.green, text="Long", size=size.small)

plotshape(shortCondition, title="Segnale Short", style=shape.triangledown, location=location.abovebar, color=color.red, text="Short", size=size.small)

// 📊 RSI (Pannello Separato)

var float rsiPanel = na

rsiPanel := rsi

plot(rsiPanel, title="RSI", color=color.orange, linewidth=2)

hline(rsiOverbought, "RSI Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "RSI Oversold", color=color.green, linestyle=hline.style_dotted)

// 📊 ADX (Pannello Separato)

var float adxPanel = na

adxPanel := adx

plot(adxPanel, title="ADX", color=color.blue, linewidth=2)

hline(adxThreshold, "ADX Soglia", color=color.gray, linestyle=hline.style_dotted)

// 📊 ATR (Pannello Separato)

var float atrPanel = na

atrPanel := atr

plot(atrPanel, title="ATR", color=color.purple, linewidth=2)

// 🔔 ALERT

alertcondition(longCondition, title="Segnale Long", message="Entra Long Manualmente!")

alertcondition(shortCondition, title="Segnale Short", message="Entra Short Manualmente!")

- Estrategia dinámica de DCA basada en el volumen

- Sistema de gestión de capital basado en el impulso del RSI y la fortaleza de la tendencia del ADX

- Tendencia de adaptación dinámica de varios períodos mejorada tras el sistema de negociación

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- El valor de la inversión en el mercado de valores de la entidad es el valor de la inversión en el mercado de valores de la entidad.

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Sistema de análisis de estrategias de anomalías del viernes de oro multidimensional

- La estrategia de negociación mejorada de doble cruce de EMA con impulso de RSI

- Tendencia dinámica siguiendo una estrategia que combina Supertrend y EMA

- Estrategia de cobertura de impulso multi-RSI-EMA con escalación de posiciones

- Sistema de negociación sinérgico de indicadores técnicos múltiples

- Supertrend triple y tendencia de media móvil exponencial siguiendo una estrategia de negociación cuantitativa

- Estrategia de tendencia cuantitativa de media móvil doble basada en la nube de bandas de Bollinger

- Estrategia de negociación cuantitativa de varios niveles basada en la divergencia de tendencia de las bandas de Bollinger

- Estrategia de negociación cuantitativa basada en el avance de tendencia de nivel Fibonacci 0.7

- El importe de las operaciones de negociación en el mercado de divisas se calculará en función de las operaciones de negociación en el mercado de divisas.

- Estrategia optimizada de la relación riesgo-recompensa basada en el cruce de la media móvil

- Estrategia de negociación de reconocimiento de tendencias dinámicas

- Estrategia de negociación cuantitativa de rango dinámico transfronterizo basada en bandas de Bollinger

- Estrategia de predicción adaptativa de la señal de cruce SMI basada en el impulso

- Se trata de una estrategia de negociación mejorada para señales cruzadas de media móvil múltiple.