Tendencia dinámica siguiendo una estrategia basada en la fortaleza relativa y el RSI

El autor:¿ Qué pasa?, Fecha: 2025-01-06 14:02:13Las etiquetas:RSIndicador de riesgoEl ATRSL

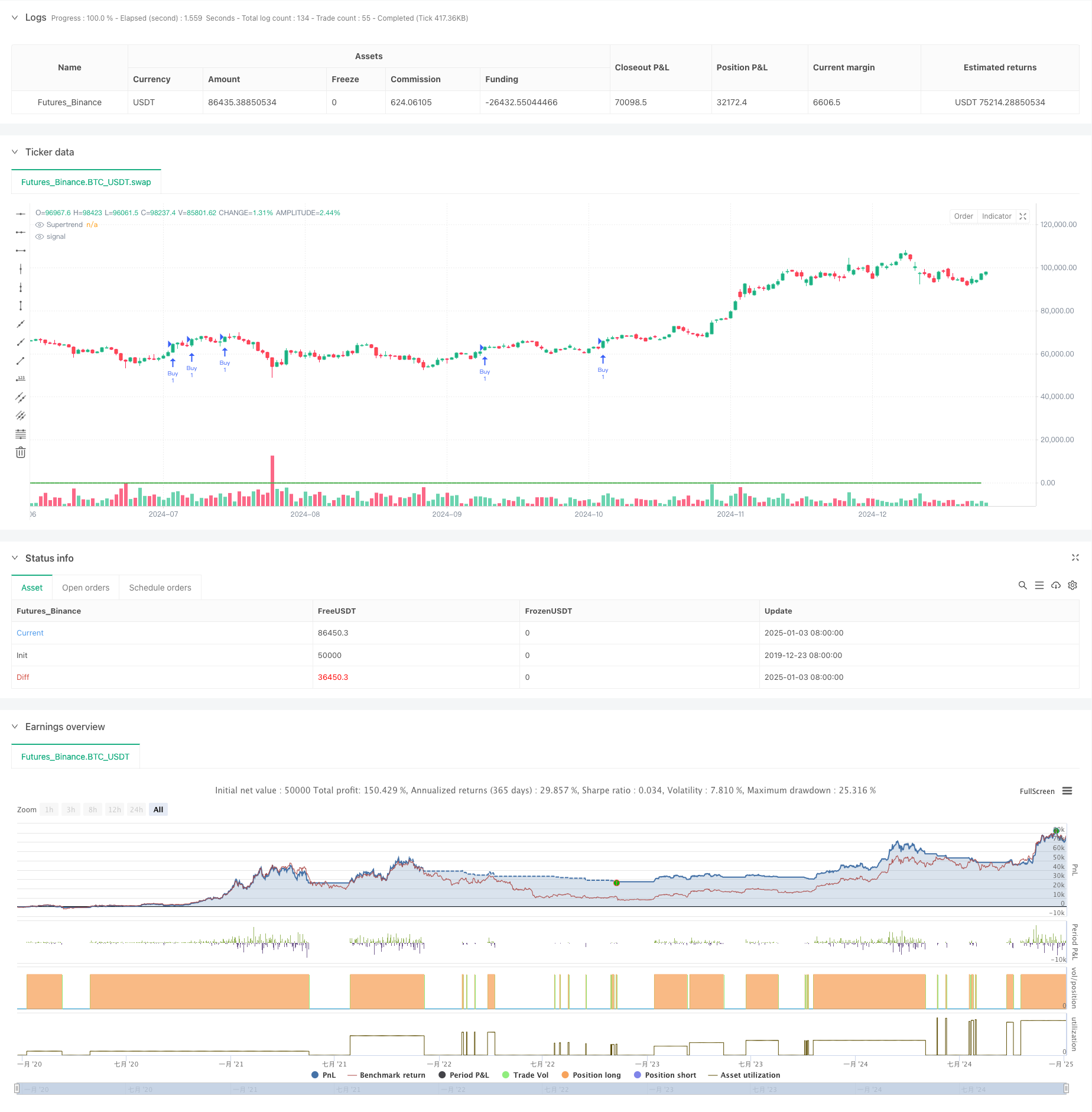

Resumen general

Esta estrategia es un sistema de seguimiento de tendencias basado en Supertrend, Fuerza Relativa (RS) e Índice de Fuerza Relativa (RSI). Al integrar estos tres indicadores técnicos, entra en operaciones cuando las tendencias del mercado son claras e implementa un stop-loss dinámico para la gestión de riesgos.

Principios de estrategia

La estrategia emplea un mecanismo de triple filtrado para las señales comerciales:

- Utiliza el indicador Supertrend para determinar la tendencia general, teniendo en cuenta la tendencia alcista cuando la dirección del indicador es alta.

- Calcula el valor de la fortaleza relativa (RS), percentizando la posición de precios dentro del rango alto-bajo durante 55 períodos para medir la fortaleza de los precios.

- Utiliza el RSI para juzgar las condiciones de sobrecompra / sobreventa, confirmando el impulso al alza cuando el RSI excede 60. La entrada en el comercio requiere la satisfacción simultánea de las tres condiciones: Supertrend up, RS por encima de 0, y RSI por encima del umbral. La salida ocurre cuando dos indicadores indican una reversión.

Ventajas estratégicas

- La confirmación de múltiples indicadores técnicos mejora la fiabilidad de la señal.

- Supertrend rastrea de manera efectiva las tendencias, reduciendo las señales falsas en mercados agitados.

- El indicador RS captura rápidamente los cambios en la fuerza de los precios, mejorando la precisión del tiempo de entrada.

- El RSI confirma el impulso de la tendencia, evitando entradas durante el agotamiento de la tendencia.

- El stop-loss fijo establece límites claros de control de riesgos.

- Las condiciones de salida flexibles responden rápidamente a los cambios del mercado.

Riesgos estratégicos

- Los indicadores múltiples pueden causar retraso en la señal, perdiendo puntos de entrada óptimos.

- El comercio frecuente en mercados agitados puede aumentar los costos de transacción.

- El stop-loss fijo podría activarse fácilmente en mercados altamente volátiles.

- El RSI puede permanecer en territorio de sobrecompra durante tendencias fuertes, oportunidades perdidas.

- Las condiciones de salida múltiples podrían conducir a la obtención prematura de beneficios.

Direcciones para la optimización de la estrategia

- Introducir parámetros de indicadores adaptativos que se ajusten dinámicamente a la volatilidad del mercado.

- Añadir indicadores de volumen para mejorar la confirmación de la señal.

- Diseñar un mecanismo dinámico de stop-loss basado en los valores ATR.

- Optimizar los umbrales del índice de rendimiento, teniendo en cuenta los diferentes valores para las diferentes condiciones del mercado.

- Añadir filtro de fuerza de tendencia para reducir la frecuencia de negociación en tendencias débiles.

- Considere la posibilidad de implementar un mecanismo de detención de ganancias para una mejor retención de ganancias.

Resumen de las actividades

La estrategia construye una tendencia relativamente completa siguiendo el sistema de negociación mediante la integración de los indicadores Supertrend, RS y RSI. Su principal ventaja radica en el mecanismo de confirmación de señales múltiples que mejora la confiabilidad del comercio, mientras que los mecanismos claros de control de riesgos proporcionan salvaguardias comerciales. A pesar de los riesgos potenciales, las direcciones de optimización sugeridas pueden mejorar aún más la estabilidad y la rentabilidad de la estrategia. Esta estrategia es particularmente adecuada para mercados con tendencias claras y puede servir como un marco fundamental para la negociación a medio y largo plazo.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

- Estrategia de pirámide inteligente de múltiples indicadores

- El RSI y la estrategia de volatilidad adaptativa de tendencia de supertrend

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- Sistema de negociación de rango adaptativo basado en indicadores RSI duales

- Estrategia de negociación mejorada de inversión de doble punto de giro

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- El valor de la inversión en el mercado de valores de la entidad es el valor de la inversión en el mercado de valores de la entidad.

- Tendencia de alta tasa de ganancia significa estrategia de negociación de inversión

- Estrategia de optimización dinámica de alta frecuencia basada en indicadores multi-técnicos

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia de negociación de retroceso de Fibonacci avanzada de seguimiento de tendencias e inversión

- Tendencia cruzada avanzada de la EMA siguiendo la estrategia con sistema de gestión de paradas dinámicas basado en ATR

- Estrategia de negociación de bandas de Bollinger con señal de retorno racional

- Seguimiento de la tendencia de la media móvil multiperíodo con la estrategia cruzada de VWAP

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Tendencia avanzada de la onda y estrategia de negociación de fusión de la banda de la EMA

- Las bandas de Bollinger son la estrategia de negociación de impulso de ruptura.

- Estrategia de negociación de tendencias de probabilidad de umbral de múltiples indicadores

- Tendencia de la EMA de varios períodos siguiendo la estrategia de optimización dinámica de los índices de sobrecompra y sobreventa

- Integración de señales dinámicas de varios períodos TIC Estrategia de avance de la estructura inteligente

- Estrategia cruzada de impulso dinámico de varios indicadores

- Estrategia cuantitativa de alta frecuencia combinada de impulso y reversión media

- Estrategia dinámica de cruce de la EMA ajustada al ATR

- Estrategia avanzada de inversión de presión y superposición de velas

- Estrategia de negociación cruzada de doble promedio móvil de impulso exponencial

- El RSI y las bandas de Bollinger estrategia de negociación sinérgica de oscilación

- Tendencia de impulso Ichimoku Estrategia de negociación en la nube

- Supertrend de media móvil múltiple con estrategia de negociación de ruptura de Bollinger

- Estrategia cuantitativa de cruce de media móvil dinámica de varios indicadores

- Promedio móvil de dos períodos con impulso RSI y tendencia de volumen siguiendo la estrategia