Tendencia dinámica ajustada a la volatilidad siguiendo una estrategia basada en indicadores DI con gestión de detención de ATR

El autor:¿ Qué pasa?, Fecha: 2025-01-06 16:18:01Las etiquetas:El DIDMIEl ATRLa SMA- ¿Qué es?

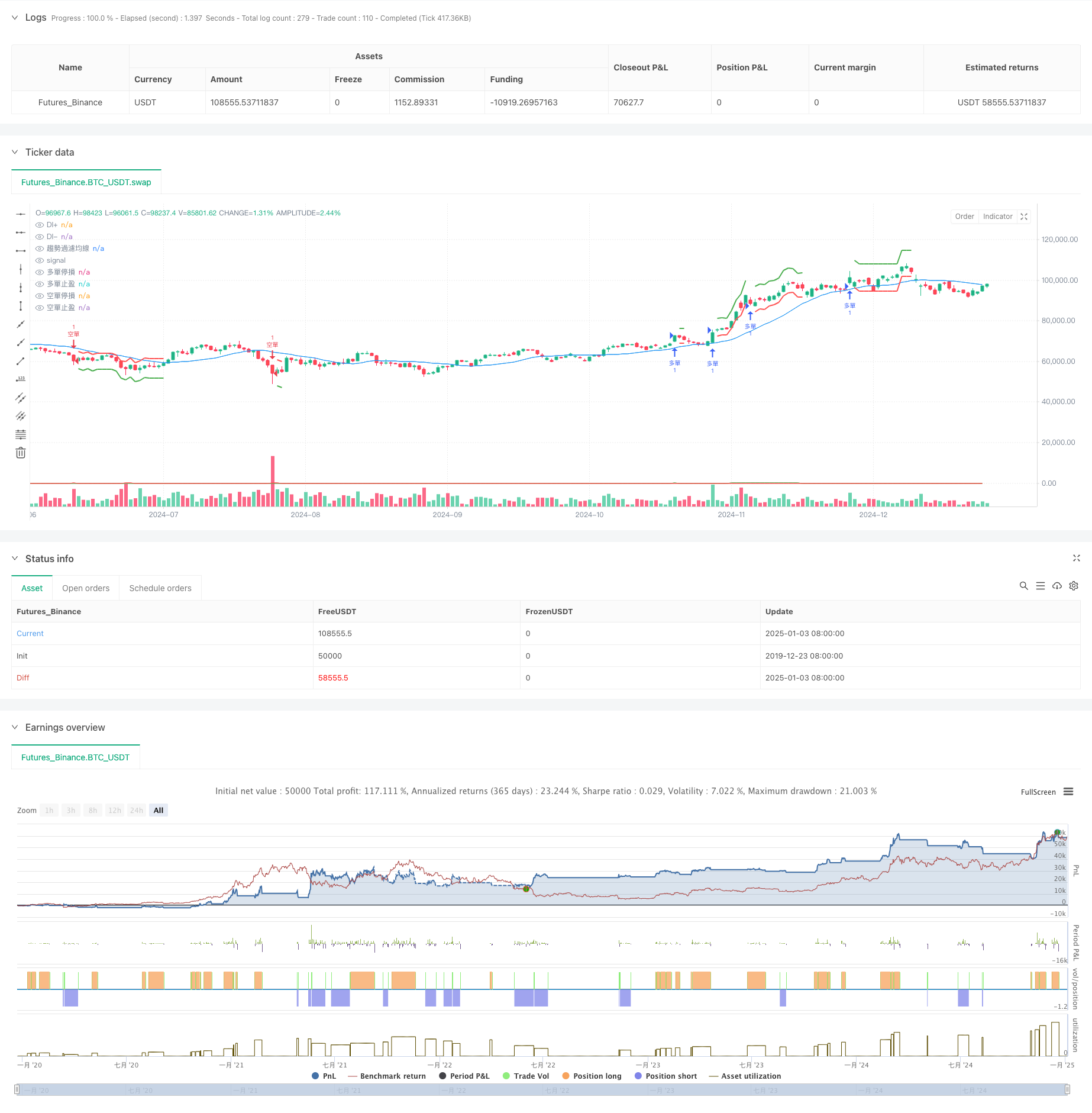

Resumen general

Esta estrategia es un sistema de seguimiento de tendencias que combina el índice de movimiento direccional (DMI) con el rango verdadero promedio (ATR). El mecanismo principal utiliza indicadores DI + y DI- para identificar la dirección y la fuerza de la tendencia del mercado, mientras que utiliza ATR para ajustes dinámicos de stop-loss y take-profit. La introducción de un promedio móvil de filtrado de tendencias mejora aún más la fiabilidad de la señal.

Principio de la estrategia

La estrategia se basa en los siguientes mecanismos fundamentales:

- Utiliza los indicadores DI+ y DI- para medir la dirección y la fuerza de la tendencia.

- Incorpora una media móvil de filtrado de tendencia (SMA) como herramienta de confirmación de tendencia.

- Utiliza el indicador ATR para calcular dinámicamente los niveles de stop-loss y take-profit, asegurando que la gestión del riesgo se adapte a las diferentes condiciones del mercado.

- Se aplican estrictamente restricciones de tiempo en la ejecución de operaciones para evitar una frecuencia excesiva de operaciones.

Ventajas estratégicas

- El valor de la inversión se calcula en función de la rentabilidad de la inversión.

- Control integral del riesgo - Implementa mecanismos dinámicos basados en la volatilidad para el stop-loss y el take-profit.

- Alta fiabilidad de la señal: reduce las señales falsas mediante la validación cruzada de múltiples indicadores.

- Parámetros flexibles - Los parámetros de la estrategia pueden optimizarse para diferentes características del mercado.

- Lógica de ejecución clara: las condiciones de entrada y salida precisas facilitan la implementación en el mundo real.

Riesgos estratégicos

-

El riesgo de mercado de oscilación - Puede dar lugar a paradas consecutivas en los mercados de rango. Sugerencia: añadir indicadores de oscilación para filtrar o ajustar los umbrales de los parámetros.

-

El riesgo de deslizamiento - Puede sufrir un deslizamiento significativo durante los períodos de alta volatilidad. Sugerencia: Ampliar adecuadamente las posiciones de stop-loss para acomodar el deslizamiento.

-

El riesgo de ruptura falsa es el riesgo de error potencial en los puntos de inflexión de la tendencia. Sugerencia: Incorpore indicadores de volumen para confirmar la señal.

-

Sensibilidad de parámetros: el rendimiento varía significativamente con diferentes combinaciones de parámetros. Sugerencia: Encuentre rangos de parámetros estables mediante backtesting.

Direcciones para la optimización de la estrategia

-

Optimización de la señal: considere introducir el indicador ADX para la evaluación de la fuerza de la tendencia o agregar mecanismos de confirmación de volumen.

-

Gestión de posiciones - Implementar un dimensionamiento dinámico de las posiciones basado en la fuerza de la tendencia para un control del riesgo más refinado.

-

Estructura de tiempo - Considere el análisis de marcos de tiempo múltiples para mejorar la confiabilidad de la señal.

-

Adaptabilidad al mercado - Desarrollar mecanismos de ajuste de parámetros adaptativos basados en las diferentes características de los instrumentos.

Resumen de las actividades

Esta estrategia logra un seguimiento dinámico de tendencias y control de riesgos mediante la combinación de indicadores direccionales y de volatilidad. El diseño de la estrategia enfatiza la practicidad y operabilidad, demostrando una fuerte adaptabilidad del mercado. A través de la optimización de parámetros y las mejoras de la señal, hay espacio para una mayor mejora. Se aconseja a los inversores que prueben a fondo y hagan ajustes específicos basados en las características del mercado antes de la implementación.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("使用 DI+ 和 DI- 的策略 (最終完整修正且含圖表止損止盈線)", overlay=true)

// 輸入參數

diLength = input.int(title="DI 長度", defval=14)

adxSmoothing = input.int(title="ADX Smoothing", defval=14)

trendFilterLength = input.int(title="趨勢過濾均線長度", defval=20)

strengthThreshold = input.int(title="趨勢強度門檻值", defval=20)

atrLength = input.int(title="ATR 長度", defval=14)

atrMultiplierStop = input.float(title="ATR 停損倍數", defval=1.5)

atrMultiplierTakeProfit = input.float(title="ATR 止盈倍數", defval=2.5)

// 計算 DI+ 和 DI-

[diPlus, diMinus, _] = ta.dmi(diLength, adxSmoothing)

// 計算趨勢過濾均線

trendFilterMA = ta.sma(close, trendFilterLength)

// 判斷趨勢方向和強度

strongUpTrend = diPlus > diMinus + strengthThreshold and close > trendFilterMA

strongDownTrend = diMinus > diPlus + strengthThreshold and close < trendFilterMA

// 計算 ATR

atr = ta.atr(atrLength)

// 追蹤止損止盈價格 (使用 var 宣告,只在進場時更新)

var float longStopPrice = na

var float longTakeProfitPrice = na

var float shortStopPrice = na

var float shortTakeProfitPrice = na

// 進場邏輯

longCondition = strongUpTrend

shortCondition = strongDownTrend

if (longCondition)

strategy.entry("多單", strategy.long)

longStopPrice := close - atr * atrMultiplierStop // 進場時計算並更新止損價

longTakeProfitPrice := close + atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

if (shortCondition)

strategy.entry("空單", strategy.short)

shortStopPrice := close + atr * atrMultiplierStop // 進場時計算並更新止損價

shortTakeProfitPrice := close - atr * atrMultiplierTakeProfit // 進場時計算並更新止盈價

// 出場邏輯 (使用 time 限制和 ATR)

inLongPosition = strategy.position_size > 0

inShortPosition = strategy.position_size < 0

lastEntryTime = strategy.opentrades.entry_bar_index(strategy.opentrades - 1)

if (inLongPosition and time > lastEntryTime)

strategy.exit("多單出場", "多單", stop=longStopPrice, limit=longTakeProfitPrice)

if (inShortPosition and time > lastEntryTime)

strategy.exit("空單出場", "空單", stop=shortStopPrice, limit=shortTakeProfitPrice)

// 繪製 DI+、DI- 和趨勢過濾均線

plot(diPlus, color=color.green, title="DI+")

plot(diMinus, color=color.red, title="DI-")

plot(trendFilterMA, color=color.blue, title="趨勢過濾均線")

// 繪製止損止盈線 (使用 plot 函數繪製)

plot(strategy.position_size > 0 ? longStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="多單停損")

plot(strategy.position_size > 0 ? longTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="多單止盈")

plot(strategy.position_size < 0 ? shortStopPrice : na, color=color.red, style=plot.style_linebr, linewidth=2, title="空單停損")

plot(strategy.position_size < 0 ? shortTakeProfitPrice : na, color=color.green, style=plot.style_linebr, linewidth=2, title="空單止盈")

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia dinámica de cruce de media móvil de ATR para detener pérdidas y obtener beneficios

- Indice de volatilidad dinámica (VIDYA) con estrategia de reversión de tendencia ATR

- Estrategia de negociación de impulso de ruptura de tendencia de ADX

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

- Estrategia de ruptura alta/baja con tendencia alfa y filtro de media móvil

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- Tendencia cruzada de promedio móvil dinámico siguiendo una estrategia con sistema de gestión de riesgos ATR

- Tendencia de reversión de la media de fusión de múltiples indicadores siguiendo la estrategia

- Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

- Estrategia de negociación de patrones de candlestick de varios plazos

- Algorismo de negociación de tendencias dinámicas de supertrend de marcos de tiempo múltiples

- Estrategia avanzada de negociación cruzada MACD con gestión de riesgos adaptativa

- Estrategia cuantitativa de captura de tendencias basada en el análisis de la longitud de la mecha de las velas

- Estadísticas de desviación estándar doble VWAP Estrategia de negociación de ruptura

- Estrategia de red larga basada en el aprovechamiento y el objetivo de beneficio

- Tendencia cruzada de promedio móvil dinámico siguiendo una estrategia con sistema de gestión de riesgos ATR

- Estrategia de cruce de tendencias KDJ optimizada para múltiples indicadores basada en un sistema de negociación de patrones estocásticos dinámicos

- Tendencia media móvil Heikin-Ashi de varios plazos siguiendo el sistema de negociación

- Estrategia de negociación de poder de bull bear con sistema dinámico de obtención de beneficios basado en el porcentaje de volumen

- Estrategia de negociación cuantitativa de señal lineal normalizada con puntuación Z

- Estrategia de negociación de tendencias inteligentes con parámetros múltiples

- Estrategia de negociación cruzada multi-EMA con impulso de volumen-precio

- Sistema de negociación de tendencias de ruptura del nivel de precios de varios períodos basado en los niveles de precios clave

- Estrategia de negociación de retroceso de Fibonacci avanzada de seguimiento de tendencias e inversión

- Tendencia cruzada avanzada de la EMA siguiendo la estrategia con sistema de gestión de paradas dinámicas basado en ATR

- Estrategia de negociación de bandas de Bollinger con señal de retorno racional

- Seguimiento de la tendencia de la media móvil multiperíodo con la estrategia cruzada de VWAP

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa