RSI Laguerre avec stratégie de signaux de trading filtrés ADX

Auteur:ChaoZhang est là., Date: 2024-05-17 15h01 et 17hLes étiquettes:Indice de résistanceADX

Résumé

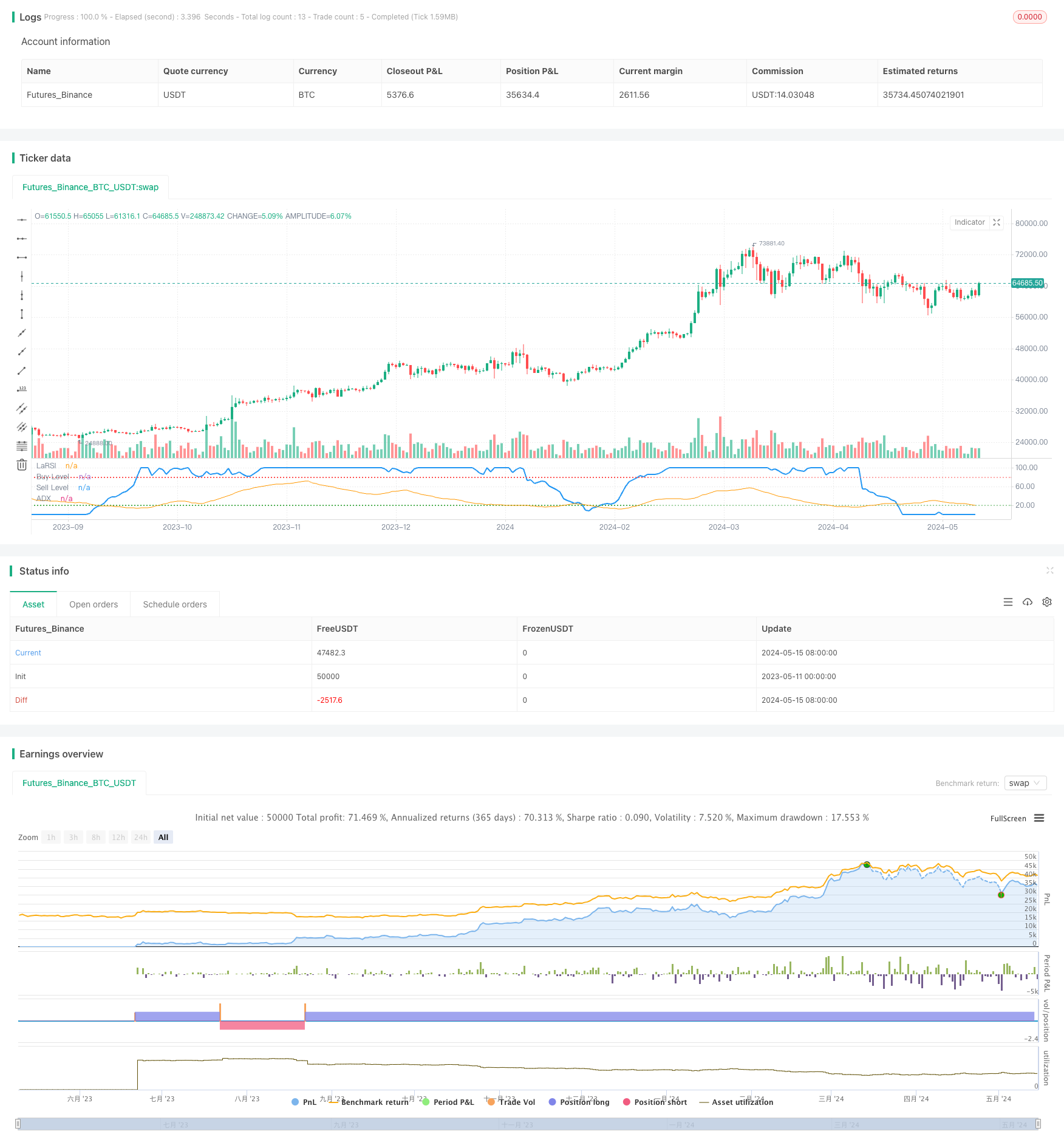

Cette stratégie génère des signaux d'achat et de vente à l'aide de l'indicateur Laguerre RSI et filtre les signaux à l'aide de l'indicateur ADX.

Principes de stratégie

Le Laguerre RSI est un indicateur de dynamique utilisé pour mesurer la vitesse et la force des changements de prix. Il est basé sur le filtre Laguerre et est plus sensible aux changements de prix par rapport au RSI traditionnel.

L'indicateur ADX mesure la force d'une tendance des prix, avec des valeurs plus élevées indiquant une tendance plus forte.

La stratégie utilise des croisements du RSI de Laguerre pour déclencher des signaux d'achat et de vente. Elle entre dans une position longue lorsque l'indicateur dépasse le niveau d'achat et une position courte lorsqu'il dépasse le niveau de vente.

Les avantages de la stratégie

- Le RSI Laguerre capte les variations de prix de manière réactive, ce qui permet de générer des signaux de trading en temps opportun.

- Le filtre ADX assure la négociation uniquement lorsque la tendance est claire, ce qui améliore la fiabilité des signaux.

- Les paramètres sont réglables, ce qui permet aux utilisateurs de définir les niveaux d'achat et de vente et le seuil ADX en fonction de leurs préférences.

- Le code est concis et efficace, facile à comprendre et à mettre en œuvre.

- La stratégie est applicable à divers marchés et délais, offrant une bonne polyvalence.

Risques stratégiques

- Le RSI de Laguerre peut générer de fréquents faux signaux sur les marchés agités, conduisant à un suréchange.

- Le filtre ADX peut retarder la génération du signal, ce qui fait perdre certaines opportunités de trading.

- Les niveaux d'achat et de vente fixes ne peuvent pas s'adapter aux changements dynamiques du marché.

- La stratégie n'inclut pas le stop-loss, ce qui l'expose au risque de pertes non contrôlées sur une seule transaction.

- Il manque de dimensionnement des positions et de gestion de l'argent, ce qui rend difficile le contrôle du risque global.

Directions d'optimisation de la stratégie

- Introduire des niveaux d'achat et de vente adaptatifs qui s'ajustent dynamiquement en fonction de l'ampleur des fluctuations de prix.

- Optimisez le filtre ADX en définissant des seuils plus dynamiques pour commencer à négocier tôt dans la tendance.

- Incorporer des mécanismes de stop-loss et de take-profit pour contrôler les risques liés à l'échange unique.

- Combiner d'autres indicateurs auxiliaires, tels que le volume des transactions et la volatilité, pour améliorer la fiabilité du signal.

- Introduire la taille des positions et la gestion de l'argent pour contrôler l'exposition globale au risque. Ajuster dynamiquement le pourcentage des fonds pour chaque transaction en fonction de la force de la tendance du marché et du capital du compte.

Résumé

L'indicateur RSI de Laguerre avec ADX est une stratégie de trading filtrée. Il utilise un indicateur rapide pour capturer les changements de prix tout en confirmant la force de la tendance avec un indicateur lent. Cette combinaison permet de négocier en temps opportun lorsque la tendance est claire tout en restant à l'écart lorsque la tendance est incertaine.

/*backtest

start: 2023-05-11 00:00:00

end: 2024-05-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Laguerre RSI with Buy/Sell Signals and ADX Filter', shorttitle='LaRSI_ADX Signals', overlay=false)

// Kullanıcı girdileri

src = input(title='Source', defval=close)

alpha = input.float(title='Alpha', minval=0, maxval=1, step=0.1, defval=0.2)

buyLevel = input(20, title='Buy Level')

sellLevel = input(80, title='Sell Level')

adxLength = input(14, title='ADX Length')

adxSmoothing = input(14, title='ADX Smoothing')

adxLevel = input(20, title='ADX Level') // adxLevel tanımlamasını ekledik

// ADX hesaplaması

[diPlus, diMinus, adx] = ta.dmi(adxLength, adxSmoothing)

// Laguerre RSI hesaplamaları

gamma = 1 - alpha

L0 = 0.0

L0 := (1 - gamma) * src + gamma * nz(L0[1])

L1 = 0.0

L1 := -gamma * L0 + nz(L0[1]) + gamma * nz(L1[1])

L2 = 0.0

L2 := -gamma * L1 + nz(L1[1]) + gamma * nz(L2[1])

L3 = 0.0

L3 := -gamma * L2 + nz(L2[1]) + gamma * nz(L3[1])

cu = (L0 > L1 ? L0 - L1 : 0) + (L1 > L2 ? L1 - L2 : 0) + (L2 > L3 ? L2 - L3 : 0)

cd = (L0 < L1 ? L1 - L0 : 0) + (L1 < L2 ? L2 - L1 : 0) + (L2 < L3 ? L3 - L2 : 0)

temp = cu + cd == 0 ? -1 : cu + cd

LaRSI = temp == -1 ? 0 : cu / temp

// Alım ve satım sinyalleri

longCondition = ta.crossover(100 * LaRSI, buyLevel) and adx > adxLevel

shortCondition = ta.crossunder(100 * LaRSI, sellLevel) and adx > adxLevel

// Strateji giriş ve çıkışları

strategy.entry('Long', strategy.long, when=longCondition)

strategy.entry('Short', strategy.short, when=shortCondition)

// Göstergeleri çizme

plot(100 * LaRSI, title='LaRSI', linewidth=2, color=color.new(color.blue, 0))

hline(buyLevel, title='Buy Level', color=color.new(color.green, 0), linestyle=hline.style_dotted)

hline(sellLevel, title='Sell Level', color=color.new(color.red, 0), linestyle=hline.style_dotted)

plot(adx, title='ADX', color=color.new(color.orange, 0))

- Stratégie de pyramide intelligente à indicateurs multiples

- Le BOT de Johnny

- La valeur de l'échange de titres est calculée en fonction de la valeur de l'échange.

- VuManChu chiffrement B + stratégie de divergence

- Stratégie de négociation après rupture ouverte avec gestion dynamique des positions basée sur ATR

- Tendance multifactorielle suivant une stratégie de négociation quantitative basée sur RSI, ADX et Ichimoku Cloud

- Stratégie de négociation quantitative multi-indicateur technique croisé de dynamique - analyse d'intégration basée sur EMA, RSI et ADX

- Système de gestion des capitaux basé sur la dynamique de l'indice RSI et la force de la tendance de l'ADX

- Système de négociation de moyennes mobiles multiples avec confirmation de l'élan et du volume Stratégie de tendance quantitative

- Système de négociation adaptatif de tendance à stratégies multiples et de négociation de rupture

- Stratégie de croisement à double moyenne mobile

- HalfTrend Tendance haussière et baissière suite à la stratégie d'achat stop-limit

- Tendance à long terme de l' alligator suivant la stratégie de négociation

- Stratégie de suivi des tendances sur plusieurs périodes basée sur le MACD d'impulsion et le double croisement des moyennes mobiles

- Stratégie croisée EMA5 et EMA13

- EMA SAR Tendance à moyen et à long terme à la suite de la stratégie

- Stratégie de rupture de volatilité inverse

- Nifty 50 stratégie de rupture de la fourchette d' ouverture de 3 minutes

- La stratégie de stop loss et de prise de profit dynamique des bandes de Bollinger

- Stratégie améliorée d'évolution de la hausse/baisse avec des tendances haussières et baissières

- Stratégie d'achat par rupture de prix et de volume

- K bougies consécutives

- Stratégie de croisement des moyennes mobiles et des bandes supérieures

- Tendance multifactorielle suivant une stratégie de négociation quantitative basée sur RSI, ADX et Ichimoku Cloud

- RSI et MACD combiné stratégie longue courte

- Nuage d' Ichimoku et stratégie de moyenne mobile

- William Alligator Stratégie de capteur de tendance moyenne mobile

- Dynamique MACD et stratégie de négociation dans le cloud Ichimoku

- Stratégie de rejet de la MA avec filtre ADX

- Stratégie Bollinger Bands: négociation de précision pour des gains maximaux