La stratégie de négociation quantitative multi-MA crossover avec RSI

Auteur:ChaoZhang est là., Date: 2024-11-29 16:10:35 Je suis désoléLes étiquettes:- Je vous en prie.Indice de résistanceSMASLLe TS

Résumé

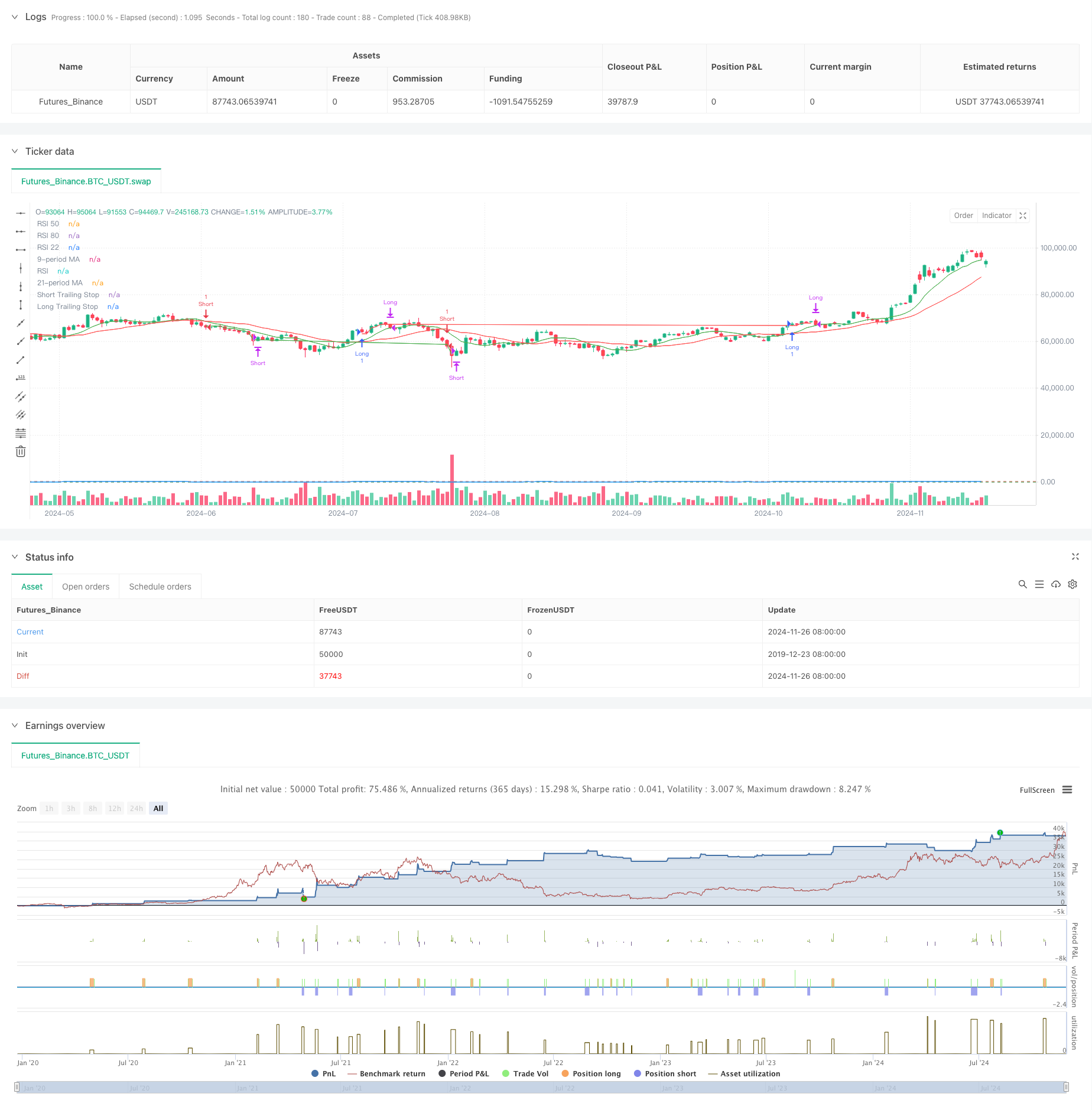

Cette stratégie est un système de négociation quantitatif qui combine le croisement de la moyenne mobile avec l'indice de force relative (RSI), intégré avec une fonction de stop-loss de trailing. La stratégie utilise deux moyennes mobiles - 9 périodes et 21 périodes - comme indicateurs de tendance primaires, couplés avec le RSI pour la confirmation des signaux commerciaux, et implémente des stops de trailing dynamiques pour la protection des bénéfices et le contrôle des risques.

Principes de stratégie

La logique de base de la stratégie repose sur les éléments clés suivants:

- Identification de tendance: reconnaît les changements de tendance du marché à travers des croisements de moyennes mobiles rapides (9 périodes) et lentes (21 périodes).

- Confirmation du signal: utilise le RSI comme filtre de signal, améliorant la fiabilité du signal commercial grâce aux paramètres de seuil du RSI.

- Contrôle des risques: utilise un stop loss à 1% de retard, ajustant dynamiquement les positions stop pour protéger les bénéfices. Inclut également des conditions de prise de profit basées sur le RSI, fermant les positions longues lorsque le RSI dépasse 80 et les positions courtes lorsque le RSI tombe en dessous de 22.

- Mécanisme Stop Loss: Combine les arrêts fixes et les arrêts de trailing, fermant automatiquement les positions lorsque les violations de prix atteignent des niveaux de pourcentage prédéfinis à partir des points d'entrée ou des niveaux de stop de trailing.

Les avantages de la stratégie

- Vérification multidimensionnelle du signal: améliore la précision du signal de trading grâce à une double confirmation du croisement MA et du RSI.

- Gestion complète des risques: met en œuvre des arrêts dynamiques pour la protection des bénéfices et le contrôle des risques.

- Mécanisme d'entrée souple: il permet de capturer efficacement les points tournants du marché en combinant des indicateurs de tendance et de dynamique.

- Niveau élevé d'automatisation: une logique stratégique claire facilite la mise en œuvre de la négociation automatisée.

- Forte adaptabilité: peut s'adapter à différents environnements de marché grâce à un ajustement des paramètres.

Risques stratégiques

- Risque de marché latéral: peut générer de fréquents faux signaux de rupture sur les marchés à plage.

- Risque de glissement: Perte potentielle de glissement lors de l'exécution de l'arrêt de trail.

- Sensitivité des paramètres: la performance de la stratégie est significativement affectée par la période de mise à l'échelle et les paramètres de seuil RSI.

- Risque systémique: les arrêts de pertes peuvent ne pas être exécutés en temps opportun dans des conditions de marché extrêmes.

Directions d'optimisation de la stratégie

- Amélioration du signal: envisager l'intégration d'indicateurs de volume comme conditions de confirmation supplémentaires.

- L'établissement doit être en mesure d'effectuer des ajustements dynamiques en fonction de la volatilité.

- Gestion des positions: ajouter un système dynamique de dimensionnement des positions basé sur l'évaluation des risques.

- Adaptabilité au marché: inclure un mécanisme de reconnaissance de l'environnement du marché pour différents paramètres dans différents états du marché.

- Filtrage des signaux: Ajouter des filtres de temps pour éviter les transactions pendant les périodes d'ouverture et de fermeture volatiles du marché.

Résumé

Cette stratégie construit un système de négociation combinant les caractéristiques de suivi de tendance et de dynamique à travers des indicateurs d'analyse technique classiques. Ses forces principales résident dans les mécanismes de confirmation de signal multidimensionnels et les systèmes complets de gestion des risques. Grâce à l'optimisation et à l'amélioration continues, la stratégie promet de maintenir des performances stables dans différents environnements de marché. Les traders sont invités à effectuer un backtesting approfondi avant la mise en œuvre en direct et à ajuster les paramètres en fonction des caractéristiques spécifiques de l'instrument de négociation.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ojha's Intraday MA Crossover + RSI Strategy with Trailing Stop", overlay=true)

// Define Moving Averages

fastLength = 9

slowLength = 21

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Define RSI

rsiPeriod = 14

rsiValue = ta.rsi(close, rsiPeriod)

// Define Conditions for Long and Short

longCondition = ta.crossover(fastMA, slowMA) and rsiValue > 55

shortCondition = ta.crossunder(fastMA, slowMA) and rsiValue < 45

// Define the trailing stop distance (e.g., 1% trailing stop)

trailingStopPercent = 1.0

// Variables to store the entry candle high and low

var float longEntryLow = na

var float shortEntryHigh = na

// Variables for trailing stop levels

var float longTrailingStop = na

var float shortTrailingStop = na

// Exit conditions

exitLongCondition = rsiValue > 80

exitShortCondition = rsiValue < 22

// Stop-loss conditions (price drops below long entry candle low * 1% or exceeds short entry candle high * 1%)

longStopLoss = longEntryLow > 0 and close < longEntryLow * 0.99

shortStopLoss = shortEntryHigh > 0 and close > shortEntryHigh * 1.01

// Execute Buy Order and store the entry candle low for long stop-loss

if (longCondition)

strategy.entry("Long", strategy.long)

longEntryLow := low // Store the low of the candle where long entry happened

longTrailingStop := close * (1 - trailingStopPercent / 100) // Initialize trailing stop at entry

// Execute Sell Order and store the entry candle high for short stop-loss

if (shortCondition)

strategy.entry("Short", strategy.short)

shortEntryHigh := high // Store the high of the candle where short entry happened

shortTrailingStop := close * (1 + trailingStopPercent / 100) // Initialize trailing stop at entry

// Update trailing stop for long position

if (strategy.opentrades > 0 and strategy.position_size > 0)

longTrailingStop := math.max(longTrailingStop, close * (1 - trailingStopPercent / 100)) // Update trailing stop as price moves up

// Update trailing stop for short position

if (strategy.opentrades > 0 and strategy.position_size < 0)

shortTrailingStop := math.min(shortTrailingStop, close * (1 + trailingStopPercent / 100)) // Update trailing stop as price moves down

// Exit Buy Position when RSI is above 80, Stop-Loss triggers, or trailing stop is hit

if (exitLongCondition or longStopLoss or close < longTrailingStop)

strategy.close("Long")

longEntryLow := na // Reset the entry low after the long position is closed

longTrailingStop := na // Reset the trailing stop

// Exit Sell Position when RSI is below 22, Stop-Loss triggers, or trailing stop is hit

if (exitShortCondition or shortStopLoss or close > shortTrailingStop)

strategy.close("Short")

shortEntryHigh := na // Reset the entry high after the short position is closed

shortTrailingStop := na // Reset the trailing stop

// Plot Moving Averages on the Chart

plot(fastMA, color=color.green, title="9-period MA")

plot(slowMA, color=color.red, title="21-period MA")

// Plot RSI on a separate panel

rsiPlot = plot(rsiValue, color=color.blue, title="RSI")

hline(50, "RSI 50", color=color.gray)

hline(80, "RSI 80", color=color.red)

hline(22, "RSI 22", color=color.green)

// Plot Trailing Stop for Visualization

plot(longTrailingStop, title="Long Trailing Stop", color=color.red, linewidth=1, style=plot.style_line)

plot(shortTrailingStop, title="Short Trailing Stop", color=color.green, linewidth=1, style=plot.style_line)

- Stratégie RSI de tendance dynamique adaptative avec système de filtrage de moyenne mobile

- La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

- Stratégie Stop Loss & Take Profit moyenne mobile en douceur avec filtre de tendance et sortie exceptionnelle

- Système intégré d'analyse de l'élan à indicateurs multiples

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Stratégie de négociation de Bitcoin, de Binance Coin et d'Ethereum sur plusieurs délais

- Stratégie de trading de rebond dynamique RSI survendue avec modèle d'optimisation stop-loss

- Tendance à la dynamique moyenne mobile multiple suivant la stratégie

- La tendance croisée de la moyenne mobile à plusieurs périodes et du momentum RSI suivant la stratégie

- Heikin-Ashi lissé avec la tendance croisée SMA

- Stratégie de détermination de la tendance de l'EMA basée sur les moyennes mobiles de Hull

- Système de négociation de croisement intelligent avec double indicateur EMA avec stratégie dynamique de stop-loss et de take-profit

- La stratégie de négociation multi-dimensionnelle de la dynamique OBV-SMA crossover avec filtre RSI

- Stratégie de négociation dynamique de volatilité basée sur des bandes de Bollinger et des modèles de chandeliers

- Stratégie avancée de détection des écarts de juste valeur avec gestion dynamique des risques et bénéfices fixes

- Stratégie de trading de rebond dynamique RSI survendue avec modèle d'optimisation stop-loss

- La stratégie quantitative de rebond sur les ventes excédentaires de l'ATR

- Stratégie avancée à double EMA avec système de filtre de volatilité ATR

- Tendance de la zone dynamique à double EMA à la suite de la stratégie

- Stratégie de négociation à double dynamique de tendance EMA

- Stratégie de croisement de dynamique multi-tendance avec système d'optimisation de la volatilité

- Stratégie de négociation quantitative de rupture de tendance multi-indicateur

- Indicateur de dynamique seuil d'oscillation Stratégie de négociation améliorée

- Stratégie de suivi de la tendance intelligente basée sur la théorie du SMC multi-zones

- Stratégie de négociation quantitative dynamique à plusieurs périodes combinant RSI et EMA

- Tendance de l'indicateur technique multidimensionnel suivant une stratégie quantitative

- Stratégie de négociation de paramètres adaptatifs croisés à moyenne mobile double

- Stratégie de suivi et de rupture de structure multi-tendance

- TRAMA Stratégie de négociation quantitative intelligente à double moyenne mobile croisée