La valeur de l'indicateur de volatilité est la valeur de l'indicateur de volatilité de l'indicateur de volatilité de l'indicateur de volatilité.

Auteur:ChaoZhang est là., Date: 2024-12-05 16h25 et 17hLes étiquettes:Indice de résistanceLe taux d'intérêtATR

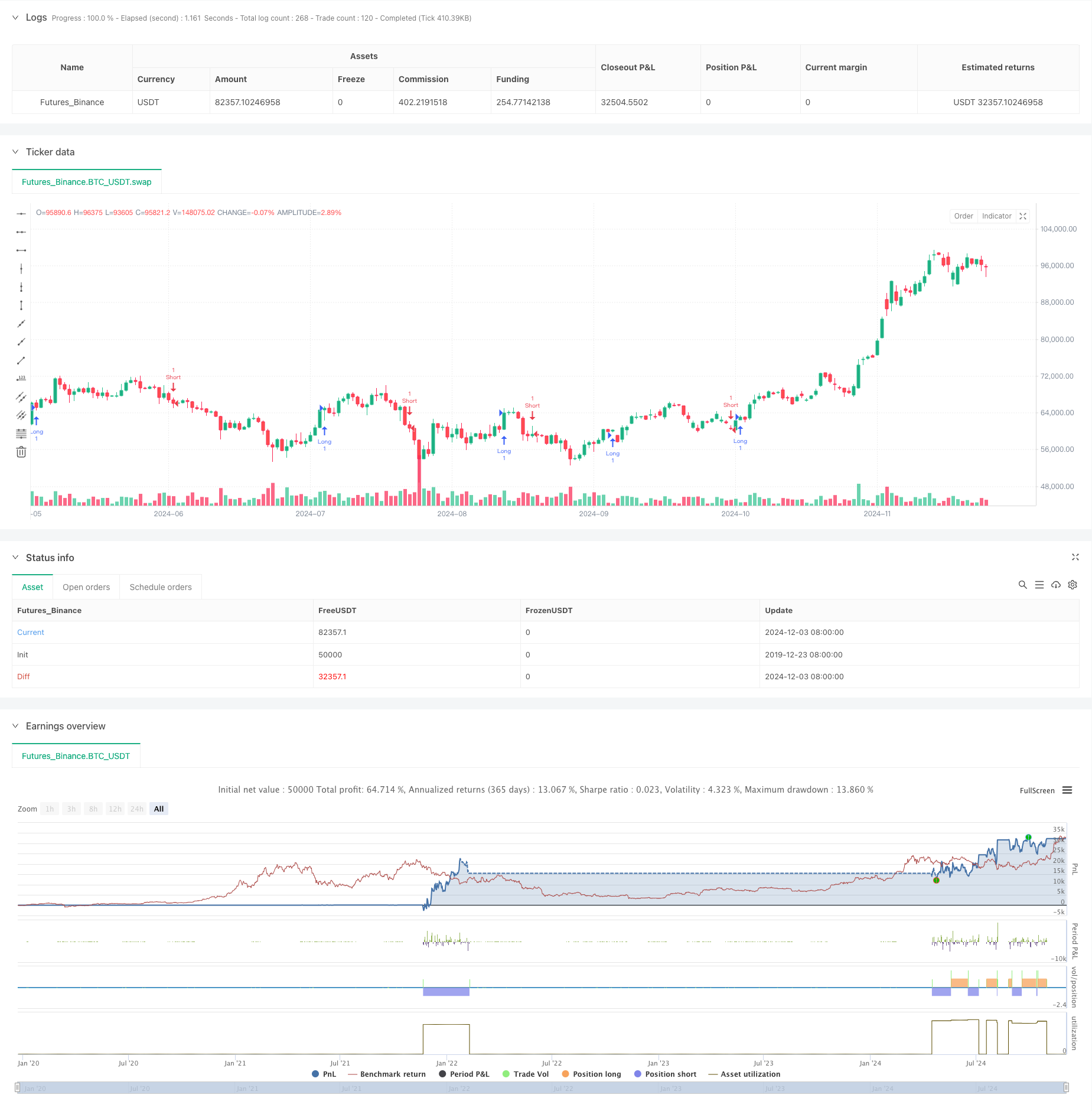

Résumé

Il s'agit d'une stratégie de suivi des tendances basée sur une combinaison d'indicateurs techniques, utilisant principalement des conditions de surachat / survente du RSI, des croisements EMA et un stop-loss dynamique pour le trading. La stratégie utilise un contrôle du risque de 1,5% combiné à un effet de levier pour amplifier les rendements.

Principes de stratégie

La stratégie utilise trois principaux indicateurs techniques: RSI (indice de force relative), EMA (moyenne mobile exponentielle) et ATR (réseau réel moyen). Les signaux d'entrée sont confirmés par des croisements entre EMA à court terme (9 périodes) et EMA à long terme (21 périodes), tout en exigeant que le RSI soit dans des plages raisonnables (long RSI <70, court RSI>30).

Les avantages de la stratégie

- Contrôle strict des risques: gestion des risques à pourcentage fixe, limitant chaque risque commercial à 1,5%

- Conception dynamique du stop-loss: les stops dynamiques basés sur ATR s'adaptent mieux à la volatilité du marché

- Confirmation de signaux multiples: les croisements EMA filtrés par RSI améliorent la fiabilité du signal

- Ratio risque-rendement optimisé: le bénéfice de prise à 4 fois le stop-loss favorise de meilleurs rendements attendus

- Convient pour les petits comptes: un effet de levier modéré augmente le potentiel de rendement

- Automatisation élevée: tous les paramètres sont réglables pour optimiser les conditions du marché

Risques stratégiques

- Risque de volatilité du marché: éventuels arrêts de pertes fréquents sur les marchés volatiles

- Risque d'effet de levier: 2 fois l'effet de levier amplifie les pertes

- Risque de fausse rupture: les croisements des EMA peuvent générer de faux signaux

- Risque de glissement: un glissement important est possible sur les marchés rapides

- Risque de gestion de trésorerie: nécessite un contrôle adéquat de la taille des positions

Directions d'optimisation de la stratégie

- Ajouter des filtres de tendance: intégrer la détermination de tendance sur une période plus longue

- Optimiser le calendrier d'entrée: améliorer les points d'entrée à l'aide d'indicateurs de volume

- Ajustement des paramètres dynamiques: ajuster automatiquement les multiplicateurs ATR en fonction de la volatilité

- Introduction d'indicateurs du sentiment du marché: filtrage des environnements de marché à haut risque

- Amélioration de la gestion de l'argent: ajout de mécanismes de dimensionnement dynamique des positions

Résumé

Il s'agit d'une stratégie de suivi des tendances bien conçue qui utilise plusieurs indicateurs techniques pour améliorer les taux de réussite des transactions. La stratégie comporte des mécanismes complets de contrôle des risques adaptés aux petits comptes. Cependant, dans le trading en direct, il faut prêter attention aux conditions changeantes du marché, avec des ajustements opportuns des paramètres pour s'adapter aux différents états du marché. Il est recommandé de mener un backtesting approfondi avant la mise en œuvre en direct et de s'adapter progressivement aux caractéristiques de la stratégie en utilisant de petites positions.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Aggressive Scalper Strategy", overlay=true)

// Parameters

account_balance = input.float(28.37, title="Account Balance", tooltip="Update this with your balance")

risk_per_trade = input.float(0.015, title="Risk per Trade", tooltip="1.5% risk")

leverage = input.int(2, title="Leverage", minval=1)

stop_loss_percentage = input.float(0.015, title="Stop Loss Percentage", tooltip="1.5% stop loss")

take_profit_multiplier = input.float(4, title="Take Profit Multiplier", tooltip="Take Profit is 4x Stop Loss")

stop_loss_multiplier = input.float(2, title="Stop Loss Multiplier", tooltip="Dynamic Stop Loss Multiplier")

// Trade Size Calculation

position_size = account_balance * risk_per_trade / (stop_loss_percentage / leverage)

trade_qty = position_size / close // This gives you the qty in terms of contracts

// Indicators

rsiLength = input.int(14, title="RSI Length")

emaShort = input.int(9, title="Short-term EMA Length")

emaLong = input.int(21, title="Long-term EMA Length")

rsi = ta.rsi(close, rsiLength)

emaShortLine = ta.ema(close, emaShort)

emaLongLine = ta.ema(close, emaLong)

// Entry Conditions

longCondition = ta.crossover(emaShortLine, emaLongLine) and rsi < 70

shortCondition = ta.crossunder(emaShortLine, emaLongLine) and rsi > 30

// ATR for dynamic stop loss and take profit levels

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atr = ta.atr(atrLength)

// Dynamic Take Profit and Stop Loss Levels

longTakeProfitLevel = close + (atr * take_profit_multiplier)

longStopLossLevel = close - (atr * stop_loss_multiplier)

shortTakeProfitLevel = close - (atr * take_profit_multiplier)

shortStopLossLevel = close + (atr * stop_loss_multiplier)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfitLevel, stop=longStopLossLevel)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfitLevel, stop=shortStopLossLevel)

// Alert Conditions

alertcondition(longCondition, title="Buy Signal", message="Long position entry signal detected.")

alertcondition(shortCondition, title="Sell Signal", message="Short position entry signal detected.")

// Display Information on Chart

var table_info = table.new(position.top_right, 2, 2, frame_color=color.blue, frame_width=1)

if (bar_index == na)

table.cell(table_info, 0, 0, text="Aggressive Scalper", bgcolor=color.blue)

table.cell(table_info, 1, 0, text="Account Balance: $" + str.tostring(account_balance), text_color=color.white)

table.cell(table_info, 1, 1, text="Risk per Trade: " + str.tostring(risk_per_trade * 100) + "%", text_color=color.white)

table.cell(table_info, 0, 1, text="Leverage: " + str.tostring(leverage) + "x", text_color=color.white)

- Stratégie de croisement des indicateurs de risque de l'EMA

- Système de négociation ATR-RSI amélioré en fonction de la tendance

- La stratégie de négociation quantitative multi-temporelle basée sur le RSI lissé par l'EMA et sur l'ATR Dynamic Stop Loss/Take Profit

- Han Yue - Stratégie de négociation basée sur des EMA multiples, ATR et RSI

- Stratégie de trading de modèle englobant 4 heures avec optimisation dynamique du profit et de l'arrêt des pertes

- Stratégie de pyramide intelligente à indicateurs multiples

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- RSI50_EMA Stratégie à long terme uniquement

- Stratégie de dynamisme EMA-RSI adaptative à plusieurs états avec système de filtrage de l'indice de bonheur

- Stratégie de négociation AlphaTradingBot

- Résultats de l'évaluation de la valeur ajoutée

- Tendance de dynamique du double EMA à la suite de la stratégie

- Stratégie de négociation ATR en plusieurs étapes avec prise de bénéfices dynamique

- Système de négociation à support dynamique à double échéancier

- La tendance croisée de la moyenne mobile à plusieurs périodes et du momentum RSI suivant la stratégie

- Système de moyenne de sortie et de signaux de zone de survente d'actifs financiers basé sur les IFM

- Stratégie de négociation multi-EMA croisée avec indicateurs de dynamique

- Stratégie de négociation quantitative de pyramide combinée MACD-KDJ

- La stratégie de négociation au niveau des SR

- Système de négociation des filtres de tendance G-Channel et EMA

- Système de négociation dynamique de moyenne mobile à double percée

- Tendance de dynamique croisée multi-indicateur Suivre une stratégie avec système optimisé de prise de profit et de stop-loss

- Triangle Breakout avec la stratégie de dynamique RSI

- Système de négociation dynamique de cinq canaux EMA RSI suivant la tendance

- L'évolution pondérée adaptative en fonction de la stratégie (système multi-indicateur Vidya)

- Stratégie de négociation améliorée de l'inversion à double pivot

- Stratégie de renforcement quantitatif des tendances multi-couches de l'AO

- DPO-EMA - Recherche quantitative sur la stratégie croisée des tendances

- Stratégie quantitative à haute fréquence EMA-MACD avec gestion intelligente des risques

- Stratégie de négociation multi-EMA de tendance dynamique avec système de gestion des risques