Système de négociation de rupture dynamique multidimensionnelle basé sur les bandes de Bollinger et le RSI

Auteur:ChaoZhang est là., Date: 2024-12-05 17h32 et 23hLes étiquettes:BBIndice de résistanceSMARRRSLTP

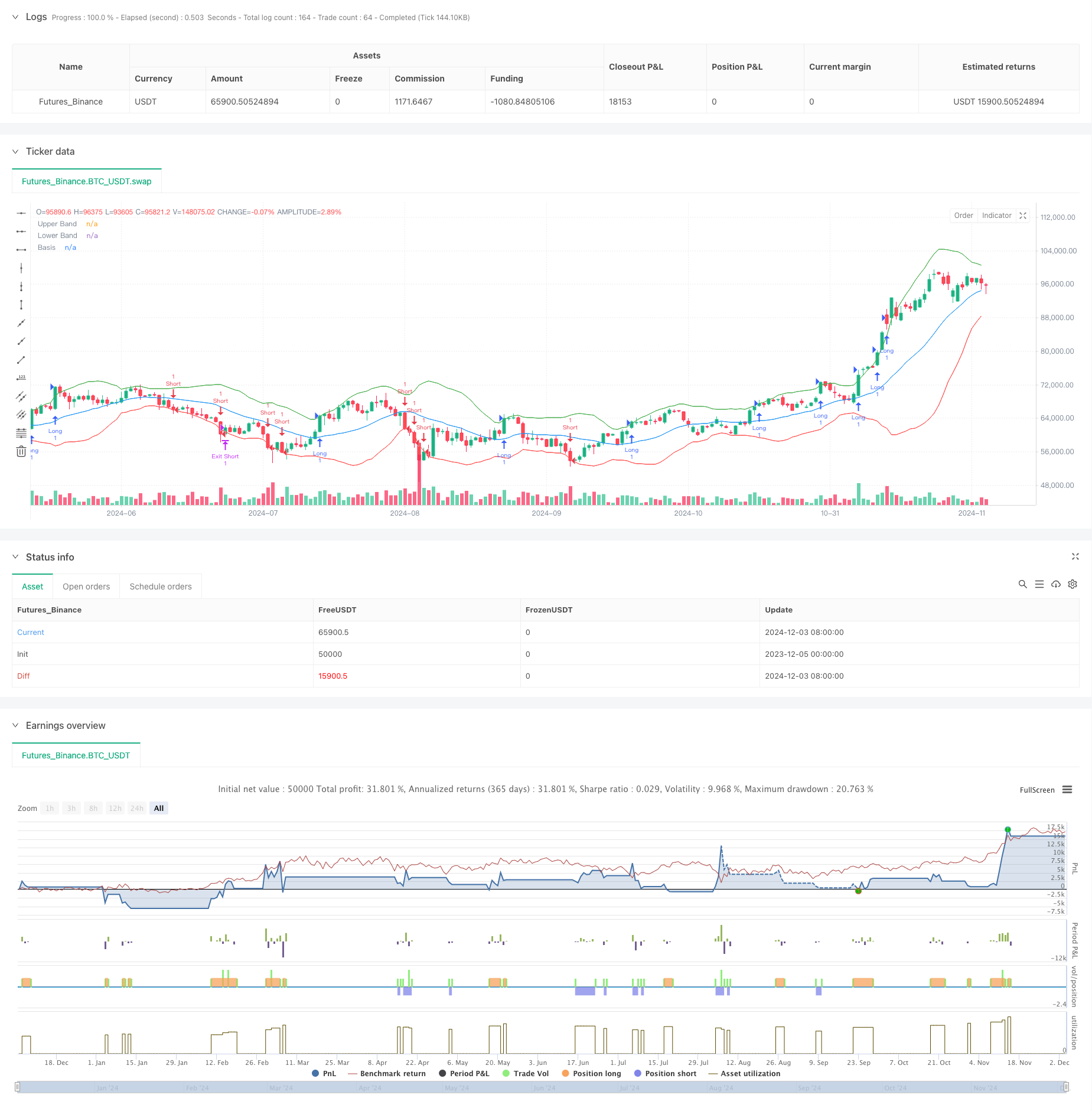

Résumé

Cette stratégie est un système de trading de rupture dynamique basé sur les bandes de Bollinger et les indicateurs RSI. Elle combine l'analyse de la volatilité des bandes de Bollinger avec la confirmation de l'élan du RSI pour créer un cadre de décision de trading complet.

Principes de stratégie

Le principe de base de la stratégie est d'identifier les opportunités de négociation de rupture à forte probabilité grâce à plusieurs confirmations de signaux. 1. Utilise les bandes de Bollinger comme indicateur principal de signal de rupture, déclenchant des signaux de négociation lorsque le prix dépasse ou dépasse les bandes 2. Incorpore le RSI comme indicateur de confirmation de l'élan, exigeant que les valeurs du RSI soutiennent la direction de la rupture (RSI>50 pour les ruptures ascendantes, RSI<50 pour les ruptures descendantes) 3. Contrôle la direction de la négociation par le paramètre trade_direction, permettant la sélection de la négociation unidirectionnelle ou bidirectionnelle basée sur les tendances du marché Adopte un ratio fixe de stop-loss (2%) et un ratio dynamique risque-rendement (par défaut 2: 1) pour gérer les risques et les rendements pour chaque transaction 5. Crée un mécanisme complet de gestion de position, y compris un contrôle précis de l'entrée, du stop-loss et de la prise de profit

Les avantages de la stratégie

- Haute fiabilité du signal: la double confirmation par les bandes de Bollinger et le RSI améliore considérablement la fiabilité du signal de négociation

- Contrôle de direction flexible: peut choisir librement la direction de négociation en fonction de l'environnement du marché, montrant une forte adaptabilité

- Gestion complète des risques: utilise un ratio stop-loss fixe et un ratio risque-rendement réglable, ce qui permet de contrôler systématiquement les risques

- Potentiel d'optimisation des paramètres: les paramètres clés tels que la longueur de la bande de Bollinger, le multiplicateur, les paramètres du RSI peuvent être optimisés en fonction des caractéristiques du marché

- Logique de stratégie claire: conditions de rupture claires, règles de trading simples et intuitives, faciles à comprendre et à exécuter

Risques stratégiques

- Risque de fausse rupture: peut générer de faux signaux de rupture sur différents marchés, entraînant des pertes consécutives

- Le risque de stop-loss fixe: 2% de stop-loss fixe peut ne pas convenir à tous les environnements de marché

- Dépendance des paramètres: l'efficacité de la stratégie dépend fortement des paramètres, différents marchés peuvent avoir besoin de paramètres différents

- Dépendance des tendances: la stratégie peut être moins performante sur les marchés sans tendances claires

- Risque de glissement: les prix d'exécution réels peuvent s'écarter de manière significative des prix de signaux en cas de forte volatilité

Directions d'optimisation de la stratégie

- Incorporer la confirmation du volume: ajouter des filtres de volume aux signaux de rupture pour améliorer la fiabilité du signal

- Ajouter des filtres de tendance: inclure des indicateurs de tendance comme ADX pour éviter les transactions fréquentes sur les marchés variés

- Réglage dynamique du stop-loss: régler dynamiquement les distances de stop-loss en fonction d'indicateurs de volatilité tels que ATR

- Améliorer le mécanisme de sortie: ajouter des méthodes de sortie flexibles telles que les arrêts de traînée en plus du ratio risque-rendement fixe

- Classification de l'environnement du marché: ajouter un module d'évaluation de l'état du marché pour utiliser différents paramètres dans différentes conditions du marché

Conclusion

Il s'agit d'une stratégie de trading de rupture bien conçue avec une logique claire. Grâce à plusieurs confirmations de signaux et à des mécanismes complets de gestion des risques, la stratégie montre une bonne praticité. Pendant ce temps, la stratégie offre un potentiel d'optimisation riche et peut être spécifiquement améliorée en fonction des instruments de trading et des environnements du marché. Il est recommandé de mener une optimisation approfondie des paramètres et un backtesting avant la négociation en direct.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy with Direction Control", overlay=true)

// === Input Parameters ===

length = input(20, title="Bollinger Bands Length")

src = close

mult = input(2.0, title="Bollinger Bands Multiplier")

rsi_length = input(14, title="RSI Length")

rsi_midline = input(50, title="RSI Midline")

risk_reward_ratio = input(2.0, title="Risk/Reward Ratio")

// === Trade Direction Option ===

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// === Bollinger Bands Calculation ===

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper_band = basis + dev

lower_band = basis - dev

// === RSI Calculation ===

rsi_val = ta.rsi(src, rsi_length)

// === Breakout Conditions ===

// Long: Prijs sluit boven de bovenste Bollinger Band en RSI > RSI Midline

long_condition = close > upper_band and rsi_val > rsi_midline and (trade_direction == "Long" or trade_direction == "Both")

// Short: Prijs sluit onder de onderste Bollinger Band en RSI < RSI Midline

short_condition = close < lower_band and rsi_val < rsi_midline and (trade_direction == "Short" or trade_direction == "Both")

// === Entry Prices ===

var float entry_price_long = na

var float entry_price_short = na

if (long_condition)

entry_price_long := close

strategy.entry("Long", strategy.long, when=long_condition)

if (short_condition)

entry_price_short := close

strategy.entry("Short", strategy.short, when=short_condition)

// === Stop-Loss and Take-Profit ===

long_stop_loss = entry_price_long * 0.98 // 2% onder instapprijs

long_take_profit = entry_price_long * (1 + (0.02 * risk_reward_ratio))

short_stop_loss = entry_price_short * 1.02 // 2% boven instapprijs

short_take_profit = entry_price_short * (1 - (0.02 * risk_reward_ratio))

if (strategy.position_size > 0) // Long Positie

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

if (strategy.position_size < 0) // Short Positie

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

- La tendance à un taux de gain élevé signifie une stratégie de négociation de renversement

- Stratégie de négociation de volume et de dynamique multi-cibles intelligente

- La valeur de la valeur de l'indice de change est la valeur de l'indice de change.

- Options de synergie à double moyenne mobile-RSI Stratégie de négociation quantitative

- Tendance à la suite de la stratégie de négociation quantitative combinée RSI et moyenne mobile

- La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

- La stratégie quantitative de rebond sur les ventes excédentaires de l'ATR

- Stratégie de négociation dynamique à indicateurs multiples

- Indicateur technique double dynamique Stratégie de négociation de confirmation de survente-surachat

- La stratégie de négociation multi-dimensionnelle de la dynamique OBV-SMA crossover avec filtre RSI

- Arrêt dynamique avancé avec stratégie de ciblage risque-récompense

- Stratégie avancée de rupture dynamique de la ligne de tendance à long terme uniquement

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- La stratégie de croisement dynamique à double EMA avec contrôle adaptatif des profits/pertes

- Les bandes de Bollinger et la stratégie de négociation dynamique combinée RSI

- RSI-ATR Momentum Volatilité Stratégie de négociation combinée

- Stratégie de suivi de tendance à double EMA avec entrée d'achat limitée

- Système de négociation d'analyse technique à stratégies multiples

- Stratégie de négociation combinée de reconnaissance de modèle de chandelier sur plusieurs délais

- Les bandes de Bollinger triplées touchent la tendance suite à une stratégie de négociation quantitative

- Résultats de l'évaluation de la valeur ajoutée

- Tendance de dynamique du double EMA à la suite de la stratégie

- Stratégie de négociation ATR en plusieurs étapes avec prise de bénéfices dynamique

- Système de négociation à support dynamique à double échéancier

- La tendance croisée de la moyenne mobile à plusieurs périodes et du momentum RSI suivant la stratégie

- Système de moyenne de sortie et de signaux de zone de survente d'actifs financiers basé sur les IFM

- Stratégie de négociation multi-EMA croisée avec indicateurs de dynamique

- Stratégie de négociation quantitative de pyramide combinée MACD-KDJ

- La stratégie de négociation au niveau des SR

- Système de négociation des filtres de tendance G-Channel et EMA