Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

Auteur:ChaoZhang est là., Date: 2024-12-11 14:52:24 Je suis désoléLes étiquettes:BBATR- Je vous en prie.SMALe taux d'intérêtLe secteur privéLa WMAVWMASD

Résumé

Cette stratégie est un système de trading intelligent basé sur les bandes de Bollinger et les indicateurs ATR, incorporant des mécanismes de prise de profit et de stop-loss à plusieurs niveaux.

Principes de stratégie

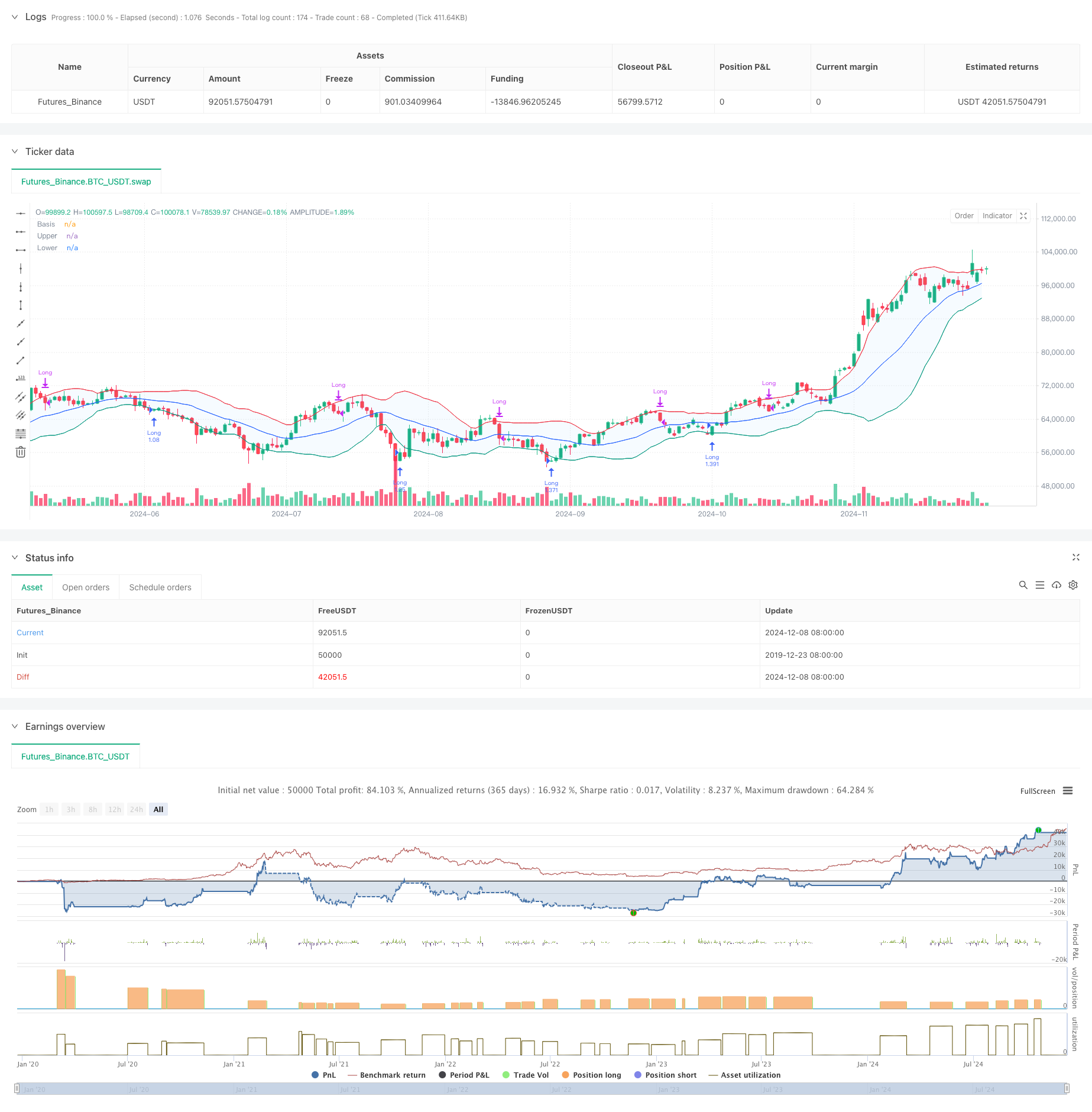

La logique de base comprend plusieurs composantes clés: 1. Conditions d'entrée: nécessite une bougie verte après une bougie rouge touchant la bande inférieure de Bollinger, indiquant généralement un signal d'inversion potentiel. Sélection de moyenne mobile: Prend en charge plusieurs types (SMA, EMA, SMMA, WMA, VWMA), avec SMA par défaut de 20 périodes. Paramètres des bandes de Bollinger: utilise 1,5 écarts types pour la bande passante, plus conservateur que les 2 écarts types traditionnels. Mécanisme de prise de bénéfices: fixer une cible initiale de profit de 20%. Mécanisme de stop-loss: mise en œuvre d'un stop-loss fixe de 12% pour protéger le capital. Arrêt dynamique: - Activation de l'ATR après atteinte de l'objectif de profit - Commence l'arrêt de traction dynamique ATR après avoir touché la bande supérieure de Bollinger - Utilise le multiplicateur ATR pour régler dynamiquement la distance d'arrêt

Les avantages de la stratégie

- Contrôle des risques à plusieurs niveaux:

- Le capital est protégé par un stop-loss fixe

- Réserves de dépôt de fonds propres

- Le stop dynamique déclenché par la bande supérieure de Bollinger offre une protection supplémentaire

- Une sélection flexible des moyennes mobiles permet une adaptation aux différentes conditions du marché

- L'arrêt dynamique de traction basé sur ATR s'ajuste automatiquement en fonction de la volatilité du marché, évitant ainsi les sorties prématurées

- Les signaux d'entrée combinent les tendances des prix et les indicateurs techniques, améliorant la fiabilité du signal

- Prend en charge la gestion des positions et le réglage des coûts de transaction, plus proche des conditions réelles de négociation

Risques stratégiques

- Les marchés qui oscillent rapidement peuvent entraîner des échanges fréquents, ce qui augmente les coûts de transaction

- Le stop-loss fixe de 12% pourrait être trop serré sur les marchés à forte volatilité

- Les signaux Bollinger Bands peuvent générer de faux signaux sur les marchés en tendance

- L'arrêt de l'ATR peut entraîner des retraitements plus importants en cas de forte volatilité Mesures d'atténuation:

- Utilisation recommandée sur des périodes plus longues (30 minutes à 1 heure)

- Réglage du pourcentage de stop-loss en fonction des caractéristiques spécifiques de l'instrument

- Envisagez d'ajouter des filtres de tendance pour réduire les faux signaux

- Ajustez dynamiquement le multiplicateur ATR pour différents environnements de marché

Directions d'optimisation de la stratégie

- Optimisation des entrées:

- Ajouter un mécanisme de confirmation de volume

- Incorporer des indicateurs de force de tendance pour le filtrage des signaux

- Considérez l'ajout d'indicateurs de dynamique pour la confirmation

- Optimisation du stop-loss:

- Conversion du stop-loss fixe en stop dynamique basé sur ATR

- Développer un algorithme de stop-loss adaptatif

- Ajustez dynamiquement la distance d'arrêt en fonction de la volatilité

- Optimisation de la moyenne mobile:

- Testez différentes combinaisons de périodes

- Les méthodes de la période d'adaptation de la recherche

- Pensez à utiliser l'action des prix au lieu des moyennes mobiles

- Optimisation de la gestion des positions:

- Développer un système de dimensionnement des positions basé sur la volatilité

- Mettre en œuvre des mécanismes d'entrée et de sortie à grande échelle

- Ajouter le contrôle de l'exposition au risque

Résumé

La stratégie construit un système de négociation à plusieurs niveaux en utilisant des bandes de Bollinger et des indicateurs ATR, employant des méthodes de gestion dynamiques pour l'entrée, le stop-loss et la prise de profit. Ses atouts résident dans son système de contrôle des risques complet et sa capacité à s'adapter à la volatilité du marché.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

- Les bandes de Bollinger et la stratégie de croisement des moyennes mobiles

- Stratégie de négociation quantitative avancée combinant la divergence RSI et les moyennes mobiles

- Bollinger Bands Momentum Breakout Tendance d' adaptation à la suite de la stratégie

- Stratégie de négociation de la dynamique de rupture des bandes de Bollinger

- Stratégie de négociation de bandes de volatilité à plusieurs niveaux

- Stratégie de croisement de moyenne mobile adaptative

- Tendance croisée de moyenne mobile multiple suivant une stratégie avec filtre de volatilité

- Tendance croisée moyenne mobile à plusieurs périodes suivant la stratégie

- Stratégie quantitative de suivi de l'élan de la moyenne mobile double

- RSI dynamique et stratégie de négociation en swing

- Tendance de Heikin Ashi en fonction du système de négociation quantitative

- Indicateur d'ajustement polynomial de l'oscillateur RSI dynamique Stratégie de négociation quantitative

- Stratégie de négociation en direction unique avec rupture de gamme quotidienne

- La stratégie de négociation des ordres de limite dynamiques multi-indicateurs SMA-RSI-MACD

- Suivre la tendance de l'EMA/SMA avec une stratégie de swing trading combinée de filtre de volume et de système de prise de profit/arrêt de perte en pourcentage

- Stratégie de négociation de l'écart-type de la moyenne de réversion selon le modèle VWAP

- Stratégie de négociation de rupture de la zone de prix dynamique basée sur un système quantitatif de soutien et de résistance

- Stratégie quantitative croisée de tendance à multiples indicateurs

- Arrêt dynamique avancé avec stratégie de ciblage risque-récompense

- Stratégie avancée de rupture dynamique de la ligne de tendance à long terme uniquement

- La stratégie de croisement dynamique à double EMA avec contrôle adaptatif des profits/pertes

- Les bandes de Bollinger et la stratégie de négociation dynamique combinée RSI

- RSI-ATR Momentum Volatilité Stratégie de négociation combinée

- Stratégie de suivi de tendance à double EMA avec entrée d'achat limitée

- Système de négociation d'analyse technique à stratégies multiples

- Stratégie de négociation combinée de reconnaissance de modèle de chandelier sur plusieurs délais

- Les bandes de Bollinger triplées touchent la tendance suite à une stratégie de négociation quantitative

- Système de négociation de rupture dynamique multidimensionnelle basé sur les bandes de Bollinger et le RSI

- Résultats de l'évaluation de la valeur ajoutée

- Tendance de dynamique du double EMA à la suite de la stratégie