Stratégie de suivi dynamique de la tendance ATR sur plusieurs périodes

Auteur:ChaoZhang est là., Date: 2024-12-12 16:24:49 Je suis désoléLes étiquettes:Le taux d'intérêtIndice de résistanceLe MACDATR

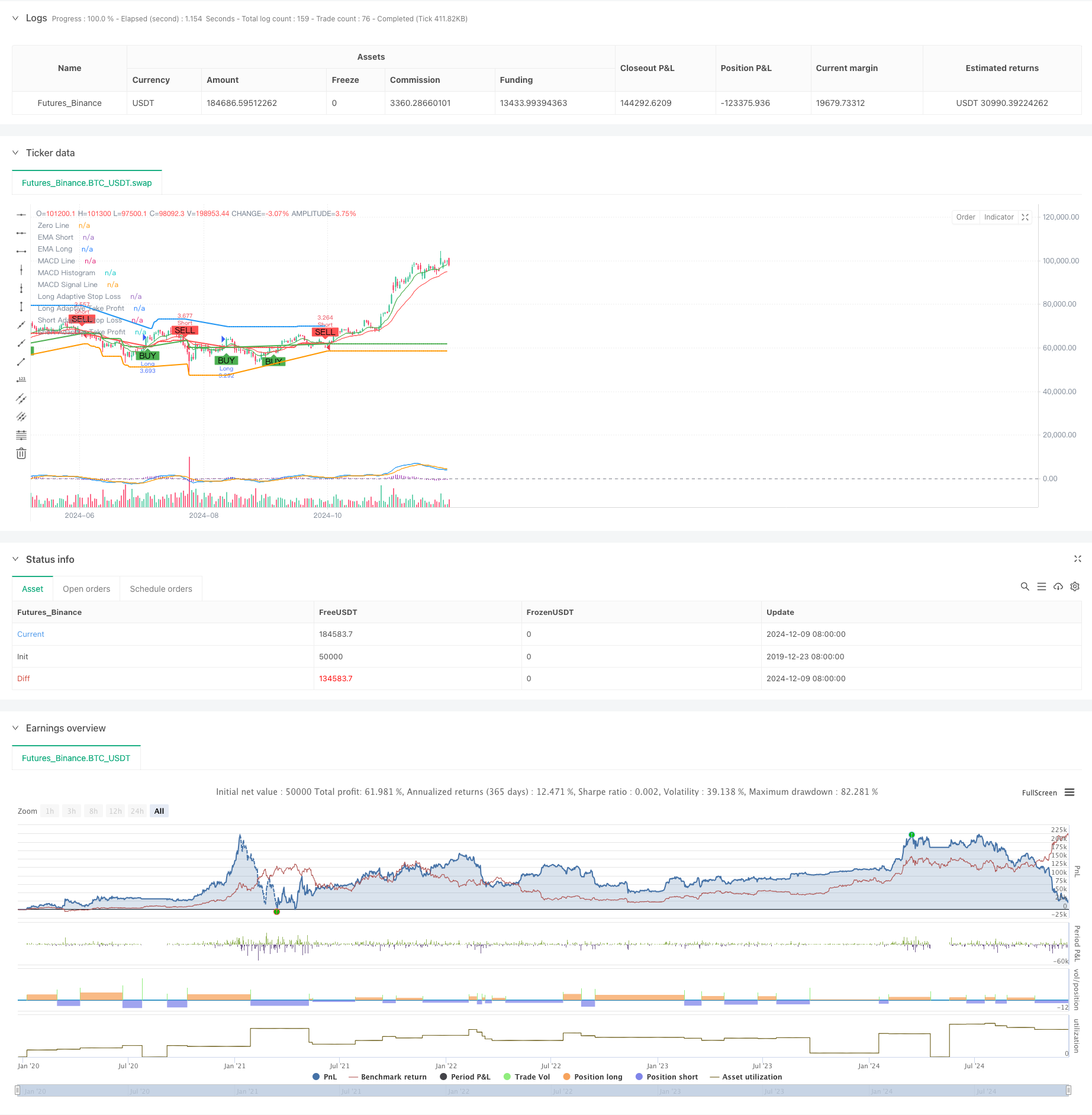

Résumé

Cette stratégie est un système de suivi de tendance adaptatif qui combine plusieurs indicateurs techniques. Elle optimise les performances de trading grâce à une analyse multi-temporelle et à un ajustement dynamique des niveaux de stop-loss et de take-profit.

Principes de stratégie

La stratégie utilise un mécanisme de triple vérification pour le trading: 1) la direction de la tendance est déterminée par des croisements rapides/lents de l'EMA; 2) les signaux de trading sont filtrés à l'aide des niveaux de surachat/survente du RSI et de la confirmation de tendance du MACD; 3) une EMA à plus long terme est incorporée pour la confirmation de la tendance. Pour le contrôle des risques, la stratégie ajuste dynamiquement les objectifs de stop-loss et de profit basés sur l'ATR, ce qui permet une gestion de position adaptative. Lorsque la volatilité du marché augmente, le système élargit automatiquement les espaces de stop-loss et de profit; lorsque les marchés se stabilisent, ces paramètres sont réduits pour améliorer les taux de gain.

Les avantages de la stratégie

- Le mécanisme de vérification multidimensionnelle des signaux améliore considérablement la précision des transactions

- Les paramètres de stop-loss et de take-profit adaptés s'adaptent mieux aux différents environnements de marché

- Une confirmation de tendance sur une période plus longue réduit efficacement les risques de fausse rupture

- Un système d'alerte complet permet de saisir les opportunités commerciales et de contrôler les risques en temps opportun

- Des réglages de direction de négociation flexibles permettent d'adapter la stratégie aux différentes préférences de négociation

Risques stratégiques

- Les mécanismes de vérification multiples peuvent manquer des opportunités dans le contexte de mouvements rapides du marché

- Le stop-loss dynamique pourrait être déclenché prématurément sur des marchés très volatils

- Des signaux erronés peuvent se produire fréquemment sur les marchés à fourchette

- Risque de surajustement lors de l'optimisation des paramètres

- L'analyse de plusieurs délais peut produire des signaux contradictoires sur différentes délais

Directions d'optimisation

- Incorporer des indicateurs de volume comme confirmation auxiliaire pour améliorer la fiabilité du signal

- Développer un système de notation quantitative de la force de la tendance pour optimiser le calendrier d'entrée

- Mettre en œuvre des mécanismes d'optimisation des paramètres adaptatifs pour améliorer la stabilité de la stratégie

- Ajouter un système de classification de l'environnement de marché pour appliquer différents paramètres pour différents marchés

- Développer un système de gestion dynamique de la position pour ajuster la taille de la position en fonction de la force du signal

Résumé

Il s'agit d'un système de suivi des tendances rigoureusement conçu qui fournit une solution de trading complète grâce à des mécanismes de vérification à plusieurs niveaux et une gestion dynamique des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- Stratégie de négociation à court terme à fort effet de levier multi-indicateur

- Stratégie de négociation globale à dynamique multi-indicateurs

- La stratégie de croisement renforcée de l'EMA avec le RSI/MACD/ATR

- Stratégie du détecteur de vallée MACD

- Stratégie croisée de dynamique du marché sur plusieurs délais

- Tendance multi-indicateur à la suite d'une stratégie dynamique de gestion des risques

- Stratégie croisée EMA/MACD/RSI

- Stratégie de négociation à double dynamique de tendance EMA

- Stratégie de capture de l'élan doré: système de croisement de moyenne mobile exponentielle sur plusieurs délais

- Tendance multi-EMA suivant une stratégie avec des objectifs ATR dynamiques

- Stratégie de négociation de suivi de la tendance des prix en équilibre multipla et de renversement

- Indice de volatilité dynamique (VIDYA) avec stratégie d'inversion de tendance ATR

- Stratégie de négociation adaptative multi-indicateurs basée sur le RSI, le MACD et le volume

- Stratégie de négociation automatisée basée sur le modèle de prix double bas et haut

- Tendance ATR dynamique suivant une stratégie basée sur une rupture de soutien

- Stratégie quantitative croisée de moyenne mobile multiple et d'oscillateur stochastique

- Stratégie adaptative de suivi des tendances et de détection des renversements: un système de négociation quantitatif basé sur les indicateurs ZigZag et Aroon

- Stratégie de négociation synergique multi-indicateur avec des bandes de Bollinger, Fibonacci, MACD et RSI

- Stratégie d'investissement en moyenne de coût en dollars par inversion moyenne de la bande de Bollinger

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

- Stratégie de négociation de l'arrêt de traîneau basée sur l'ATR dynamique

- Tendance de dynamique à la suite de la stratégie de négociation à double confirmation MACD-RSI

- Points pivots dynamiques avec système d'optimisation de la croix d'or

- Tendance multi-indicateur suivant une stratégie avec bandes de Bollinger et ATR Dynamic Stop Loss

- Tendance dynamique à la suite de la stratégie de négociation à plusieurs périodes d'ATR

- Tendance multi-indicateur suivant une stratégie avec canal dynamique et système de négociation de moyenne mobile

- Suivre la stratégie de tendance multi-EMA avec confirmation SMMA

- Système de négociation de tendance multi-indicateur avec stratégie d'analyse de l'élan

- Stratégie de divergence de l'élan du cloud suivant la tendance