Stratégie d'investissement en moyenne de coût en dollars par inversion moyenne de la bande de Bollinger

Auteur:ChaoZhang est là., Date: 2024-12-12 17:17:15 Je vous en prie.Les étiquettes:BBDCALe taux d'intérêtSMA

Résumé

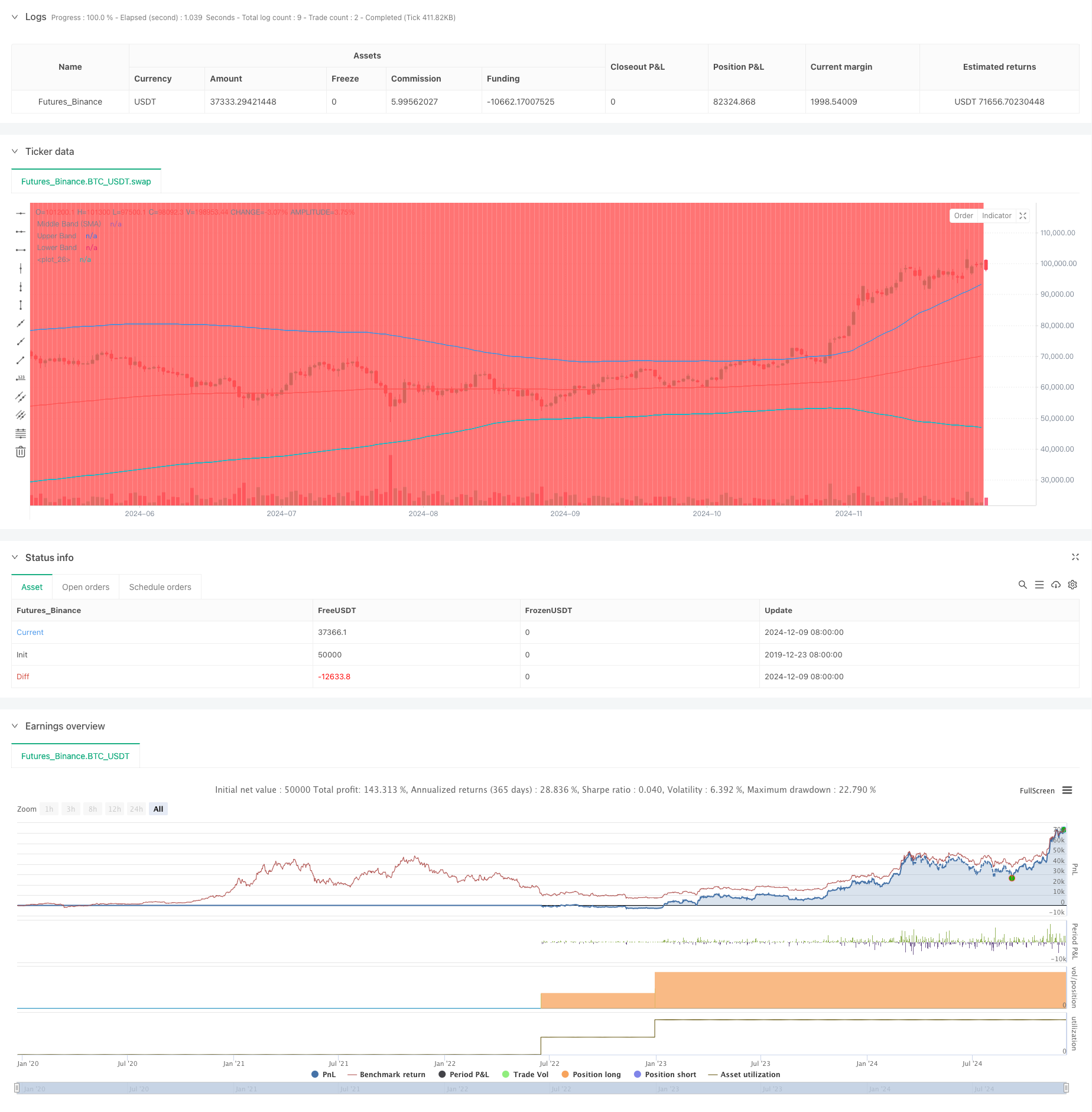

Cette stratégie est une approche d'investissement intelligente qui combine la moyenne des coûts en dollars (DCA) avec l'indicateur technique des bandes de Bollinger. Elle construit systématiquement des positions pendant les baisses de prix en tirant parti des principes de réversion moyenne.

Principes de stratégie

La stratégie est basée sur trois piliers fondamentaux: 1) la moyenne du coût du dollar, qui réduit le risque de temps grâce à des investissements réguliers à montant fixe; 2) la théorie de la réversion moyenne, qui suppose que les prix reviendront éventuellement à leur moyenne historique; 3) l'indicateur des bandes de Bollinger pour identifier les zones de surachat et de survente. Les signaux d'achat sont déclenchés lorsque le prix dépasse la bande inférieure, la quantité d'achat étant déterminée en divisant le montant de l'investissement par le prix actuel.

Les avantages de la stratégie

- Réduction des risques liés au calendrier - L'achat systématique plutôt que le jugement subjectif réduit les erreurs humaines

- Ces montants ne sont pas couverts par la catégorie de risque.

- Paramètres flexibles - Paramètres de bande de Bollinger réglables et montants d'investissement pour différentes conditions de marché

- Règles d'entrée/sortie claires - Signaux objectifs fondés sur des indicateurs techniques

- Exécution automatisée - Pas besoin d'intervention manuelle, évitant le trading émotionnel

Risques stratégiques

- Résultats de l'analyse de risque

- Résultats de l'analyse de risque - Réserves de fonds propres suffisantes pour les signaux d'achat consécutifs

- Risque d'optimisation des paramètres - Une optimisation excessive peut entraîner l'échec de la stratégie

- Dépendance de l'environnement du marché - Possession d'une performance inférieure sur des marchés très volatils Il est recommandé de mettre en œuvre des règles strictes en matière de gestion des capitaux et d'évaluer régulièrement le rendement de la stratégie pour gérer ces risques.

Directions d'optimisation de la stratégie

- Incorporer des filtres de tendance pour éviter les opérations contre-tendance dans les tendances fortes

- Ajouter des mécanismes de confirmation de plusieurs délais

- Optimiser le système de gestion des capitaux grâce à la dimensionnement des positions basé sur la volatilité

- Mettre en œuvre des mécanismes de prise de profit lorsque le prix revient à la moyenne

- Considérer la combinaison avec d'autres indicateurs techniques pour améliorer la fiabilité du signal

Résumé

Il s'agit d'une stratégie robuste qui combine l'analyse technique avec des méthodes d'investissement systématiques. Elle utilise les bandes de Bollinger pour identifier les opportunités de survente tout en mettant en œuvre la moyenne dollar-coût pour réduire les risques. La clé du succès réside dans des paramètres appropriés et une discipline d'exécution stricte. Alors que les risques existent, l'optimisation continue et la gestion des risques peuvent améliorer la stabilité de la stratégie.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates

investment_amount = input.float(10000, title="Investment Amount (USD)", tooltip="Amount to be invested in each buy order (in USD)") // Amount to invest in each buy order

open_date = input(timestamp("2024-01-01 00:00:00"), title="Open All Positions On", tooltip="Date when to start opening positions for DCA strategy") // Date to start opening positions

close_date = input(timestamp("2024-08-04 00:00:00"), title="Close All Positions On", tooltip="Date when to close all open positions for DCA strategy") // Date to close all positions

// Bollinger Band parameters

source = input.source(title="Source", defval=close, group="Bollinger Band Parameter", tooltip="The price source to calculate the Bollinger Bands (e.g., closing price)") // Source of price for calculating Bollinger Bands (e.g., closing price)

length = input.int(200, minval=1, title='Period', group="Bollinger Band Parameter", tooltip="Period for the Bollinger Band calculation (e.g., 200-period moving average)") // Period for calculating the Bollinger Bands (e.g., 200-period moving average)

mult = input.float(2, minval=0.1, maxval=50, step=0.1, title='Standard Deviation', group="Bollinger Band Parameter", tooltip="Multiplier for the standard deviation to define the upper and lower bands") // Multiplier for the standard deviation to calculate the upper and lower bands

// Timeframe selection for Bollinger Bands

tf = input.timeframe(title="Bollinger Band Timeframe", defval="240", group="Bollinger Band Parameter", tooltip="The timeframe used to calculate the Bollinger Bands (e.g., 4-hour chart)") // Timeframe for calculating the Bollinger Bands (e.g., 4-hour chart)

// Calculate BB for the chosen timeframe using security

[basis, bb_dev] = request.security(syminfo.tickerid, tf, [ta.ema(source, length), mult * ta.stdev(source, length)]) // Calculate Basis (EMA) and standard deviation for the chosen timeframe

upper = basis + bb_dev // Calculate the Upper Band by adding the standard deviation to the Basis

lower = basis - bb_dev // Calculate the Lower Band by subtracting the standard deviation from the Basis

// Plot Bollinger Bands

plot(basis, color=color.red, title="Middle Band (SMA)") // Plot the middle band (Basis, EMA) in red

plot(upper, color=color.blue, title="Upper Band") // Plot the Upper Band in blue

plot(lower, color=color.blue, title="Lower Band") // Plot the Lower Band in blue

fill(plot(upper), plot(lower), color=color.blue, transp=90) // Fill the area between Upper and Lower Bands with blue color at 90% transparency

// Define buy condition based on Bollinger Band

buy_condition = ta.crossunder(source, lower) // Define the buy condition when the price crosses under the Lower Band (Mean Reversion strategy)

// Execute buy orders on the Bollinger Band Mean Reversion condition

if (buy_condition ) // Check if the buy condition is true and time is within the open and close date range

strategy.order("DCA Buy", strategy.long, qty=investment_amount / close) // Execute the buy order with the specified investment amount

// Close all positions on the specified date

if (time >= close_date) // Check if the current time is after the close date

strategy.close_all() // Close all open positions

// Track the background color state

var color bgColor = na // Initialize a variable to store the background color (set to 'na' initially)

// Update background color based on conditions

if close > upper // If the close price is above the Upper Band

bgColor := color.red // Set the background color to red

else if close < lower // If the close price is below the Lower Band

bgColor := color.green // Set the background color to green

// Apply the background color

bgcolor(bgColor, transp=90, title="Background Color Based on Bollinger Bands") // Set the background color based on the determined condition with 90% transparency

// Postscript:

// 1. Once you have set the "Investment Amount (USD)" in the input box, proceed with additional configuration.

// Go to "Properties" and adjust the "Initial Capital" value by calculating it as "Total Closed Trades" multiplied by "Investment Amount (USD)"

// to ensure the backtest results are aligned correctly with the actual investment values.

//

// Example:

// Investment Amount (USD) = 100 USD

// Total Closed Trades = 10

// Initial Capital = 10 x 100 = 1,000 USD

// Investment Amount (USD) = 200 USD

// Total Closed Trades = 24

// Initial Capital = 24 x 200 = 4,800 USD

- Stratégie de négociation croisée des bandes de Bollinger et des moyennes mobiles exponentielles

- Stratégie de négociation de la grille de rebond sur-vendue à grande amplitude

- Stratégie de rupture du MACD BB

- Les bandes de Bollinger et la tendance de l' EMA à la suite de la stratégie

- Système de stratégie de moyenne dynamique des coûts basé sur les bandes de Bollinger et le RSI

- Stratégie unifiée multi-temporelle basée sur l'élan quantitatif et la convergence-divergence

- Stratégie de négociation complète multi-indicateur: combinaison parfaite de dynamique, de surachat/survente et de volatilité

- Stratégie quantitative améliorée de réversion de la moyenne de Bollinger

- Tendance de l' élan des bandes de Bollinger suivant une stratégie quantitative

- Système de négociation synergique multi-indicateurs techniques

- Système de signaux d'investissement à long terme basé sur les indicateurs EMA et SMA

- Dépassement historique avec tendance des filtres à moyenne mobile mensuelle Suivre la stratégie

- Stratégie de négociation de suivi de la tendance des prix en équilibre multipla et de renversement

- Indice de volatilité dynamique (VIDYA) avec stratégie d'inversion de tendance ATR

- Stratégie de négociation adaptative multi-indicateurs basée sur le RSI, le MACD et le volume

- Stratégie de négociation automatisée basée sur le modèle de prix double bas et haut

- Tendance ATR dynamique suivant une stratégie basée sur une rupture de soutien

- Stratégie quantitative croisée de moyenne mobile multiple et d'oscillateur stochastique

- Stratégie adaptative de suivi des tendances et de détection des renversements: un système de négociation quantitatif basé sur les indicateurs ZigZag et Aroon

- Stratégie de négociation synergique multi-indicateur avec des bandes de Bollinger, Fibonacci, MACD et RSI

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie de suivi dynamique de la tendance ATR sur plusieurs périodes

- La moyenne mobile croisée avec la stratégie de suivi de l'élan de la tendance RSI

- Stratégie de négociation de l'arrêt de traîneau basée sur l'ATR dynamique

- Tendance de dynamique à la suite de la stratégie de négociation à double confirmation MACD-RSI

- Points pivots dynamiques avec système d'optimisation de la croix d'or

- Tendance multi-indicateur suivant une stratégie avec bandes de Bollinger et ATR Dynamic Stop Loss

- Tendance dynamique à la suite de la stratégie de négociation à plusieurs périodes d'ATR

- Tendance multi-indicateur suivant une stratégie avec canal dynamique et système de négociation de moyenne mobile

- Suivre la stratégie de tendance multi-EMA avec confirmation SMMA