Stratégie quantitative de gestion des risques liés à l'intersection de tendances multi-ondes

Auteur:ChaoZhang est là., Date: 2024-12-13 à 10h51Les étiquettes:Le taux d'intérêtSMA

Résumé

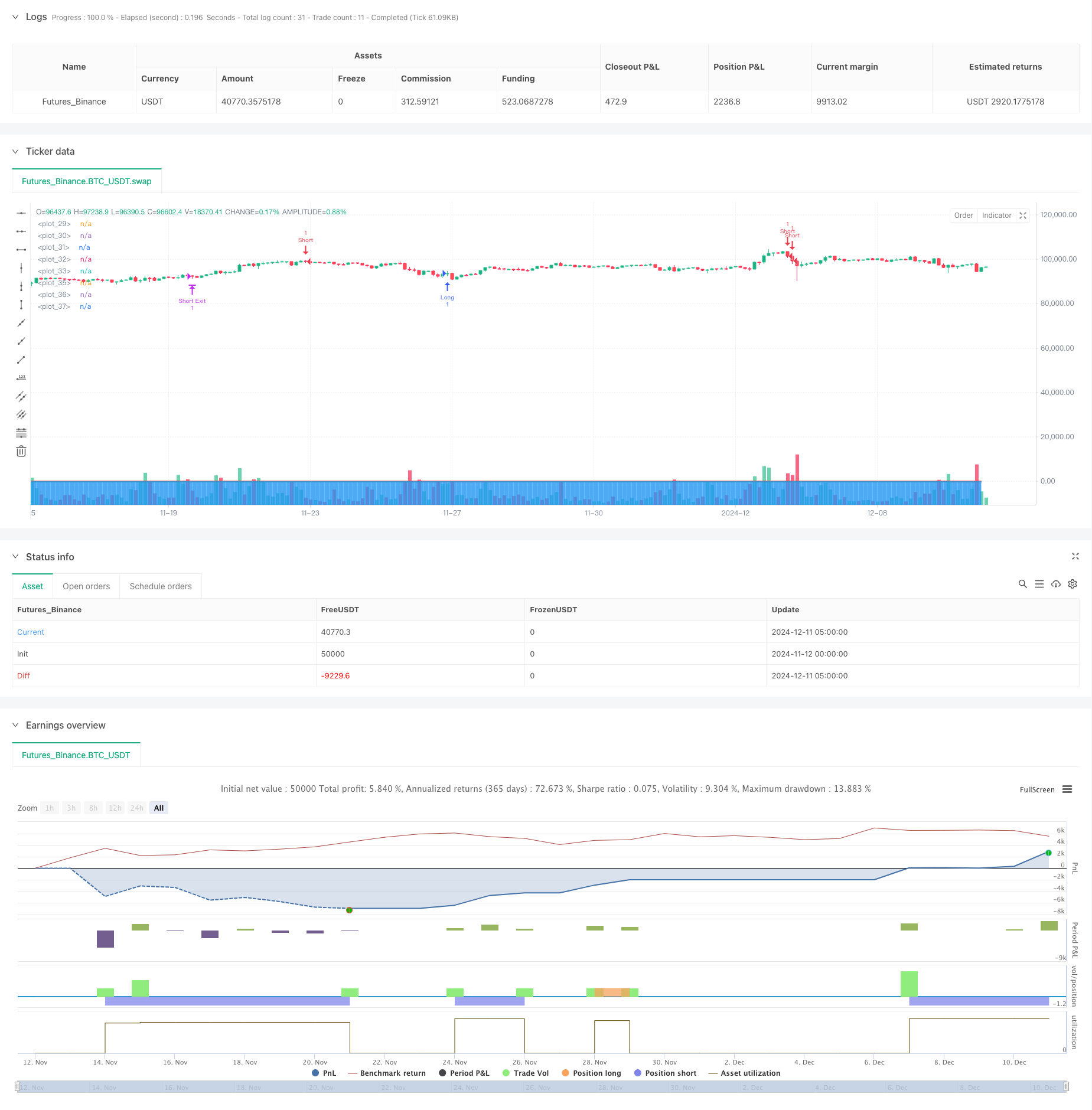

Cette stratégie est un système de négociation quantitatif basé sur l'indicateur WaveTrend, incorporant des mécanismes de gestion dynamique des risques.

Principes de stratégie

Le noyau de la stratégie réside dans le calcul de l'indicateur WaveTrend en utilisant les prix HLC3. Il calcule d'abord une moyenne mobile exponentielle (EMA) de n1 périodes comme référence, puis calcule les écarts de prix par rapport à cette référence, les normalisant avec un coefficient de 0.015.

Les avantages de la stratégie

- Le système de signalisation présente d'excellentes capacités de suivi des tendances avec une fiabilité accrue grâce à des niveaux doubles de surachat/survente.

- Système complet de gestion des risques comprenant un stop-loss fixe, un take-profit et un stop-trailing dynamique

- Paramètres hautement réglables pour l'optimisation dans différentes conditions de marché

- Incorporer des mécanismes d'adaptation à la volatilité pour une meilleure adaptabilité

- La conception de systèmes de signalisation à couches réduit efficacement l'impact des faux signaux

Risques stratégiques

- Des stop-loss fréquents peuvent se produire sur des marchés très volatils

- Des paramètres mal réglés peuvent entraîner des coûts de négociation excessifs

- Peut générer des signaux erronés excessifs sur différents marchés

- Requiert un étalonnage minutieux des ratios stop-loss et take-profit pour maintenir l'équilibre risque-rendement

- Les arrêts de trailing pourraient entraîner des retraits importants lors d'inversions rapides du marché

Directions d'optimisation

- Incorporer des indicateurs de volume pour la confirmation des signaux afin d'améliorer la fiabilité des transactions

- Optimiser les paramètres d'arrêt de traction pour une meilleure adaptation aux différentes conditions du marché

- Ajouter des filtres de force de tendance pour réduire la fréquence de négociation sur les marchés variables

- Envisager la mise en œuvre de mécanismes de stop-loss dynamiques qui s'ajustent automatiquement en fonction de la volatilité du marché

- Mettre en place des filtres temporels pour éviter d'entrer dans des positions pendant des périodes de négociation défavorables

Résumé

Cette stratégie réalise une approche quantitative complète du trading en combinant l'indicateur WaveTrend avec un système de gestion des risques robuste. Ses principales forces résident dans son adaptabilité et son exposition au risque contrôlée, bien que les traders doivent optimiser les paramètres et améliorer la stratégie en fonction des conditions réelles du marché.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="WaveTrend [LazyBear] with Risk Management", shorttitle="WT_LB_RM", overlay=true)

// Input Parameters

n1 = input.int(10, "Channel Length")

n2 = input.int(21, "Average Length")

obLevel1 = input.int(60, "Over Bought Level 1")

obLevel2 = input.int(53, "Over Bought Level 2")

osLevel1 = input.int(-60, "Over Sold Level 1")

osLevel2 = input.int(-53, "Over Sold Level 2")

// Risk Management Inputs

stopLossPercent = input.float(50.0, "Stop Loss (%)", minval=0.1, maxval=100)

takeProfitPercent = input.float(5.0, "Take Profit (%)", minval=0.1, maxval=100)

trailingStopPercent = input.float(3.0, "Trailing Stop (%)", minval=0.1, maxval=100)

trailingStepPercent = input.float(2.0, "Trailing Stop Step (%)", minval=0.1, maxval=100)

// WaveTrend Calculation

ap = hlc3

esa = ta.ema(ap, n1)

d = ta.ema(math.abs(ap - esa), n1)

ci = (ap - esa) / (0.015 * d)

tci = ta.ema(ci, n2)

wt1 = tci

wt2 = ta.sma(wt1, 4)

// Plotting Original Indicators

plot(0, color=color.gray)

plot(obLevel1, color=color.red)

plot(osLevel1, color=color.green)

plot(obLevel2, color=color.red, style=plot.style_line)

plot(osLevel2, color=color.green, style=plot.style_line)

plot(wt1, color=color.green)

plot(wt2, color=color.red, style=plot.style_line)

plot(wt1-wt2, color=color.blue, style=plot.style_area, transp=80)

// Buy and Sell Signals with Risk Management

longCondition = ta.crossover(wt1, osLevel1) or ta.crossover(wt1, osLevel2)

shortCondition = ta.crossunder(wt1, obLevel1) or ta.crossunder(wt1, obLevel2)

// Strategy Entry with Risk Management

if (longCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent/100)

takeProfitPrice = entryPrice * (1 + takeProfitPercent/100)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 + trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

if (shortCondition)

entryPrice = close

stopLossPrice = entryPrice * (1 + stopLossPercent/100)

takeProfitPrice = entryPrice * (1 - takeProfitPercent/100)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short",

stop=stopLossPrice,

limit=takeProfitPrice,

trail_price=close * (1 - trailingStopPercent/100),

trail_offset=close * (trailingStepPercent/100))

- Stratégie de dynamique croisée multi-EMA

- Stratégie de confirmation de la tendance du double volume EMA pour le trading quantitatif

- Stratégie de négociation composite de suivi quantitatif avancé des tendances et d'inversion des nuages

- Stratégie de scalping de la dynamique croisée de l'EMA

- Stratégie de croisement des moyennes mobiles doubles SMA

- Échange ABC

- L'indicateur EMA, SMA, croisement des moyennes mobiles et de l'indicateur de dynamique

- Stratégie croisée EMA5 et EMA13

- Système multi-EMA de reconnaissance de l'élan de tendance et de négociation de stop-loss

- Stratégie de croisement des moyennes mobiles et des bandes supérieures

- Stratégie dynamique double supertendance volume-prix

- Stratégie de suivi de la volatilité du cygne noir et de la dynamique croisée de la moyenne mobile

- Stratégie de négociation intelligente de la fourchette de volatilité combinant les bandes de Bollinger et le SuperTrend

- Tendance synergique multi-indicateur suivant une stratégie avec un système dynamique de stop-loss

- Bollinger Bands Momentum Breakout Tendance d' adaptation à la suite de la stratégie

- Stratégie améliorée d'inversion moyenne avec mise en œuvre du MACD-ATR

- Système de suivi quantitatif des signaux de négociation et d'optimisation de la stratégie multi-sorties

- Deux moyennes mobiles et le MACD combinés suivent une tendance dynamique de prise de profit

- Stratégie de rupture des bandes de Bollinger à triple écart type avec optimisation de la moyenne mobile sur 100 jours

- Stratégie quantitative pour l'entrée de la tendance croisée dynamique de l' EMA

- Tendance stochastique à double EMA à la suite d'une stratégie de négociation

- Tendance dynamique à la suite d'une stratégie transversale de moyenne mobile à plusieurs périodes

- Stratégie de négociation quantitative de confirmation de la percée à double dynamique

- La stratégie croisée de l'évolution de la tendance MACD-RSI avec modèle de gestion des risques

- La stratégie suivie par l'EMA multipériodique avec dynamique RSI et ATR basée sur la tendance à la volatilité

- Stratégie de double croisement EMA avec contrôle intelligent du risque-rendement

- Système de signaux d'investissement à long terme basé sur les indicateurs EMA et SMA

- Dépassement historique avec tendance des filtres à moyenne mobile mensuelle Suivre la stratégie

- Stratégie de négociation de suivi de la tendance des prix en équilibre multipla et de renversement

- Indice de volatilité dynamique (VIDYA) avec stratégie d'inversion de tendance ATR