Tendance dynamique suivant une stratégie basée sur la force relative et le RSI

Auteur:ChaoZhang est là., Date: 2025-01-06 14:02:13 Je vous en prie.Les étiquettes:RSIndice de résistanceATRSL

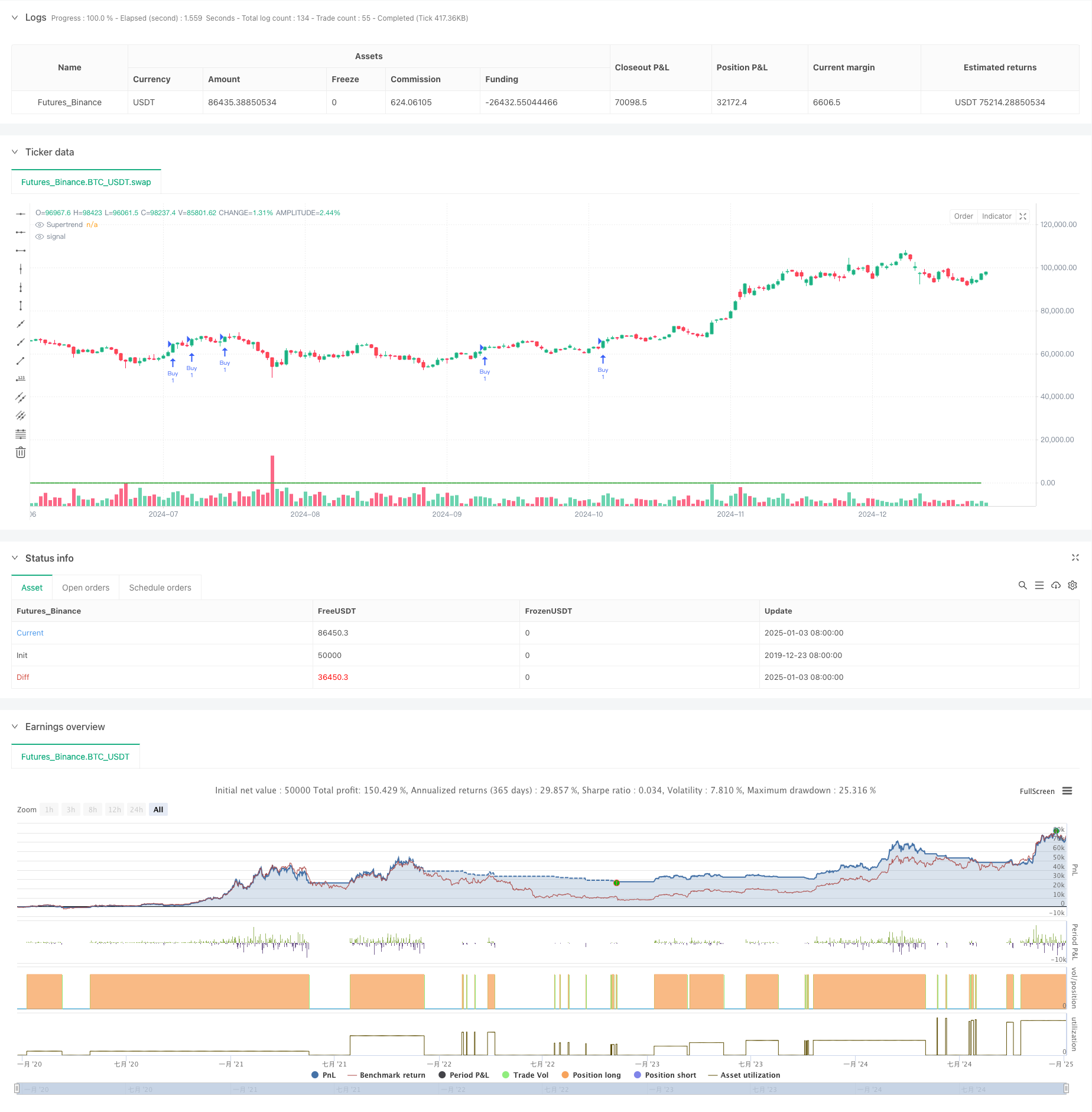

Résumé

Cette stratégie est un système de suivi de tendance basé sur Supertrend, Relative Strength (RS) et Relative Strength Index (RSI). En intégrant ces trois indicateurs techniques, il entre dans les transactions lorsque les tendances du marché sont claires et met en œuvre un stop-loss dynamique pour la gestion des risques. La stratégie vise principalement à capturer les fortes tendances haussières des prix tout en utilisant RSI pour confirmer la viabilité de la tendance.

Principes de stratégie

La stratégie utilise un mécanisme de triple filtrage des signaux commerciaux:

- Utilise l'indicateur Supertrend pour déterminer la tendance globale, en tenant compte de la tendance haussière lorsque la direction de l'indicateur est à la hausse.

- Calcule la valeur de la force relative (RS), en percentant la position des prix dans la fourchette haute-basse sur 55 périodes pour mesurer la force des prix.

- Utilise le RSI pour juger des conditions de surachat/survente, confirmant une dynamique haussière lorsque le RSI dépasse 60. L'entrée sur le marché exige la satisfaction simultanée des trois conditions suivantes: Supertrend à la hausse, RS au-dessus de 0 et RSI au-dessus du seuil. Une sortie se produit lorsque deux indicateurs indiquent un renversement.

Les avantages de la stratégie

- La confirmation de plusieurs indicateurs techniques améliore la fiabilité du signal.

- Supertrend suit efficacement les tendances, réduisant les faux signaux sur les marchés agités.

- L'indicateur RS capte rapidement les variations de la force des prix, améliorant ainsi la précision du calendrier d'entrée.

- Le RSI confirme la dynamique de la tendance, évitant les entrées pendant l'épuisement de la tendance.

- Le stop-loss fixe définit des limites claires de contrôle des risques.

- Des conditions de sortie flexibles répondent rapidement aux changements du marché.

Risques stratégiques

- Des indicateurs multiples peuvent entraîner un décalage du signal, manquant des points d'entrée optimaux.

- Les échanges fréquents sur des marchés instables peuvent augmenter les coûts de transaction.

- Le stop-loss fixe peut être facilement déclenché sur des marchés très volatils.

- L'indice de volatilité peut rester sur le territoire des surachats pendant les fortes tendances, des opportunités manquées.

- Des conditions de sortie multiples pourraient conduire à une prise de bénéfices prématurée.

Directions d'optimisation de la stratégie

- Introduire des paramètres d'indicateur adaptatifs qui s'adaptent dynamiquement à la volatilité du marché.

- Ajouter des indicateurs de volume pour améliorer la confirmation du signal.

- Conception d'un mécanisme de stop-loss dynamique basé sur les valeurs ATR.

- Optimiser les seuils RSI, en tenant compte de différentes valeurs pour différentes conditions de marché.

- Ajouter un filtrage de la force de tendance pour réduire la fréquence des transactions dans les tendances faibles.

- Il convient d'envisager de mettre en place un mécanisme d'arrêt des bénéfices pour une meilleure rétention des bénéfices.

Résumé

La stratégie construit une tendance relativement complète suivant le système de trading en intégrant les indicateurs Supertrend, RS et RSI. Son principal avantage réside dans le mécanisme de confirmation de signaux multiples améliorant la fiabilité du commerce, tandis que des mécanismes de contrôle des risques clairs fournissent des garanties de trading. Malgré les risques potentiels, les directions d'optimisation suggérées peuvent améliorer encore la stabilité et la rentabilité de la stratégie. Cette stratégie est particulièrement adaptée aux marchés avec des tendances claires et peut servir de cadre de base pour le trading à moyen et long terme.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Sanjay RS&RSI Strategy V3 for nifty 15min, SL-1.3", overlay=true)

// Inputs

atrLength = input.int(10, title="ATR Length")

factor = input.float(3.0, title="ATR Multiplier")

rsPeriod = input.int(55, title="RS Period")

rsiPeriod = input.int(14, title="RSI Period")

rsiThreshold = input.float(60, title="RSI Threshold")

stopLossPercent = input.float(2.0, title="Stop Loss (%)", step=0.1) // Adjustable Stop Loss in Percentage

// Supertrend Calculation

[supertrendDirection, supertrend] = ta.supertrend(factor, atrLength)

// RS Calculation

rs = (close - ta.lowest(close, rsPeriod)) / (ta.highest(close, rsPeriod) - ta.lowest(close, rsPeriod)) * 100

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry Conditions

buyCondition = (supertrendDirection > 0) and (rs > 0) and (rsi > rsiThreshold)

// Exit Conditions

exitCondition1 = (supertrendDirection < 0)

exitCondition2 = (rs <= 0)

exitCondition3 = (rsi < rsiThreshold)

exitCondition = (exitCondition1 and exitCondition2) or (exitCondition1 and exitCondition3) or (exitCondition2 and exitCondition3)

// Plot Supertrend

plot(supertrend, title="Supertrend", color=supertrendDirection > 0 ? color.green : color.red, linewidth=2)

// Strategy Entry

if (buyCondition)

strategy.entry("Buy", strategy.long)

// Add Stop Loss with strategy.exit

stopLossLevel = strategy.position_avg_price * (1 - stopLossPercent / 100)

strategy.exit("SL Exit", from_entry="Buy", stop=stopLossLevel)

// Strategy Exit (Additional Conditions)

if (exitCondition)

strategy.close("Buy")

- Stratégie de pyramide intelligente à indicateurs multiples

- RSI et stratégie de volatilité adaptative suivant la tendance des supertrends

- La stratégie quantitative de rebond sur les ventes excédentaires de l'ATR

- Système de négociation adaptatif basé sur les deux indicateurs RSI

- Stratégie de négociation améliorée de l'inversion à double pivot

- Stratégie dynamique de négociation long/courte avec système de signaux croisés de moyenne mobile

- La stratégie suivie par l'EMA multipériodique avec dynamique RSI et ATR basée sur la tendance à la volatilité

- La tendance à un taux de gain élevé signifie une stratégie de négociation de renversement

- Stratégie d'optimisation dynamique à haute fréquence basée sur des indicateurs techniques multiples

- Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

- Stratégie de négociation avancée de suivi de tendance et d'inversion de la tendance par retracement Fibonacci

- L'EMA a développé une stratégie de suivi de la tendance croisée avec un système de gestion dynamique des arrêts basé sur l'ATR.

- Stratégie de négociation des bandes de Bollinger avec signal de rendement rationnel

- Suivre la tendance des moyennes mobiles à plusieurs périodes avec la stratégie croisée VWAP

- Options de synergie à double moyenne mobile-RSI Stratégie de négociation quantitative

- La tendance avancée de la vague et la stratégie de négociation de la fusion sur ruban de l'EMA

- Stratégie de négociation de la dynamique de rupture des bandes de Bollinger

- Stratégie de négociation de tendance à l'évolution de la tendance à l'évolution de la tendance

- La tendance de l'EMA à plusieurs périodes suivie par la stratégie d'optimisation dynamique des indices de surachat/survente

- Intégration dynamique de signaux à plusieurs périodes Stratégie de percée en matière de structure intelligente des TIC

- Stratégie croisée dynamique de l'élan multi-indicateur

- Stratégie quantitative à haute fréquence combinée de l'élan et de l'inversion moyenne

- Stratégie croisée dynamique de l'EMA ajustée au taux ATR

- Stratégie avancée d'inversion de pression et de chevauchement de chandeliers

- Stratégie de négociation croisée à double dynamique moyenne mobile exponentielle

- RSI et bandes de Bollinger Stratégie synergique de swing trading

- Tendance de l' élan Stratégie de trading dans le cloud Ichimoku

- Supertrend de moyenne mobile multiple avec stratégie de négociation de rupture de Bollinger

- Stratégie quantitative croisée de moyenne mobile dynamique à indicateurs multiples

- Moyenne mobile à deux périodes avec dynamique RSI et tendance de volume suivant la stratégie