Tendance EMA basée sur le stop de la volatilité suite à une stratégie de négociation

Auteur:ChaoZhang est là., Date: 2025-01-17 15:06:09 Je vous en prie.Les étiquettes:Le taux d'intérêtATRLe MACDIndice de résistanceFinances monétairesCCIROC

Résumé

Cette stratégie est un système de trading basé sur l'indicateur de volatilité stop (VStop) et l'exponentielle moyenne mobile (EMA). Incorporant les principes de trading de Stan Weinstein, elle optimise la gestion du capital grâce à des arrêts de perte dynamiquement ajustés tout en utilisant l'EMA pour confirmer la direction de la tendance. Cette combinaison fournit aux investisseurs et aux traders swing un cadre qui peut à la fois capturer les tendances et gérer efficacement les risques.

Principes de stratégie

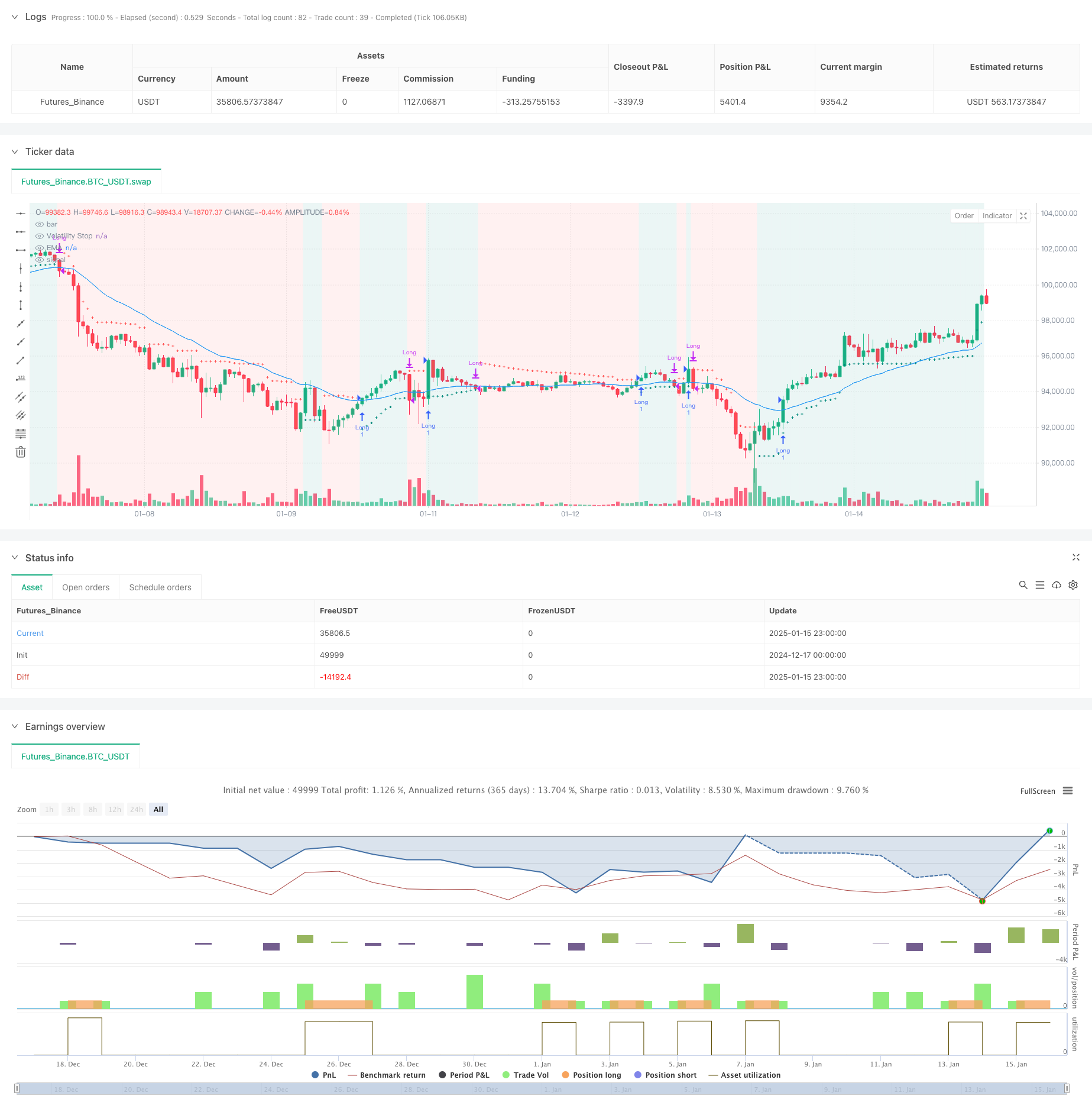

La logique de base repose sur deux indicateurs techniques principaux: 1. Stop de volatilité (VStop): Indicateur dynamique de stop-loss basé sur ATR (Average True Range) qui s'adapte à la volatilité du marché. Lorsque le prix est en hausse, la ligne d'arrêt monte avec le prix; lorsque la tendance s'inverse, la ligne d'arrêt change de direction et recalcule.

- Moyenne mobile exponentielle (EMA): sert d'outil de confirmation de tendance pour filtrer les faux signaux.

Logique de génération de signaux commerciaux: - Conditions d'entrée: prix supérieur à VStop (en hausse) et prix de clôture supérieur à la EMA - Conditions de sortie: lorsque le prix de clôture tombe en dessous de la EMA - Contrôle des risques: positions stop-loss en temps réel fournies par VStop réglé dynamiquement

Les avantages de la stratégie

- Forte adaptabilité: VStop calcule en fonction de la volatilité réelle du marché, ajustant automatiquement les distances d'arrêt pour différents environnements de marché

- Excellente capacité de suivi des tendances: confirme la direction de la tendance par l'intermédiaire de l'EMA, en évitant les transactions fréquentes sur les marchés oscillants

- Gestion complète des risques: mécanisme dynamique d'arrêt des pertes pour verrouiller les bénéfices et contrôler les prélèvements

- Une forte adaptabilité des paramètres: ajustement flexible des paramètres VStop et EMA pour différents instruments de négociation et délais

- Logique claire et concise: les règles de stratégie sont intuitives et faciles à mettre en œuvre

Risques stratégiques

- Risque d'inversion de tendance: peut connaître une certaine baisse avant de se retirer lors d'inversions de tendance brusques

- Risque de fausse rupture: peut générer de faux signaux de rupture pendant les oscillations du marché, conduisant à des transactions fréquentes

- Sensibilité des paramètres: des paramètres différents peuvent entraîner des variations significatives des performances de la stratégie

- Risque de glissement: les prix d'exécution réels peuvent s'écarter des prix théoriques sur les marchés où la liquidité est insuffisante

- Risque systémique: risque de retrait important en cas de forte volatilité du marché

Directions d'optimisation de la stratégie

- Ajouter un filtre de force de tendance: Introduire des indicateurs comme ADX, MACD pour mesurer la force de la tendance, ne négocier que lorsque les tendances sont claires

- Optimiser le mécanisme de stop-loss: définir des positions de stop-loss plus intelligentes combinant les niveaux de support et de résistance

- Incorporer une analyse du volume: confirmer la validité de l'écart de prix par volume

- Introduire une reconnaissance de l'environnement du marché: ajuster dynamiquement les paramètres de stratégie en fonction des différents environnements du marché (tendance/oscillation)

- Améliorer la gestion des positions: ajuster dynamiquement la taille des positions en fonction de la volatilité et de l'évaluation des risques

Résumé

Cette stratégie construit une tendance complète suivant le cadre de négociation en combinant des arrêts de volatilité et des systèmes de moyennes mobiles. Ses principaux avantages résident dans l'adaptabilité et les capacités de gestion des risques, mais il faut prêter attention à l'impact de l'environnement du marché sur la performance de la stratégie. Grâce à l'optimisation et à l'amélioration continues, la stratégie a le potentiel de maintenir une performance stable dans différents environnements de marché. Les traders sont invités à tester en profondeur les paramètres et à ajuster la stratégie en fonction de leur tolérance au risque avant de trader en direct.

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("VStop + EMA Strategy", overlay=true)

// VStop Parameters

length = input.int(20, "VStop Length", minval=2)

multiplier = input.float(2.0, "VStop Multiplier", minval=0.25, step=0.25)

// EMA Parameters

emaLength = input.int(30, "EMA Length", minval=1)

// VStop Calculation

volStop(src, atrlen, atrfactor) =>

if not na(src)

var max = src

var min = src

var uptrend = true

var float stop = na

atrM = nz(ta.atr(atrlen) * atrfactor, ta.tr)

max := math.max(max, src)

min := math.min(min, src)

stop := nz(uptrend ? math.max(stop, max - atrM) : math.min(stop, min + atrM), src)

uptrend := src - stop >= 0.0

if uptrend != uptrend[1] and not barstate.isfirst

max := src

min := src

stop := uptrend ? max - atrM : min + atrM

[stop, uptrend]

// Calculate VStop

[vStop, isUptrend] = volStop(close, length, multiplier)

// Plot VStop

plot(vStop, "Volatility Stop", style=plot.style_cross, color=isUptrend ? color.teal : color.red)

// Calculate 30 EMA

emaValue = ta.ema(close, emaLength)

plot(emaValue, "EMA", color=color.blue)

// Entry and Exit Conditions

longCondition = isUptrend and close > emaValue

exitCondition = close <= emaValue

// Strategy Execution

if longCondition and not strategy.opentrades

strategy.entry("Long", strategy.long)

if exitCondition and strategy.opentrades

strategy.close("Long")

// Display Strategy Info

bgcolor(isUptrend ? color.new(color.teal, 90) : color.new(color.red, 90), title="Trend Background")

- Stratégie d'optimisation dynamique des bénéfices de l'EMA à plusieurs niveaux et à plusieurs périodes

- Système de négociation de croisement intelligent avec double indicateur EMA avec stratégie dynamique de stop-loss et de take-profit

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie de négociation globale à dynamique multi-indicateurs

- La stratégie de croisement renforcée de l'EMA avec le RSI/MACD/ATR

- Stratégie du détecteur de vallée MACD

- Tendance multi-indicateur à la suite d'une stratégie dynamique de gestion des risques

- Stratégie croisée EMA/MACD/RSI

- Stratégie croisée de dynamique du marché sur plusieurs délais

- Stratégie de négociation à court terme à fort effet de levier multi-indicateur

- Stratégie quantitative transversale de tendance multidimensionnelle à indicateurs multiples avancés

- Système de négociation quantitative à régression multifactorielle et à fourchette de prix dynamique

- Stratégie de négociation pour la détection dynamique de tendances et la gestion des risques à plusieurs indicateurs

- Tendance croisée dynamique moyenne mobile multiflexible suivant une stratégie à confirmations multiples

- Stratégie de stop-loss dynamique avancée basée sur les grandes bougies et la divergence du RSI

- Stratégie de croisement des moyennes mobiles pondérées en termes de liquidité

- Stratégie de négociation quantitative de renversement de tendance synergique à plusieurs indicateurs

- Résistance de support dynamique multicanal Stratégie de canal Keltner

- Apprentissage automatique Stratégie de négociation quantitative

- Dynamic WaveTrend et stratégie de négociation quantitative intégrée de Fibonacci

- L'évaluation de la volatilité est effectuée sur la base de la stratégie de suivi de tendance multi-EMA avec filtre de volatilité dynamique.

- Tendance à la triple EMA à la suite d'une stratégie de négociation quantitative multiindicateur

- Tendance à la fin de l'année à la suite de la stratégie de négociation dynamique ((Breakout de la MA à 60 jours)

- Tendance multi-indicateurs suivie par la stratégie quantitative de négociation suracheté/survendu du RSI

- Stratégie de négociation efficace sur les canaux de prix basée sur une rupture de 15 minutes

- Stratégie de rupture de l'écart de juste valeur sur plusieurs délais avec test historique

- Tendance dynamique de la QQE suivie par la stratégie de négociation quantitative de gestion des risques

- Stratégie de négociation de confirmation de tendance double basée sur des moyennes mobiles et un modèle hors barre

- Tendance dynamique à la suite de la stratégie de triple amélioration de la SuperTrend

- La stratégie de négociation de retracement de la rupture dynamique de l'indice des changes