गतिशील फाइबोनैचि रिट्रेसमेंट ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-06-17 17:02:30टैगःएसएमएईएमएएमए

अवलोकन

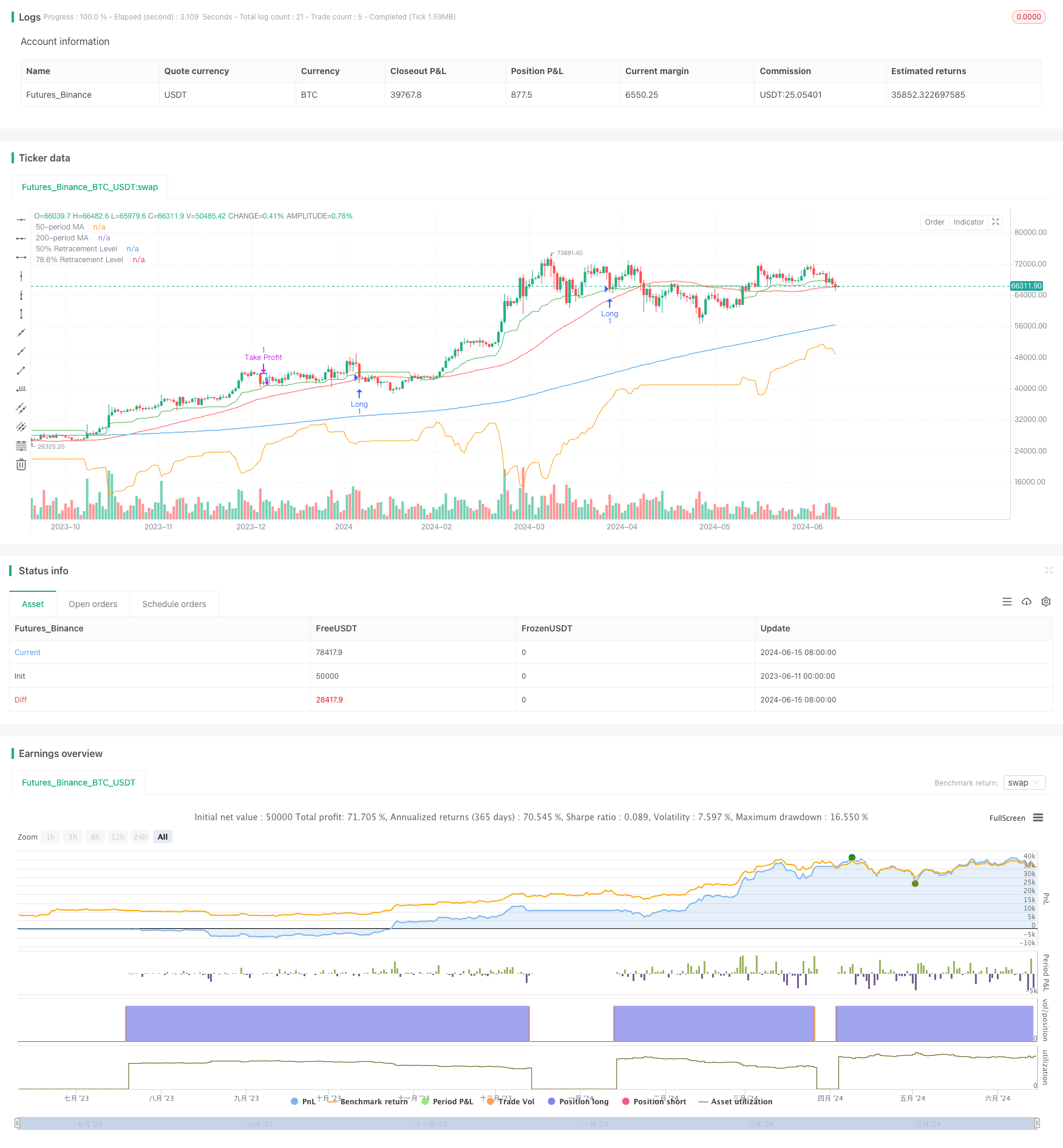

फिबोनाची रिट्रेसमेंट और मूविंग एवरेज पर आधारित रणनीति का उद्देश्य बाजार के रुझानों के भीतर रिट्रेसमेंट के अवसरों को पकड़ना है। यह विभिन्न अवधियों में उच्चतम उच्चतम और निम्नतम निम्नतम की गणना करके फिबोनाची रिट्रेसमेंट स्तर निर्धारित करता है और प्रवृत्ति की दिशा की पुष्टि करने के लिए मूविंग एवरेज का उपयोग करता है। यह रणनीति केवल लंबी स्थिति में प्रवेश करने पर विचार करती है जब कीमत लंबी और मध्यम अवधि के मूविंग एवरेज से ऊपर होती है और व्यापार करती है जब कीमत प्रमुख फिबोनाची स्तरों पर वापस जाती है।

रणनीतिक सिद्धांत

रणनीति का मूल सिद्धांत संभावित प्रवेश बिंदुओं की पहचान करने के लिए फाइबोनैचि प्रतिगमन स्तर और चलती औसत का उपयोग करना है। पहले, समग्र प्रवृत्ति दिशा निर्धारित करने के लिए दीर्घकालिक (200-अवधि) और मध्यमकालिक (50-अवधि) सरल चलती औसत (एसएमए) की गणना की जाती है। इसके बाद, 21-अवधि, 50-अवधि और 9-अवधि के लिए उच्चतम उच्च और निम्नतम निम्न की गणना की जाती है, और इन कीमतों के आधार पर संबंधित फाइबोनैचि प्रतिगमन स्तर की गणना की जाती है। 50% प्रतिगमन स्तर इन तीन अवधियों के लिए प्रतिगमन के मध्य बिंदुओं के औसत की गणना करके निर्धारित किया जाता है। 78.6% प्रतिगमन स्तर इन अवधियों के उच्चतम औसत और निम्नतम औसत निम्न के बीच अंतर के आधार पर गणना की जाती है।

रणनीति केवल तब लंबी स्थिति में प्रवेश करती है जब निम्नलिखित सभी शर्तें पूरी हो जाती हैंः कीमत 200-अवधि और 50-अवधि के चलती औसत से ऊपर है, और कीमत 50% रिट्रेसमेंट स्तर से कम या बराबर है। एक बार दर्ज होने के बाद, लाभ लेने का स्तर औसत प्रवेश मूल्य और 78.6% रिट्रेसमेंट स्तर और जोखिम / पुरस्कार अनुपात के बीच अंतर के उत्पाद के रूप में परिभाषित किया जाता है। स्टॉप लॉस स्तर को 78.6% रिट्रेसमेंट स्तर के रूप में परिभाषित किया जाता है। रणनीति लंबी स्थिति से तब निकलती है जब कीमत या तो लाभ लेने या स्टॉप लॉस स्तर तक पहुंच जाती है।

रणनीतिक लाभ

-

रुझान की पुष्टिः रणनीति में समग्र रुझान की दिशा की पुष्टि करने के लिए दीर्घकालिक और मध्यमकालिक चलती औसत का उपयोग किया जाता है, जिससे विपरीत रुझान वाले बाजारों में व्यापार से बचने में मदद मिलती है।

-

गतिशील प्रतिगमन स्तरः विभिन्न अवधियों (21-अवधि, 50-अवधि और 9-अवधि) पर उच्चतम उच्चतम और निम्नतम निम्नतम की गणना करके, रणनीति गतिशील रूप से विभिन्न बाजार स्थितियों के अनुकूल होने के लिए प्रमुख फिबोनाची प्रतिगमन स्तरों को समायोजित कर सकती है।

-

जोखिम प्रबंधन: रणनीति लाभ लेने और हानि रोकने के स्तरों को निर्धारित करने के लिए एक पूर्वनिर्धारित जोखिम/लाभ अनुपात का उपयोग करती है, जिससे व्यापारिक जोखिम का प्रबंधन करने और संभावित रिटर्न को अनुकूलित करने में मदद मिलती है।

-

दृश्य सहायताः रणनीति चार्ट पर चलती औसत और प्रमुख फिबोनाची रिट्रेसमेंट स्तरों को ग्राफ करती है, जिससे व्यापारियों को सूचित व्यापारिक निर्णय लेने के लिए स्पष्ट दृश्य संदर्भ प्रदान होते हैं।

रणनीतिक जोखिम

-

विलंबित प्रवेशः तेजी से चलती बाजार स्थितियों में, मूल्य के प्रमुख फिबोनाची स्तरों पर वापस आने की प्रतीक्षा करने से इष्टतम प्रवेश अवसरों को खो दिया जा सकता है।

-

झूठे संकेतः कुछ मामलों में, कीमत कुछ समय के लिए प्रमुख फिबोनाची स्तरों को तोड़ सकती है लेकिन जल्दी से ठीक हो जाती है, जिसके परिणामस्वरूप झूठे ट्रेडिंग संकेत होते हैं।

-

रुझान उलटना: रुझान बाजारों में रणनीति सबसे अच्छा प्रदर्शन करती है। यदि रुझान उलट जाता है, तो रणनीति को नुकसान हो सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चयनित मापदंडों पर बहुत निर्भर करता है, जैसे कि चलती औसत की लंबाई और फिबोनाची रिट्रेसमेंट अवधि। अनुचित पैरामीटर चयन से अपर्याप्त परिणाम हो सकते हैं।

रणनीति अनुकूलन दिशाएं

-

गतिशील मापदंड अनुकूलनः गतिशील रूप से रणनीति मापदंडों को समायोजित करने के लिए अनुकूलन तंत्र लागू करें, जैसे कि चलती औसत की लंबाई और फिबोनाची रिट्रेसमेंट अवधि, बदलती बाजार की स्थितियों के अनुकूल।

-

बहु-समय-सीमा विश्लेषणः अधिक व्यापक बाजार परिप्रेक्ष्य प्राप्त करने और व्यापार संकेतों की पुष्टि करने के लिए कई समय-सीमाओं से विश्लेषण को शामिल करें।

-

जोखिम प्रबंधन में सुधारः पूंजी की बेहतर सुरक्षा और व्यापारिक जोखिमों का प्रबंधन करने के लिए अधिक उन्नत जोखिम प्रबंधन तकनीकों, जैसे कि अस्थिरता आधारित स्थिति आकार या ट्रेलिंग स्टॉप लॉस को पेश करना।

-

संकेतक संयोजनः व्यापार संकेतों की सटीकता और विश्वसनीयता में सुधार के लिए अन्य तकनीकी संकेतकों, जैसे कि सापेक्ष शक्ति सूचकांक या स्टोकैस्टिक ऑसिलेटर को मौजूदा चलती औसत और फाइबोनैचि रिट्रेसमेंट स्तरों के साथ मिलाएं।

सारांश

/*backtest

start: 2023-06-11 00:00:00

end: 2024-06-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("50% Retracement Strategy", overlay=true)

// Input Parameters

len_200 = input.int(200, title="200-period Moving Average")

len_50 = input.int(50, title="50-period Moving Average")

len_21 = input.int(21, title="21-candle Retracement")

len_9 = input.int(9, title="9-candle Retracement")

risk_reward_ratio = input.float(2.0, title="Risk/Reward Ratio")

// Moving Averages

ma_200 = ta.sma(close, len_200)

ma_50 = ta.sma(close, len_50)

// Fibonacci Retracement Levels

var float fib_50_level = na

var float fib_786_level = na

if (close > ma_200 and close > ma_50)

// Calculate retracements for different periods

retrace_21_high = ta.highest(high, len_21)

retrace_21_low = ta.lowest(low, len_21)

retrace_21_mid = (retrace_21_high + retrace_21_low) / 2

retrace_50_high = ta.highest(high, len_50)

retrace_50_low = ta.lowest(low, len_50)

retrace_50_mid = (retrace_50_high + retrace_50_low) / 2

retrace_9_high = ta.highest(high, len_9)

retrace_9_low = ta.lowest(low, len_9)

retrace_9_mid = (retrace_9_high + retrace_9_low) / 2

// Choose the retracement to use (you can adjust this logic)

fib_50_level := (retrace_21_mid + retrace_50_mid + retrace_9_mid) / 3

fib_786_level := (retrace_21_high + retrace_50_high + retrace_9_high) / 3 - ((retrace_21_high + retrace_50_high + retrace_9_high - (retrace_21_low + retrace_50_low + retrace_9_low)) * 0.786)

// Strategy Entry

longCondition = close > ma_200 and close > ma_50 and close <= fib_50_level

if (longCondition)

strategy.entry("Long", strategy.long)

// Strategy Exit

takeProfitLevel = strategy.position_avg_price + (strategy.position_avg_price - fib_786_level) * risk_reward_ratio

stopLossLevel = fib_786_level

strategy.exit("Take Profit", "Long", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting

plot(ma_200, color=color.blue, title="200-period MA")

plot(ma_50, color=color.red, title="50-period MA")

plot(fib_50_level, color=color.green, title="50% Retracement Level")

plot(fib_786_level, color=color.orange, title="78.6% Retracement Level")

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- Bollinger भयानक चेतावनी R1

- दोहरी गतिशील संकेतक अनुकूलन रणनीति

- अनुकूलित लॉन्ग ट्रेडिंग के लिए एमएसीडी और मार्टिंगेल संयोजन रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- अनुकूली बहु-चलती औसत क्रॉसओवर गतिशील व्यापार रणनीति

- बहु-सूचक संलयन औसत प्रतिवर्तन प्रवृत्ति रणनीति का पालन करना

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- गतिशील स्टॉप-लॉस और फ़िल्टर के साथ दोहरी चलती औसत ट्रेंड कैप्चर रणनीति

- गतिशील औसत क्रॉसओवर और गतिशील औसत क्रॉसओवर पर आधारित बहु-समय सीमा ट्रेंड ट्रैकिंग रणनीति

- गतिशील अस्थिरता समायोजन के साथ बहु-स्तरीय आरएसआई औसत प्रतिवर्तन रणनीति

- बोलिंगर बैंड्स गति क्रॉसओवर रणनीति

- सुपर ट्रिपल इंडिकेटर आरएसआई-एमएसीडी-बीबी मोमेंटम रिवर्स रणनीति

- सीसीआई मोमेंटम डिवर्जेंस ट्रेंड ट्रेडिंग रणनीति

- हिलो एक्टिवेटर एमएसीडी गतिशील स्टॉप-लॉस टेक-प्रॉफिट ट्रेडिंग रणनीति

- डायनामिक टेक-प्रॉफिट और स्टॉप-लॉस डबल मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति

- गतिशील जोखिम प्रबंधन प्रणाली के साथ आरएसआई दो-अवधि मूविंग एवरेज रिवर्सल रणनीति

- मार्कोव श्रृंखला संभावना संक्रमण राज्य मात्रात्मक व्यापार रणनीति

- आरएसआई फ़िल्टर और अलर्ट के साथ एसएमए क्रॉसओवर रणनीति

- गतिशील डोंचियन चैनल और सरल चलती औसत संयोजन मात्रात्मक रणनीति

- बोलिंगर बैंड और घातीय चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- ईएमए और सुपरट्रेंड संयोजन मात्रात्मक ट्रेडिंग रणनीति

- ईएमए, आरएसआई, टीए, मल्टी-इंडिकेटर ट्रेडिंग रणनीति

- सुपरट्रेंड स्टॉप-लॉस और टेक-प्रॉफिट रणनीति के साथ ट्रेंड-फॉलोइंग लॉन्ग पोजीशन

- क्रॉसओवर चलती औसत पर आधारित अनुकूलन अपेक्षित मूल्य निर्धारण रणनीति के बाद की प्रवृत्ति

- ईएमए की बुलिश क्रॉसओवर रणनीति

- ईएमए की गतिशील स्टॉप-लॉस ट्रेडिंग रणनीति

- आरएसआई, एमएसीडी, बोलिंगर बैंड और वॉल्यूम आधारित हाइब्रिड ट्रेडिंग रणनीति

- वॉल्यूम स्पाइक डिटेक्शन के साथ ZLSMA-Enhanced Chandelier Exit रणनीति

- दोहरी चलती औसत क्रॉसओवर, आरएसआई और स्टोकास्टिक संकेतकों पर आधारित अल्पकालिक मात्रात्मक व्यापार रणनीति