गतिशील लाभ/हानि प्रबंधन प्रणाली के साथ चार-अवधि SMA सफलता व्यापार रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-29 16:44:42टैगःएसएमएटीपीSLएमए

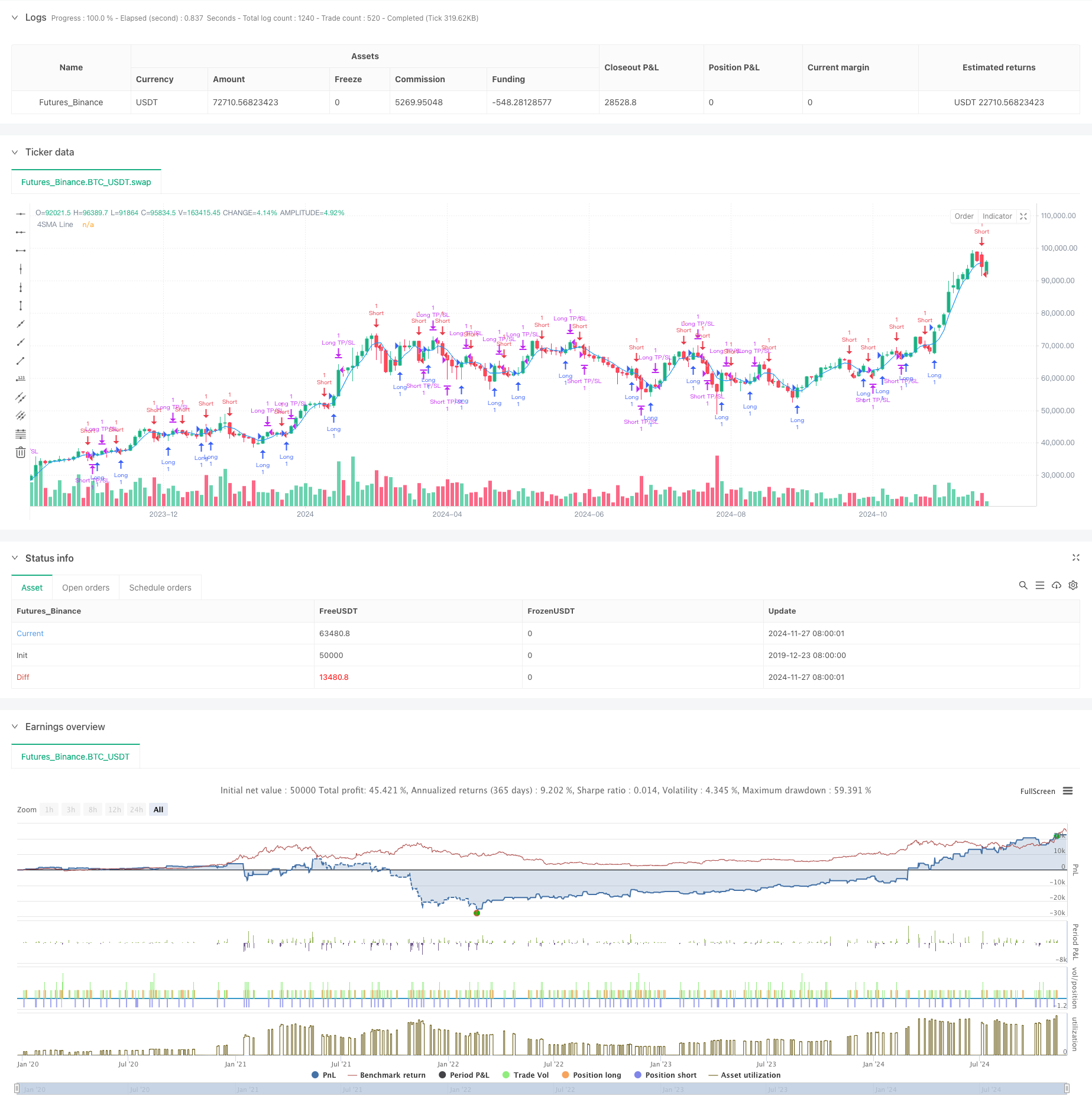

अवलोकन

यह चार-अवधि सरल चलती औसत पर आधारित एक ट्रेडिंग रणनीति प्रणाली है, जो गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रबंधन तंत्र के साथ एकीकृत है। यह रणनीति अल्पकालिक चलती औसत के साथ मूल्य क्रॉसओवर की निगरानी करके बाजार की प्रवृत्ति मोड़ बिंदुओं को पकड़ती है और जोखिम प्रबंधन के लिए प्रतिशत-आधारित स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को लागू करती है। मूल ताकत स्थिर ट्रेडिंग परिणाम प्राप्त करने के लिए सख्त धन प्रबंधन नियमों के साथ संयुक्त अल्पकालिक चलती औसत की त्वरित प्रतिक्रिया विशेषताओं का उपयोग करने में निहित है।

रणनीतिक सिद्धांत

यह रणनीति निम्नलिखित मूल तर्क पर काम करती हैः सबसे पहले, यह प्राथमिक संकेतक के रूप में 4-अवधि के सरल चलती औसत (एसएमए) की गणना करता है। जब कीमत एसएमए से ऊपर जाती है, तो सिस्टम इसे एक तेजी के संकेत के रूप में पहचानता है और एक लंबी स्थिति में प्रवेश करता है; जब कीमत एसएमए से नीचे जाती है, तो यह एक मंदी के संकेत की पहचान करता है और एक छोटी स्थिति में प्रवेश करता है। प्रत्येक व्यापार को प्रवेश मूल्य के आधार पर गतिशील लाभ और स्टॉप-लॉस बिंदुओं के साथ सेट किया जाता है, जिसमें लाभ लेने के लिए 2% और स्टॉप-लॉस के लिए 1% के डिफ़ॉल्ट मान होते हैं। यह सेटअप पेशेवर धन प्रबंधन सिद्धांतों का पालन करते हुए, 2: 1 रिवार्ड-टू-रिस्क अनुपात सुनिश्चित करता है।

रणनीतिक लाभ

- त्वरित प्रतिक्रियाः चार अवधि के लघु अवधि के चलती औसत का उपयोग करने से बाजार की गति को तेजी से पकड़ने में मदद मिलती है, जो अल्पकालिक व्यापार के लिए उपयुक्त है।

- सख्त जोखिम नियंत्रण: एकीकृत गतिशील स्टॉप-लॉस और ले-प्रॉफिट तंत्र प्रत्येक व्यापार के लिए स्पष्ट निकास बिंदु प्रदान करते हैं।

- सरल तर्क: क्लासिक चलती औसत क्रॉसओवर विधि का उपयोग करता है, जिसे समझना और निष्पादित करना आसान है।

- समायोज्य मापदंडः लाभ और हानि प्रतिशत को विभिन्न बाजार विशेषताओं के लिए लचीले ढंग से समायोजित किया जा सकता है।

- द्विपक्षीय व्यापारः बाजार के अवसरों को अधिकतम करते हुए दीर्घ और अल्प दोनों प्रकार के लेनदेन का समर्थन करता है।

रणनीतिक जोखिम

- समेकन बाजार जोखिमः साइडवेज बाजारों में झूठे संकेतों के लिए प्रवण, जिससे अक्सर व्यापार होता है।

- फिसलने का जोखिमः अल्पकालिक चलती औसत उपयोग के कारण, उच्च व्यापार आवृत्ति के परिणामस्वरूप महत्वपूर्ण फिसलने के नुकसान हो सकते हैं।

- प्रणालीगत जोखिमः बाजार की अत्यधिक अस्थिरता के दौरान स्टॉप-लॉस समय पर निष्पादित नहीं हो सकते हैं।

- पैरामीटर संवेदनशीलताः रणनीति प्रदर्शन पैरामीटर सेटिंग्स के प्रति अत्यधिक संवेदनशील है, जिसके लिए निरंतर अनुकूलन की आवश्यकता होती है।

रणनीति अनुकूलन दिशाएं

- प्रवृत्ति फ़िल्टर जोड़ें: समेकन बाजारों में झूठे संकेतों को कम करने के लिए लंबी अवधि के चलती औसत को प्रवृत्ति फ़िल्टर के रूप में शामिल करें।

- स्टॉप लेवल को अनुकूलित करें: बाजार की अस्थिरता के आधार पर लाभ और हानि अनुपात को गतिशील रूप से समायोजित करें।

- वॉल्यूम इंडिकेटर शामिल करेंः प्रवेश संकेत की विश्वसनीयता में सुधार के लिए एक पूरक सूचक के रूप में वॉल्यूम को एकीकृत करें।

- समय फ़िल्टर लागू करें: अनुचित व्यापारिक अवधियों के दौरान संचालन से बचने के लिए ट्रेडिंग सत्र फ़िल्टर जोड़ें।

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से संरचित मात्रात्मक ट्रेडिंग रणनीति है। यह अल्पकालिक चलती औसत के माध्यम से बाजार की गति को पकड़ती है, सख्त जोखिम नियंत्रण तंत्रों के साथ पूरक है, जो स्थिर रिटर्न की तलाश करने वाले व्यापारियों के लिए उपयुक्त है। जबकि अनुकूलन के लिए जगह है, रणनीति का बुनियादी ढांचा अच्छी स्केलेबिलिटी प्रदान करता है, और निरंतर सुधार और समायोजन के माध्यम से, इसमें बेहतर ट्रेडिंग परिणाम प्राप्त करने की क्षमता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- गतिशील ट्रेलिंग स्टॉप दोहरी लक्ष्य चलती औसत क्रॉसओवर रणनीति

- चलती औसत के साथ ट्रेंड ब्रेकआउट ट्रेडिंग सिस्टम (TBMA रणनीति)

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- अनुकूलन स्टॉप-लॉस और टेक-प्रॉफिट के साथ डबल मूविंग एवरेज क्रॉसओवर रणनीति

- अनुकूलनात्मक मात्रात्मक व्यापारिक रणनीति दोहरी चलती औसत क्रॉसओवर और लाभ/रोक हानि लेने के साथ

- चलती औसत क्रॉसओवर के आधार पर जोखिम-लाभ अनुपात अनुकूलित रणनीति

- आरएसआई रुझान गति ट्रैक करने की रणनीति के साथ चलती औसत क्रॉसओवर

- अनुकूलन मानक विचलन ब्रेकआउट ट्रेडिंग रणनीति: गतिशील अस्थिरता पर आधारित बहु-अवधि अनुकूलन प्रणाली

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- आरएसआई गतिशीलता बढ़ाई ट्रेडिंग रणनीति के साथ दोहरी ईएमए क्रॉसओवर

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- डबल चेन हाइब्रिड मोमेंटम ईएमए ट्रैकिंग ट्रेडिंग सिस्टम

- गतिशील सिग्नल लाइन ट्रेंड फॉलो और अस्थिरता फ़िल्टरिंग रणनीति

- Hull Moving Average के साथ मल्टी टाइमफ्रेम बोलिंगर मोमेंटम ब्रेकआउट रणनीति

- बहु-चरण अस्थिरता-समायोजित गतिशील सुपरट्रेंड रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

- डबल हॉल मूविंग एवरेज क्रॉसओवर मात्रात्मक रणनीति

- सांख्यिकीय विचलन पर आधारित बाजार चरम निकासी रणनीति

- आरएसआई और बोलिंगर बैंड क्रॉस-रिग्रेशन डबल रणनीति

- मूल्य विश्लेषण रणनीति के बाद बहु-लहर प्रवृत्ति

- एसएमए क्रॉसओवर ट्रेंड के साथ समतल हेकिन-अशी रणनीति का पालन करना

- हेल मूविंग एवरेज के आधार पर ईएमए ट्रेंड डिटर्मिनेशन की प्रतिबिंबित रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट रणनीति के साथ डबल ईएमए संकेतक स्मार्ट क्रॉसिंग ट्रेडिंग सिस्टम

- आरएसआई फ़िल्टर के साथ ओबीवी-एसएमए क्रॉसओवर बहुआयामी गति व्यापार रणनीति

- बोलिंगर बैंड और कैंडलस्टिक पैटर्न पर आधारित गतिशील अस्थिरता ट्रेडिंग रणनीति

- गतिशील जोखिम प्रबंधन और निश्चित लाभ के साथ उन्नत निष्पक्ष मूल्य अंतर का पता लगाने की रणनीति

- स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील आरएसआई ओवरसोल्ड रिबाउंड ट्रेडिंग रणनीति

- गतिशील एटीआर स्टॉप-लॉस आरएसआई ओवरसोल्ड रिबाउंड मात्रात्मक रणनीति