गतिशील स्टॉप-लॉस मल्टी-पीरियड आरएसआई ट्रेंड

लेखक:चाओझांग, दिनांकः 2024-12-05 16:25:17टैगःआरएसआईईएमएएटीआर

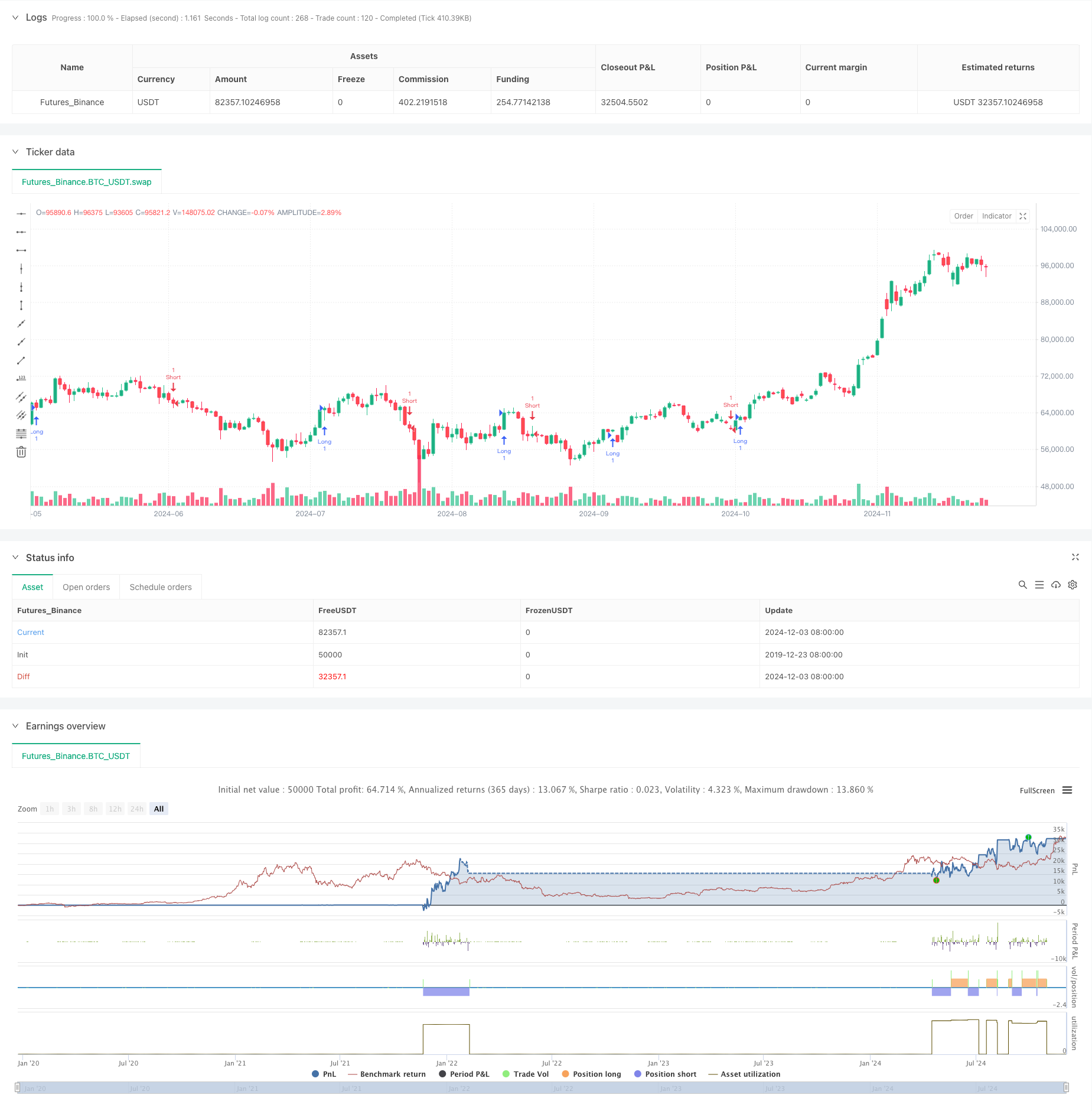

अवलोकन

यह तकनीकी संकेतकों के संयोजन के आधार पर एक प्रवृत्ति-अनुसरण रणनीति है, मुख्य रूप से आरएसआई ओवरबॉट / ओवरसोल्ड स्थितियों, ईएमए क्रॉसओवर और व्यापार के लिए गतिशील स्टॉप-लॉस का उपयोग करके। रणनीति रिटर्न को बढ़ाने के लिए लीवरेज के साथ संयुक्त 1.5% जोखिम नियंत्रण का उपयोग करती है। इसका मूल पूंजी की सुरक्षा के लिए गतिशील लाभ लेने और स्टॉप-लॉस स्तरों का उपयोग करते हुए कई तकनीकी संकेतकों के माध्यम से रुझानों की पुष्टि करने में निहित है। रणनीति विशेष रूप से छोटे खाते की विशेषताओं के लिए डिज़ाइन की गई है, जो त्वरित और लगातार व्यापार के लिए उपयुक्त है।

रणनीतिक सिद्धांत

यह रणनीति तीन मुख्य तकनीकी संकेतकों का उपयोग करती हैः आरएसआई (रिलेटिव स्ट्रेंथ इंडेक्स), ईएमए (एक्सपोनेंशियल मूविंग एवरेज), और एटीआर (अवरेज ट्रू रेंज) । प्रवेश संकेतों की पुष्टि अल्पकालिक ईएमए (9-अवधि) और दीर्घकालिक ईएमए (21-अवधि) के बीच क्रॉसओवर द्वारा की जाती है, जबकि आरएसआई को उचित सीमाओं (लंबी आरएसआई <70, छोटी आरएसआई> 30) के भीतर होने की आवश्यकता होती है। यह रणनीति एटीआर-आधारित गतिशील स्टॉप-लॉस का उपयोग करती है, जिसमें लाभ लेने के स्तर स्टॉप-लॉस के 4 गुना पर सेट होते हैं, जिससे जोखिम को नियंत्रित करते हुए लाभ की सुरक्षा की अनुमति मिलती है। प्रत्येक व्यापार जोखिम खाता का 1.5% है, संभावित लाभ को बढ़ाने के लिए 2x उत्तोलन का उपयोग करता है।

रणनीतिक लाभ

- सख्त जोखिम नियंत्रण: निश्चित प्रतिशत जोखिम प्रबंधन, प्रत्येक व्यापार जोखिम को 1.5% तक सीमित करना

- गतिशील स्टॉप-लॉस डिजाइनः एटीआर आधारित गतिशील स्टॉप बाजार की अस्थिरता के अनुकूल हैं

- एकाधिक सिग्नल की पुष्टिः आरएसआई द्वारा फ़िल्टर किए गए ईएमए क्रॉसओवर सिग्नल विश्वसनीयता में सुधार करते हैं

- अनुकूलित जोखिम-लाभ अनुपातः 4 गुना स्टॉप-लॉस पर लाभ लेने से बेहतर अपेक्षित रिटर्न मिलता है

- छोटे खातों के लिए उपयुक्त: मध्यम लाभप्रदता से रिटर्न की संभावना बढ़ जाती है

- उच्च स्वचालनः बाजार की स्थिति के अनुकूलन के लिए सभी मापदंड समायोज्य

रणनीतिक जोखिम

- बाजार अस्थिरता जोखिमः अस्थिर बाजारों में बार-बार स्टॉप-लॉस संभव

- लाभप्रदता जोखिमः 2 गुना लाभप्रदता हानि को बढ़ाता है

- झूठे ब्रेकआउट का जोखिमः ईएमए क्रॉसओवर से झूठे संकेत उत्पन्न हो सकते हैं

- फिसलने का जोखिमः तेज बाजारों में महत्वपूर्ण फिसलने की संभावना

- धन प्रबंधन जोखिमः स्थिति आकार पर उचित नियंत्रण की आवश्यकता होती है

रणनीति अनुकूलन दिशाएं

- रुझान फ़िल्टर जोड़ेंः लंबी अवधि के रुझान निर्धारण को शामिल करें

- प्रवेश समय अनुकूलित करेंः मात्रा संकेतकों का उपयोग करके प्रवेश बिंदुओं में सुधार करें

- गतिशील पैरामीटर समायोजनः अस्थिरता के आधार पर स्वचालित रूप से एटीआर गुणकों को समायोजित करें

- बाजार की भावना के संकेतक पेश करें: उच्च जोखिम वाले बाजार वातावरण को फ़िल्टर करें

- धन प्रबंधन में सुधारः गतिशील स्थिति आकार निर्धारण तंत्र जोड़ें

सारांश

यह एक अच्छी तरह से डिज़ाइन की गई प्रवृत्ति-अनुसरण रणनीति है जो व्यापार सफलता दरों को बेहतर बनाने के लिए कई तकनीकी संकेतकों का उपयोग करती है। रणनीति में छोटे खातों के लिए उपयुक्त व्यापक जोखिम नियंत्रण तंत्र हैं। हालांकि, लाइव ट्रेडिंग में, विभिन्न बाजार स्थितियों के अनुकूल समय पर पैरामीटर समायोजन के साथ बदलती बाजार की स्थिति पर ध्यान देना चाहिए। लाइव कार्यान्वयन से पहले गहन बैकटेस्टिंग करने और धीरे-धीरे छोटी स्थिति का उपयोग करके रणनीति की विशेषताओं के अनुकूल होने की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Aggressive Scalper Strategy", overlay=true)

// Parameters

account_balance = input.float(28.37, title="Account Balance", tooltip="Update this with your balance")

risk_per_trade = input.float(0.015, title="Risk per Trade", tooltip="1.5% risk")

leverage = input.int(2, title="Leverage", minval=1)

stop_loss_percentage = input.float(0.015, title="Stop Loss Percentage", tooltip="1.5% stop loss")

take_profit_multiplier = input.float(4, title="Take Profit Multiplier", tooltip="Take Profit is 4x Stop Loss")

stop_loss_multiplier = input.float(2, title="Stop Loss Multiplier", tooltip="Dynamic Stop Loss Multiplier")

// Trade Size Calculation

position_size = account_balance * risk_per_trade / (stop_loss_percentage / leverage)

trade_qty = position_size / close // This gives you the qty in terms of contracts

// Indicators

rsiLength = input.int(14, title="RSI Length")

emaShort = input.int(9, title="Short-term EMA Length")

emaLong = input.int(21, title="Long-term EMA Length")

rsi = ta.rsi(close, rsiLength)

emaShortLine = ta.ema(close, emaShort)

emaLongLine = ta.ema(close, emaLong)

// Entry Conditions

longCondition = ta.crossover(emaShortLine, emaLongLine) and rsi < 70

shortCondition = ta.crossunder(emaShortLine, emaLongLine) and rsi > 30

// ATR for dynamic stop loss and take profit levels

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atr = ta.atr(atrLength)

// Dynamic Take Profit and Stop Loss Levels

longTakeProfitLevel = close + (atr * take_profit_multiplier)

longStopLossLevel = close - (atr * stop_loss_multiplier)

shortTakeProfitLevel = close - (atr * take_profit_multiplier)

shortStopLossLevel = close + (atr * stop_loss_multiplier)

// Strategy Execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfitLevel, stop=longStopLossLevel)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=trade_qty)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfitLevel, stop=shortStopLossLevel)

// Alert Conditions

alertcondition(longCondition, title="Buy Signal", message="Long position entry signal detected.")

alertcondition(shortCondition, title="Sell Signal", message="Short position entry signal detected.")

// Display Information on Chart

var table_info = table.new(position.top_right, 2, 2, frame_color=color.blue, frame_width=1)

if (bar_index == na)

table.cell(table_info, 0, 0, text="Aggressive Scalper", bgcolor=color.blue)

table.cell(table_info, 1, 0, text="Account Balance: $" + str.tostring(account_balance), text_color=color.white)

table.cell(table_info, 1, 1, text="Risk per Trade: " + str.tostring(risk_per_trade * 100) + "%", text_color=color.white)

table.cell(table_info, 0, 1, text="Leverage: " + str.tostring(leverage) + "x", text_color=color.white)

- ईएमए आरएसआई क्रॉसओवर रणनीति

- एटीआर-आरएसआई संवर्धित ट्रेडिंग प्रणाली

- ईएमए-सुधारित आरएसआई और एटीआर डायनेमिक स्टॉप-लॉस/टेक-प्रॉफिट पर आधारित बहु-समय-सीमा मात्रात्मक ट्रेडिंग रणनीति

- हान युई - एकाधिक ईएमए, एटीआर और आरएसआई पर आधारित ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- गतिशील ले लाभ और स्टॉप हानि अनुकूलन के साथ 4-घंटे के समय सीमा में शामिल पैटर्न ट्रेडिंग रणनीति

- बहु-सूचक बुद्धिमान पिरामिडिंग रणनीति

- सोने की रुझान चैनल रिवर्स मोमेंटम रणनीति

- RSI50_EMA केवल लंबी रणनीति

- चॉप्पीनेस इंडेक्स फिल्टर सिस्टम के साथ अनुकूलनशील बहु-राज्य ईएमए-आरएसआई गति रणनीति

- अल्फा ट्रेडिंगबॉट ट्रेडिंग रणनीति

- आरएसआई औसत रिवर्सन ब्रेकआउट रणनीति

- रणनीति के बाद दोहरे ईएमए क्रॉसओवर गति का रुझान

- गतिशील लाभ लेने के साथ बहु-चरण एटीआर ट्रेडिंग रणनीति

- डबल टाइमफ्रेम डायनामिक सपोर्ट ट्रेडिंग सिस्टम

- बहु-अवधि चलती औसत और आरएसआई गति क्रॉस ट्रेंड रणनीति का पालन करना

- वित्तीय परिसंपत्तियों की ओवरसोल्ड जोन एक्जिट और सिग्नल एवरेजिंग सिस्टम

- गति संकेतक के साथ बहु-ईएमए क्रॉसओवर ट्रेडिंग रणनीति

- एमएसीडी-केडीजे संयुक्त मार्टिंगेल पिरामिडिंग मात्रात्मक ट्रेडिंग रणनीति

- बहु-पैटर्न पहचान और एसआर स्तर की ट्रेडिंग रणनीति

- जी-चैनल और ईएमए ट्रेंड फिल्टर ट्रेडिंग सिस्टम

- गतिशील दोहरी चलती औसत सफलता व्यापार प्रणाली

- अनुकूलित लाभ लेने और स्टॉप-लॉस प्रणाली के साथ बहु-निर्देशक क्रॉसओवर गतिशीलता की प्रवृत्ति रणनीति का पालन करना

- आरएसआई गति रणनीति के साथ त्रिभुज ब्रेकआउट

- पांच ईएमए आरएसआई ट्रेंड-फॉलोइंग डायनेमिक चैनल ट्रेडिंग सिस्टम

- अनुकूलनशील भारित प्रवृत्ति रणनीति के बाद (VIDYA मल्टी-इंडिकेटर सिस्टम)

- दोहरी पिवोट पॉइंट रिवर्सल ट्रेडिंग रणनीति

- एओ बहुस्तरीय मात्रात्मक प्रवृत्ति वृद्धि रणनीति

- डीपीओ-ईएमए ट्रेंड क्रॉसओवर मात्रात्मक रणनीति अनुसंधान

- स्मार्ट जोखिम प्रबंधन के साथ ईएमए-एमएसीडी उच्च आवृत्ति मात्रात्मक रणनीति

- जोखिम प्रबंधन प्रणाली के साथ मल्टी-ईएमए ट्रेंड मोमेंटम ट्रेडिंग रणनीति