बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-11 14:52:24टैगःबीबीएटीआरएमएएसएमएईएमएएसएमएमएडब्ल्यूएमएवीडब्ल्यूएमएएसडी

अवलोकन

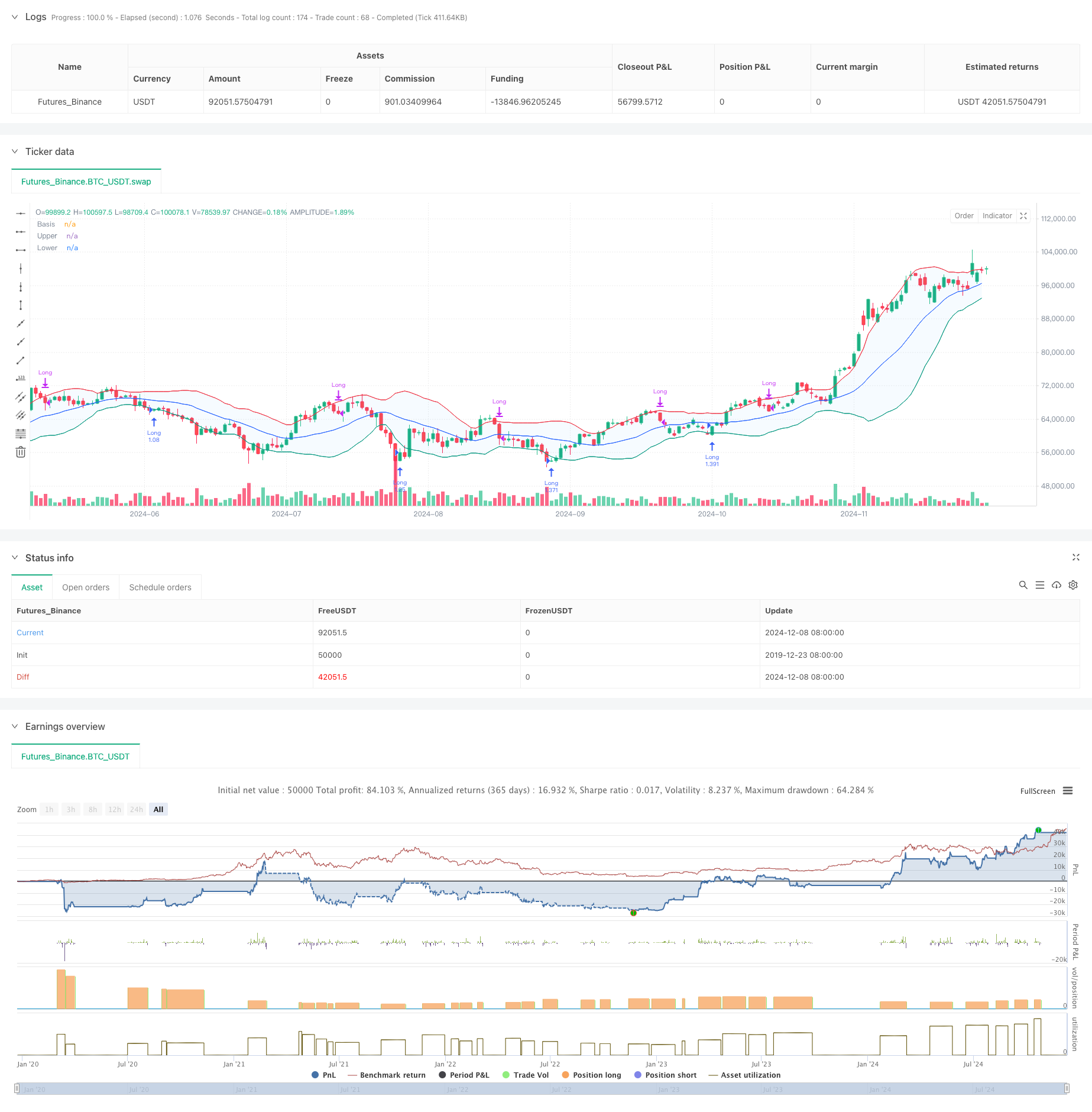

यह रणनीति बोलिंगर बैंड और एटीआर संकेतक पर आधारित एक बुद्धिमान ट्रेडिंग प्रणाली है, जिसमें बहु-स्तरीय लाभ लेने और स्टॉप-लॉस तंत्र शामिल हैं। यह रणनीति मुख्य रूप से निचले बोलिंगर बैंड के पास उलट संकेतों की पहचान करके लंबी स्थिति में प्रवेश करती है और गतिशील ट्रैलिंग स्टॉप का उपयोग करके जोखिम का प्रबंधन करती है। यह प्रणाली 20% लाभ लक्ष्य और 12% स्टॉप-लॉस स्तर के साथ डिज़ाइन की गई है, जबकि लाभ की रक्षा के लिए एटीआर-आधारित गतिशील ट्रैलिंग स्टॉप को शामिल करती है।

रणनीतिक सिद्धांत

मूल तर्क में कई प्रमुख घटक शामिल हैंः 1. प्रवेश की शर्तें: एक लाल मोमबत्ती के बाद एक हरी मोमबत्ती की आवश्यकता होती है जो निचले बोलिंगर बैंड को छूती है, आमतौर पर एक संभावित उलट सिग्नल का संकेत देती है। 2. चलती औसत चयनः डिफ़ॉल्ट 20-अवधि SMA के साथ कई प्रकारों (SMA, EMA, SMMA, WMA, VWMA) का समर्थन करता है। 3. बोलिंगर बैंड्स पैरामीटरः बैंडविड्थ के लिए 1.5 मानक विचलन का उपयोग करता है, पारंपरिक 2 मानक विचलन की तुलना में अधिक रूढ़िवादी। 4. लाभ लेने की व्यवस्था: प्रारंभिक 20% लाभ लक्ष्य निर्धारित करता है। 5. स्टॉप-लॉस तंत्र: पूंजी की सुरक्षा के लिए 12% फिक्स्ड स्टॉप-लॉस लागू किया जाता है। 6. गतिशील ट्रेलिंग स्टॉप: - लाभ लक्ष्य तक पहुंचने के बाद एटीआर ट्रैलिंग स्टॉप को सक्रिय करता है - ऊपरी बोलिंगर बैंड को छूने के बाद एटीआर गतिशील ट्रेलिंग स्टॉप शुरू करता है - गतिशील रूप से पिछली रोक दूरी समायोजित करने के लिए एटीआर गुणक का उपयोग करता है

रणनीतिक लाभ

- बहुस्तरीय जोखिम नियंत्रण:

- निश्चित स्टॉप-लॉस मूलधन की रक्षा करता है

- लाभ में गतिशील ट्रेलिंग स्टॉप लॉक

- ऊपरी बोलिंगर बैंड ट्रिगर डायनामिक स्टॉप अतिरिक्त सुरक्षा प्रदान करता है

- लचीला चलती औसत चयन विभिन्न बाजार स्थितियों के अनुकूलन की अनुमति देता है

- एटीआर आधारित गतिशील ट्रेलिंग स्टॉप स्वचालित रूप से बाजार की अस्थिरता के आधार पर समायोजित होता है, जिससे समय से पहले बाहर निकलने से बचा जाता है

- प्रवेश संकेत मूल्य पैटर्न और तकनीकी संकेतकों को जोड़कर संकेत की विश्वसनीयता में सुधार करते हैं

- स्थिति प्रबंधन और लेनदेन लागत सेटिंग्स का समर्थन करता है, जो वास्तविक व्यापारिक स्थितियों के करीब है

रणनीतिक जोखिम

- तेजी से अस्थिर होने वाले बाजारों से अक्सर व्यापार हो सकता है, जिससे लेन-देन की लागत बढ़ जाती है

- उच्च अस्थिरता वाले बाजारों में 12% फिक्स्ड स्टॉप लॉस बहुत सख्त हो सकता है

- बोलिंगर बैंड्स संकेत ट्रेंडिंग बाजारों में झूठे संकेत उत्पन्न कर सकते हैं

- एटीआर के पीछे रुकने से गंभीर अस्थिरता के दौरान अधिक ड्रॉडाउन हो सकते हैं न्यूनीकरण उपाय:

- लंबे समय तक उपयोग करने की सिफारिश (30 मिनट से 1 घंटे)

- स्टॉप-लॉस प्रतिशत को विशिष्ट साधन विशेषताओं के आधार पर समायोजित करें

- झूठे संकेतों को कम करने के लिए प्रवृत्ति फ़िल्टर जोड़ने पर विचार करें

- विभिन्न बाजार वातावरणों के लिए एटीआर गुणक को गतिशील रूप से समायोजित करें

रणनीति अनुकूलन दिशाएं

- प्रविष्टि अनुकूलनः

- वॉल्यूम पुष्टिकरण तंत्र जोड़ें

- सिग्नल फ़िल्टरिंग के लिए रुझान शक्ति संकेतक शामिल करें

- पुष्टि के लिए गति संकेतक जोड़ने पर विचार करें

- स्टॉप-लॉस अनुकूलनः

- स्थिर स्टॉप-लॉस को एटीआर आधारित गतिशील स्टॉप में परिवर्तित करें

- अनुकूलनशील स्टॉप-लॉस एल्गोरिथ्म विकसित करें

- अस्थिरता के आधार पर गतिशील रूप से रोक दूरी समायोजित करें

- चलती औसत अनुकूलनः

- विभिन्न अवधि संयोजनों का परीक्षण करें

- अनुसंधान अनुकूलन अवधि के तरीके

- चलती औसत के बजाय मूल्य कार्रवाई का उपयोग करने पर विचार करें

- स्थिति प्रबंधन अनुकूलन:

- अस्थिरता आधारित स्थिति आकार प्रणाली विकसित करना

- स्केलेड एंट्री और एग्जिट तंत्र लागू करें

- जोखिम जोखिम नियंत्रण जोड़ें

सारांश

यह रणनीति बोलिंगर बैंड और एटीआर संकेतकों का उपयोग करके एक बहु-स्तरीय ट्रेडिंग प्रणाली का निर्माण करती है, जिसमें प्रवेश, स्टॉप-लॉस और लाभ लेने के लिए गतिशील प्रबंधन विधियों का उपयोग किया जाता है। इसकी ताकत इसकी व्यापक जोखिम नियंत्रण प्रणाली और बाजार की अस्थिरता के अनुकूल होने की क्षमता में निहित है। सुझाए गए अनुकूलन दिशाओं के माध्यम से, रणनीति में सुधार के लिए महत्वपूर्ण जगह है। यह विशेष रूप से बड़े समय सीमा पर उपयोग के लिए उपयुक्त है और गुणवत्ता वाली संपत्ति रखने वाले निवेशकों को अपने प्रवेश और निकास समय को अनुकूलित करने में मदद कर सकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = 1.5 // Standard deviation multiplier set to 1.5

offset = input.int(0, "Offset", minval=-500, maxval=500)

atrMultiplier = input.float(1.0, title="ATR Multiplier for Trailing Stop", minval=0.1) // ATR multiplier for trailing stop

// Time range filters

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

in_date_range = true

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// ATR Calculation

atr = ta.atr(length) // Use ATR for trailing stop adjustments

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Candle color detection

isGreen = close > open

isRed = close < open

// Flags for entry and exit conditions

var bool redTouchedLower = false

var float targetPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

if in_date_range

// Entry Logic: First green candle after a red candle touches the lower band

if close < lower and isRed

redTouchedLower := true

if redTouchedLower and isGreen

strategy.entry("Long", strategy.long)

targetPrice := close * 1.2 // Set the target price to 20% above the entry price

stopLossPrice := close * 0.88 // Set the stop loss to 12% below the entry price

trailingStopPrice := na // Reset trailing stop on entry

redTouchedLower := false

// Exit Logic: Trailing stop after 20% price increase

if strategy.position_size > 0 and not na(targetPrice) and close >= targetPrice

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop after 20% increase

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop After 20% Increase")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Stop Loss: Exit if the price drops 12% below the entry price

if strategy.position_size > 0 and not na(stopLossPrice) and close <= stopLossPrice

strategy.close("Long", comment="Stop Loss Triggered")

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

trailingStopPrice := na // Reset trailing stop

// Trailing Stop: Activate after touching the upper band

if strategy.position_size > 0 and close >= upper and isGreen

if na(trailingStopPrice)

trailingStopPrice := close - atr * atrMultiplier // Initialize trailing stop using ATR

trailingStopPrice := math.max(trailingStopPrice, close - atr * atrMultiplier) // Tighten dynamically based on ATR

// Exit if the price falls below the trailing stop

if strategy.position_size > 0 and not na(trailingStopPrice) and close < trailingStopPrice

strategy.close("Long", comment="Trailing Stop Triggered")

trailingStopPrice := na // Reset trailing stop

targetPrice := na // Reset the target price

stopLossPrice := na // Reset the stop loss price

- बोलिंगर बैंड और चलती औसत क्रॉसओवर रणनीति

- उन्नत मात्रात्मक ट्रेडिंग रणनीति जो आरएसआई विचलन और चलती औसत को जोड़ती है

- बोलिंगर बैंड्स गति ब्रेकआउट अनुकूलन प्रवृत्ति रणनीति का पालन करना

- बोलिंगर बैंड्स ब्रेकआउट मोमेंटम ट्रेडिंग रणनीति

- बहुस्तरीय अस्थिरता बैंड ट्रेडिंग रणनीति

- अनुकूलनशील चलती औसत क्रॉसओवर रणनीति

- अस्थिरता फ़िल्टर के साथ रणनीति के बाद बहु-गतिशील औसत क्रॉसओवर प्रवृत्ति

- बहु-अवधि चलती औसत क्रॉसओवर ट्रेंड रणनीति का पालन करना

- दोहरी चलती औसत गति ट्रैक करने की मात्रात्मक रणनीति

- गतिशील आरएसआई स्मार्ट टाइमिंग स्विंग ट्रेडिंग रणनीति

- मात्रात्मक व्यापार प्रणाली के बाद बहु-समय सीमा समतल हेकिन आशी प्रवृत्ति

- गतिशील आरएसआई ऑसिलेटर बहुपद फिटिंग संकेतक प्रवृत्ति मात्रात्मक व्यापार रणनीति

- दैनिक रेंज ब्रेकआउट एकल दिशात्मक ट्रेडिंग रणनीति

- एसएमए-आरएसआई-एमएसीडी बहु-निर्देशक गतिशील सीमा आदेश व्यापार रणनीति

- ईएमए/एसएमए ट्रेंड फॉलोइंग विथ स्विंग ट्रेडिंग स्ट्रैटेजी कॉम्बिनेटेड वॉल्यूम फिल्टर और प्रतिशत टेक-प्रॉफिट/स्टॉप-लॉस सिस्टम

- वीडब्ल्यूएपी मानक विचलन औसत प्रतिगमन व्यापार रणनीति

- गतिशील मूल्य क्षेत्र ब्रेकआउट ट्रेडिंग रणनीति समर्थन और प्रतिरोध मात्रात्मक प्रणाली पर आधारित

- बहु-सूचक प्रवृत्ति गति क्रॉसओवर मात्रात्मक रणनीति

- जोखिम-लाभ लक्ष्यीकरण रणनीति के साथ उन्नत गतिशील ट्रेलिंग स्टॉप

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- अनुकूलित लाभ/हानि नियंत्रण के साथ गतिशील दोहरी ईएमए क्रॉसओवर रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त गतिशील ट्रेडिंग रणनीति

- आरएसआई-एटीआर गतिशीलता अस्थिरता संयुक्त ट्रेडिंग रणनीति

- सीमा खरीद प्रवेश के साथ दोहरी ईएमए ट्रेंड-फॉलोइंग रणनीति

- बहु-रणनीति तकनीकी विश्लेषण व्यापार प्रणाली

- बहु-समय-सीमा संयुक्त कैंडलस्टिक पैटर्न पहचान ट्रेडिंग रणनीति

- ट्रिपल बोलिंगर बैंड्स क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रेंड को छूते हैं

- बोलिंगर बैंड और आरएसआई पर आधारित बहुआयामी गतिशील ब्रेकआउट ट्रेडिंग प्रणाली

- आरएसआई औसत रिवर्सन ब्रेकआउट रणनीति

- रणनीति के बाद दोहरे ईएमए क्रॉसओवर गति का रुझान