एसएमए-आरएसआई-एमएसीडी बहु-निर्देशक गतिशील सीमा आदेश व्यापार रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-11 15:15:49टैगःएसएमएआरएसआईएमएसीडीईएमए

अवलोकन

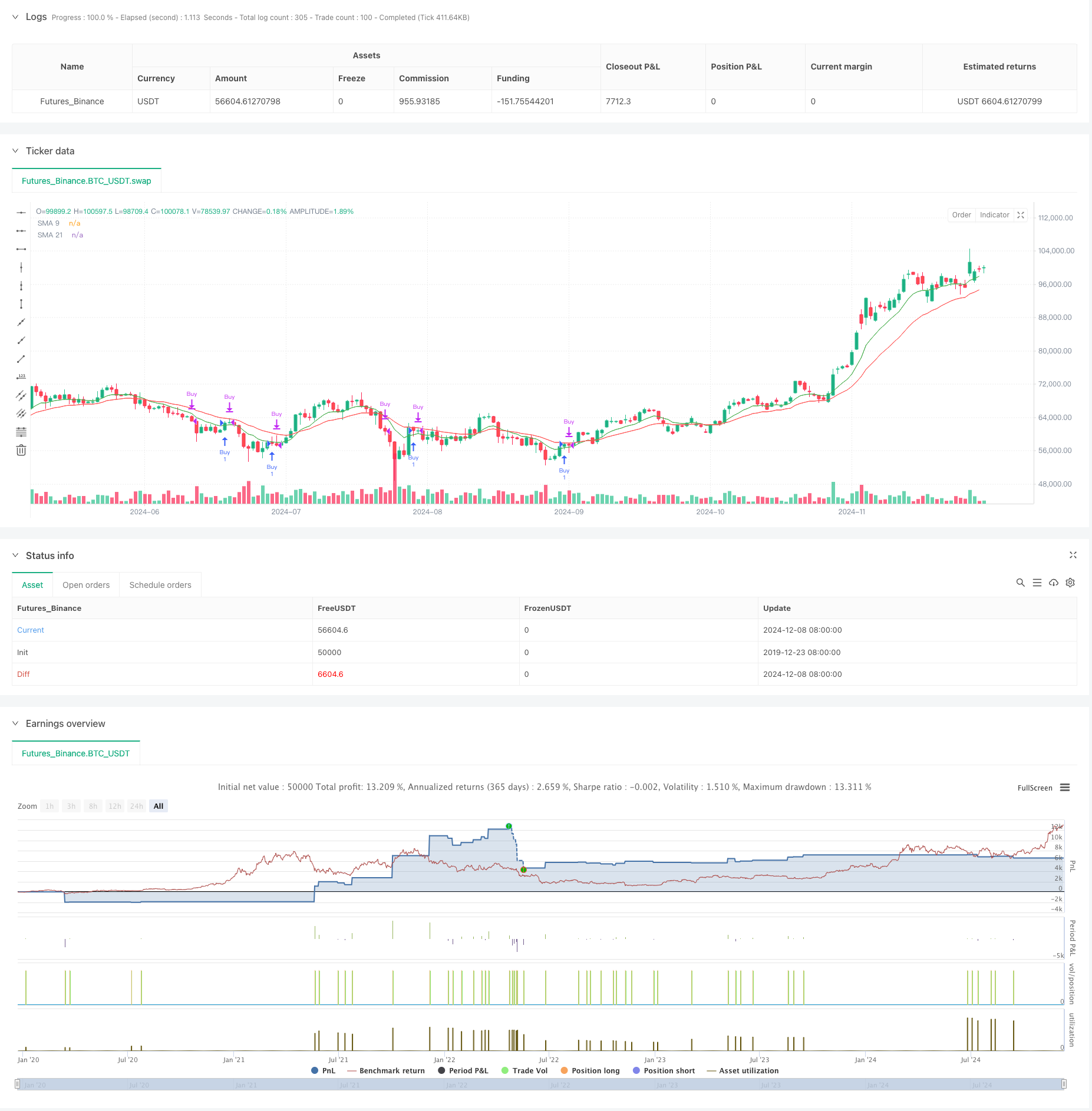

यह रणनीति एक बहु-तकनीकी संकेतक ट्रेडिंग प्रणाली है जो मुख्य रूप से ईएमए क्रॉसओवर, आरएसआई ओवरसोल्ड स्थितियों और व्यापार पुष्टि के लिए एमएसीडी गोल्डन क्रॉस का उपयोग करती है। यह जोखिम प्रबंधन के लिए प्रवेश और कई निकास तंत्र के लिए गतिशील सीमा आदेशों का उपयोग करती है। रणनीति व्यापार संकेतों को फ़िल्टर करने के लिए सापेक्ष शक्ति सूचकांक (आरएसआई) और चलती औसत अभिसरण विचलन (एमएसीडी) के साथ संयुक्त 9 अवधि और 21 अवधि के घातीय चलती औसत (ईएमए) को प्राथमिक प्रवृत्ति संकेतकों के रूप में उपयोग करती है।

रणनीतिक सिद्धांत

मुख्य व्यापारिक तर्क में निम्नलिखित प्रमुख घटक शामिल हैंः 1. प्रवेश संकेत तब ट्रिगर होते हैं जब 9-पीरियड ईएमए 21-पीरियड ईएमए से ऊपर जाता है 2. प्रवेश मूल्य एक निर्दिष्ट ऑफसेट पर 9-अवधि ईएमए के नीचे एक सीमा आदेश के रूप में निर्धारित किया जाता है 3. व्यापार की पुष्टि के लिए आरएसआई सीमा से नीचे और एमएसीडी स्वर्ण क्रॉस की आवश्यकता होती है 4. एक्जिट सिग्नल में एमएसीडी डेथ क्रॉस, फिक्स्ड प्रॉफिट/लॉस पॉइंट और मार्केट एंड पर जबरन क्लोजिंग शामिल हैं। 5. व्यापार का समय सुबह 9:30 बजे से शाम 3:10 बजे तक सीमित है।

यह रणनीति बेहतर प्रवेश मूल्य प्राप्त करने के लिए प्रवेश के लिए सीमा आदेशों का उपयोग करती है और व्यापार सटीकता में सुधार के लिए कई तकनीकी संकेतकों को जोड़ती है।

रणनीतिक लाभ

- बहु संकेत पुष्टिकरण तंत्र व्यापार विश्वसनीयता में सुधार करता है

- सीमा आदेश प्रविष्टियाँ बेहतर निष्पादन मूल्य प्रदान करती हैं

- लाभ/हानि के निश्चित अंक जोखिम नियंत्रण को आसान बनाते हैं

- बाजार के अंत में जबरन बंद होने से ओवरनाइट जोखिम समाप्त हो जाता है

- ट्रेडिंग समय के प्रतिबंध से उद्घाटन अस्थिरता से बचा जा सकता है

- ईएमए संकेतक तेजी से प्रवृत्ति प्रतिक्रिया प्रदान करते हैं

- आरएसआई और एमएसीडी संयोजन झूठे संकेतों को फ़िल्टर करने में मदद करता है

रणनीतिक जोखिम

- कई सिग्नल की पुष्टि से खोए हुए अवसर हो सकते हैं

- सीमा आदेश तेजी से मूल्य आंदोलनों में निष्पादित नहीं हो सकता है

- उच्च अस्थिरता के दौरान फिक्स्ड पॉइंट स्टॉप से अधिक नुकसान हो सकते हैं

- एमएसीडी संकेत मूल्य कार्रवाई से पीछे रह सकते हैं

- रणनीति में बाजार की अस्थिरता में परिवर्तनों को ध्यान में नहीं रखा गया है

- पैरामीटर अनुकूलन ओवरफिटिंग का कारण बन सकता है

रणनीति अनुकूलन दिशाएं

- बाजार की अस्थिरता के आधार पर अनुकूलित स्टॉप-लॉस और ले-प्रॉफिट बिंदुओं को पेश करना

- अतिरिक्त पुष्टिकरण संकेतों के रूप में वॉल्यूम संकेतक जोड़ें

- प्रवृत्ति शक्ति फ़िल्टर जोड़ने पर विचार करें

- एटीआर का उपयोग करके सीमा आदेश ऑफसेट गणना का अनुकूलन करें

- प्रतिकूल परिस्थितियों को फ़िल्टर करने के लिए बाजार भावना संकेतकों को शामिल करें

- सिग्नल की ताकत के आधार पर स्थिति आकार तंत्र जोड़ें

सारांश

यह एक अच्छी तरह से संरचित बहु-सूचक ट्रेडिंग रणनीति है जो चलती औसत का उपयोग करके रुझानों की पहचान करती है, आरएसआई और एमएसीडी के साथ संकेतों को फ़िल्टर करती है, और सीमा आदेशों और कई स्टॉप तंत्रों के माध्यम से जोखिम को नियंत्रित करती है। रणनीति की ताकत इसके संकेत विश्वसनीयता और व्यापक जोखिम नियंत्रण में निहित है, हालांकि यह संकेत देरी और पैरामीटर अनुकूलन के साथ चुनौतियों का सामना करती है। गतिशील पैरामीटर समायोजन और अतिरिक्त सहायक संकेतकों के माध्यम से सुधार के लिए महत्वपूर्ण जगह है। यह रुझान बाजार की स्थिति में रूढ़िवादी निवेशकों के लिए उपयुक्त है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 9 & 21 with RSI and MACD Buy Strategy", overlay=true)

// Inputs for Simple Moving Averages

sma_short = ta.ema(close, 9)

sma_long = ta.ema(close, 21)

// Plotting SMA

plot(sma_short, color=color.green, title="SMA 9")

plot(sma_long, color=color.red, title="SMA 21")

// RSI Calculation

rsi_length = input.int(14, title="RSI Length")

rsi_threshold = input.int(70, title="RSI Threshold")

rsi = ta.rsi(close, rsi_length)

// MACD Calculation

macd_fast = input.int(8, title="MACD Fast Length")

macd_slow = input.int(18, title="MACD Slow Length")

macd_signal = input.int(6, title="MACD Signal Length")

[macd_line, signal_line, _] = ta.macd(close, macd_fast, macd_slow, macd_signal)

// Inputs for Limit Order Offset

limit_offset = input.int(50, title="Limit Order Offset", minval=1) // 50 points below 9 EMA

// User input for specific date

simulationStartDate = input(timestamp("2024-12-01 00:00"), title="Simulation Start Date", group = "Simulation Dates")

simulationEndDate = input(timestamp("2024-12-30 00:00"), title="Simulation End Date", group = "Simulation Dates")

// Declare limit_price as float

var float limit_price = na

// Calculate Limit Order Price

if (sma_short[1] < sma_long[1] and sma_short > sma_long) // 9 EMA crosses above 21 EMA

limit_price := sma_short - limit_offset

// Buy Signal Condition (only on the specified date)

buy_condition = not na(limit_price) and rsi < rsi_threshold and ta.crossover(macd_line, signal_line)

// Sell Signal Condition (MACD crossover down)

sell_condition = ta.crossunder(macd_line, signal_line)

// Track Entry Price for Point-Based Exit

var float entry_price = na

if (buy_condition )

strategy.order("Buy", strategy.long, comment="Limit Order at 9 EMA - Offset", limit=limit_price)

label.new(bar_index, limit_price, "Limit Buy", style=label.style_label_up, color=color.green, textcolor=color.white)

entry_price := limit_price // Set entry price

// Exit Conditions

exit_by_macd = sell_condition

exit_by_points = not na(entry_price) and ((close >= entry_price + 12) or (close <= entry_price - 12)) // Adjust as per exit points

// Exit all positions at the end of the day

if hour == 15 and minute > 10 and strategy.position_size > 0

strategy.close_all() // Close all positions at the end of the day

strategy.cancel_all()

// Exit based on sell signal or point movement

if (exit_by_macd or exit_by_points and strategy.position_size > 0 )

strategy.close("Buy")

label.new(bar_index, close, "Close", style=label.style_label_down, color=color.red, textcolor=color.white)

- दोहरी चलती औसत चैनल ट्रेंड रणनीति का पालन करना

- बहु-सूचक मात्रात्मक ट्रेडिंग रणनीति - सुपर सूचक 7-इन-1 रणनीति

- दोहरी गतिशीलता ऑसिलेटर स्मार्ट टाइमिंग ट्रेडिंग रणनीति

- बहु-रणनीति तकनीकी विश्लेषण व्यापार प्रणाली

- जी-चैनल और ईएमए पर आधारित मात्रात्मक दीर्घकालिक स्विचिंग रणनीति

- 52 सप्ताह के उच्च/निम्न विस्तार विश्लेषण प्रणाली के साथ बहु-स्तरीय गतिशील एमएसीडी ट्रेंड फॉलो रणनीति

- बहु-समय सीमा ईएमए क्रॉस उच्च लाभ दर की प्रवृत्ति रणनीति के बाद (उन्नत)

- मल्टी-इंडिकेटर व्यापक ट्रेडिंग रणनीतिः गति, ओवरबॉट/ओवरसोल्ड और अस्थिरता का सही संयोजन

- गतिशील दोहरी चलती औसत क्रॉसओवर मात्रात्मक ट्रेडिंग रणनीति

- बहु-ईएमए गतिशील प्रवृत्ति को पकड़ने के लिए मात्रात्मक ट्रेडिंग रणनीति

- चैंडे मोमेंटम ऑसिलेटर पर आधारित अनुकूलनशील औसत-वापसी ट्रेडिंग रणनीति

- ट्रेडिंग रणनीति के बाद एमएसीडी-सुपरट्रेंड डबल कन्फर्मेशन ट्रेंड

- बहु-अवधि सुपरट्रेंड गतिशील ट्रेडिंग रणनीति

- फिबोनाची रिट्रेसमेंट और पिवोट पॉइंट ट्रेडिंग रणनीति के साथ मल्टी टाइमफ्रेम ईएमए

- बहु-समय-सीमा गतिशील स्टॉप-लॉस ईएमए-स्क्रैश ट्रेडिंग रणनीति

- एमएसीडी और रैखिक प्रतिगमन दोहरे संकेत बुद्धिमान व्यापार रणनीति

- ट्रेडिंग रणनीति के बाद मल्टी-ईएमए रुझान

- मात्रात्मक व्यापार प्रणाली के बाद बहु-समय सीमा समतल हेकिन आशी प्रवृत्ति

- गतिशील आरएसआई ऑसिलेटर बहुपद फिटिंग संकेतक प्रवृत्ति मात्रात्मक व्यापार रणनीति

- दैनिक रेंज ब्रेकआउट एकल दिशात्मक ट्रेडिंग रणनीति

- ईएमए/एसएमए ट्रेंड फॉलोइंग विथ स्विंग ट्रेडिंग स्ट्रैटेजी कॉम्बिनेटेड वॉल्यूम फिल्टर और प्रतिशत टेक-प्रॉफिट/स्टॉप-लॉस सिस्टम

- वीडब्ल्यूएपी मानक विचलन औसत प्रतिगमन व्यापार रणनीति

- गतिशील मूल्य क्षेत्र ब्रेकआउट ट्रेडिंग रणनीति समर्थन और प्रतिरोध मात्रात्मक प्रणाली पर आधारित

- बहु-सूचक प्रवृत्ति गति क्रॉसओवर मात्रात्मक रणनीति

- जोखिम-लाभ लक्ष्यीकरण रणनीति के साथ उन्नत गतिशील ट्रेलिंग स्टॉप

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

- अनुकूलित लाभ/हानि नियंत्रण के साथ गतिशील दोहरी ईएमए क्रॉसओवर रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त गतिशील ट्रेडिंग रणनीति

- आरएसआई-एटीआर गतिशीलता अस्थिरता संयुक्त ट्रेडिंग रणनीति