बहु-समय-सीमा प्रवृत्ति गतिशील एटीआर ट्रैकिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-12 16:24:49टैगःईएमएआरएसआईएमएसीडीएटीआर

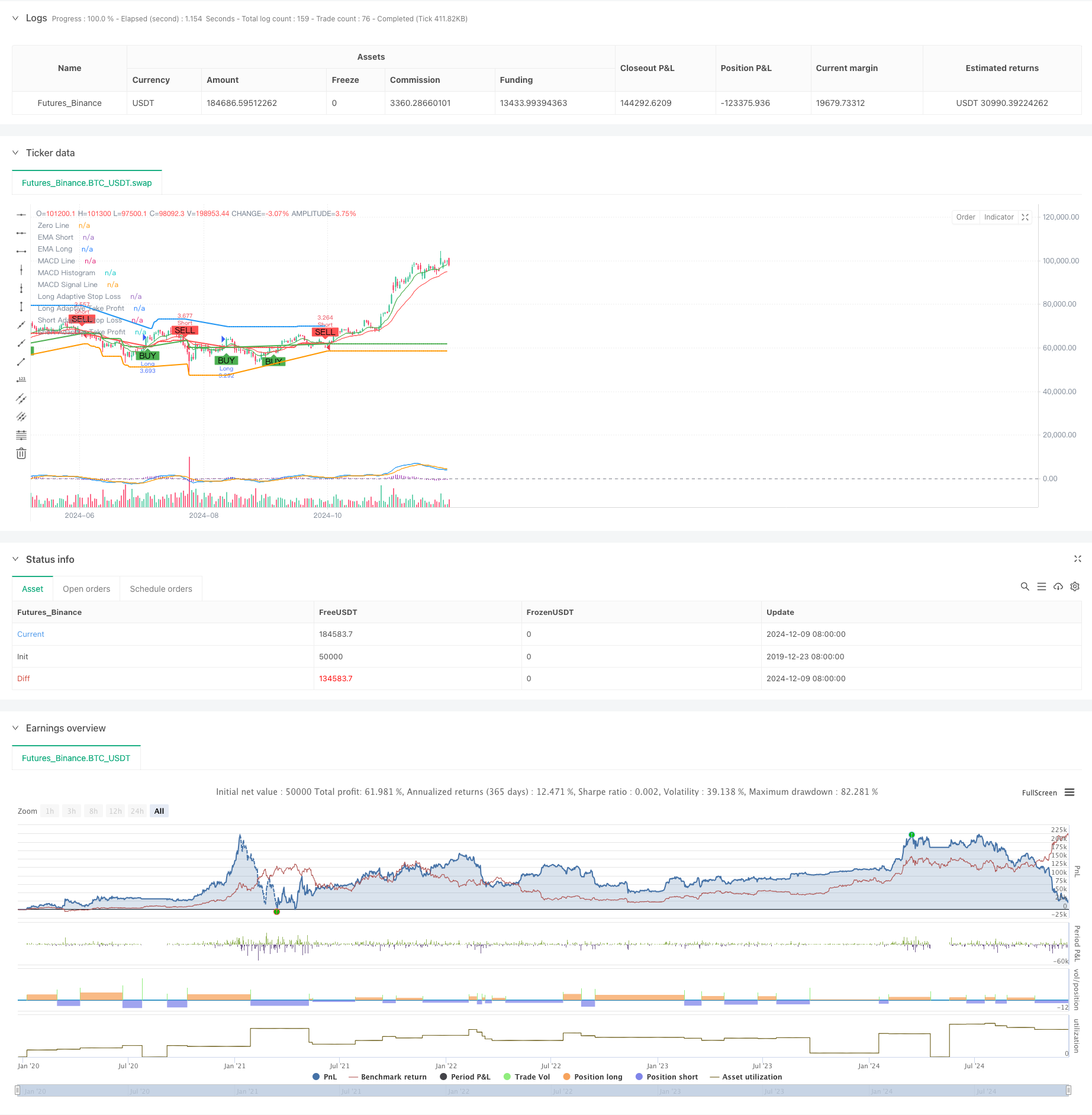

अवलोकन

यह रणनीति एक अनुकूलनशील प्रवृत्ति के बाद प्रणाली है जो कई तकनीकी संकेतकों को जोड़ती है। यह बहु-टाइमफ्रेम विश्लेषण और स्टॉप-लॉस और टेक-प्रॉफिट स्तरों के गतिशील समायोजन के माध्यम से व्यापार प्रदर्शन को अनुकूलित करती है। रणनीति का मूल रुझानों की पहचान करने के लिए एक चलती औसत प्रणाली, रुझान की ताकत की पुष्टि करने के लिए आरएसआई और एमएसीडी और गतिशील जोखिम प्रबंधन पैरामीटर समायोजन के लिए एटीआर का उपयोग करता है।

रणनीतिक सिद्धांत

रणनीति व्यापार के लिए एक ट्रिपल सत्यापन तंत्र का उपयोग करती हैः 1) प्रवृत्ति दिशा तेजी से / धीमी ईएमए क्रॉसओवर द्वारा निर्धारित की जाती है; 2) आरएसआई ओवरबॉट / ओवरसोल्ड स्तरों और एमएसीडी प्रवृत्ति पुष्टि का उपयोग करके ट्रेडिंग संकेतों को फ़िल्टर किया जाता है; 3) प्रवृत्ति पुष्टि के लिए उच्च समय सीमा ईएमए शामिल है। जोखिम नियंत्रण के लिए, रणनीति एटीआर के आधार पर गतिशील रूप से स्टॉप-लॉस और लाभ लक्ष्यों को समायोजित करती है, अनुकूलनशील स्थिति प्रबंधन प्राप्त करती है। जब बाजार की अस्थिरता बढ़ जाती है, तो सिस्टम स्वचालित रूप से स्टॉप-लॉस और लाभ स्थानों का विस्तार करता है; जब बाजार स्थिर हो जाते हैं, तो जीत दरों में सुधार के लिए ये मापदंड संकुचित हो जाते हैं।

रणनीतिक लाभ

- बहुआयामी संकेत सत्यापन तंत्र व्यापार की सटीकता में काफी सुधार करता है

- अनुकूलित स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स विभिन्न बाजार वातावरणों को बेहतर ढंग से समायोजित करती हैं

- अधिक समय सीमा की प्रवृत्ति की पुष्टि प्रभावी रूप से झूठे ब्रेकआउट जोखिम को कम करती है

- व्यापक चेतावनी प्रणाली व्यापार के अवसरों को समय पर पकड़ने और जोखिम नियंत्रण में मदद करती है

- लचीली ट्रेडिंग दिशा सेटिंग्स विभिन्न ट्रेडिंग वरीयताओं के लिए रणनीति अनुकूलन की अनुमति देती हैं

रणनीतिक जोखिम

- तेजी से बाजार में बदलाव के दौरान कई सत्यापन तंत्र अवसर खो सकते हैं

- अत्यधिक अस्थिर बाजारों में गतिशील स्टॉप-लॉस समय से पहले ट्रिगर हो सकता है

- सीमाबद्ध बाजारों में अक्सर झूठे संकेत हो सकते हैं

- पैरामीटर अनुकूलन के दौरान ओवरफिटिंग का जोखिम

- बहु-समय-सीमा विश्लेषण से विभिन्न समय-सीमाओं में परस्पर विरोधी संकेत उत्पन्न हो सकते हैं

अनुकूलन दिशाएँ

- सिग्नल विश्वसनीयता में सुधार के लिए सहायक पुष्टि के रूप में वॉल्यूम संकेतक शामिल करें

- प्रवेश के समय को अनुकूलित करने के लिए एक मात्रात्मक प्रवृत्ति शक्ति स्कोरिंग प्रणाली विकसित करें

- रणनीति की स्थिरता बढ़ाने के लिए अनुकूलनशील पैरामीटर अनुकूलन तंत्र लागू करें

- विभिन्न बाजारों के लिए विभिन्न मापदंडों को लागू करने के लिए बाजार वातावरण वर्गीकरण प्रणाली जोड़ें

- सिग्नल की ताकत के आधार पर स्थिति के आकार को समायोजित करने के लिए गतिशील स्थिति प्रबंधन प्रणाली विकसित करना

सारांश

यह एक सख्ती से डिज़ाइन किया गया ट्रेंड फॉलो सिस्टम है जो बहु-स्तरीय सत्यापन तंत्र और गतिशील जोखिम प्रबंधन के माध्यम से एक व्यापक ट्रेडिंग समाधान प्रदान करता है। रणनीति की मुख्य ताकत इसकी अनुकूलन क्षमता और जोखिम नियंत्रण क्षमताओं में निहित है, लेकिन कार्यान्वयन के दौरान पैरामीटर अनुकूलन और बाजार वातावरण मिलान पर ध्यान दिया जाना चाहिए। निरंतर अनुकूलन और परिष्करण के माध्यम से, इस रणनीति में विभिन्न बाजार वातावरण में स्थिर प्रदर्शन बनाए रखने की क्षमता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplierSL = input.float(2.0, title="ATR Multiplier for Stop-Loss", minval=0.1)

atrMultiplierTP = input.float(2.0, title="ATR Multiplier for Take-Profit", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Initial Stop-Loss and Take-Profit levels based on ATR

var float adaptiveStopLoss = na

var float adaptiveTakeProfit = na

if (strategy.position_size > 0) // Long Position

if (longCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close - atrValue * atrMultiplierSL : math.max(adaptiveStopLoss, close - atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close + atrValue * atrMultiplierTP : math.max(adaptiveTakeProfit, close + atrValue * atrMultiplierTP)

if (strategy.position_size < 0) // Short Position

if (shortCondition) // Trend Confirmation

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

else

adaptiveStopLoss := na(adaptiveStopLoss) ? close + atrValue * atrMultiplierSL : math.min(adaptiveStopLoss, close + atrValue * atrMultiplierSL)

adaptiveTakeProfit := na(adaptiveTakeProfit) ? close - atrValue * atrMultiplierTP : math.min(adaptiveTakeProfit, close - atrValue * atrMultiplierTP)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Strategy Exit

if (strategy.position_size > 0) // Long Position

strategy.exit("Exit Long", "Long", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

strategy.exit("Exit Short", "Short", stop=adaptiveStopLoss, limit=adaptiveTakeProfit, when=longCondition)

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.purple, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.orange)

// Plotting Buy/Sell signals with distinct colors

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels with distinct colors

plot(strategy.position_size > 0 ? adaptiveStopLoss : na, title="Long Adaptive Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveStopLoss : na, title="Short Adaptive Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? adaptiveTakeProfit : na, title="Long Adaptive Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? adaptiveTakeProfit : na, title="Short Adaptive Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

// Alert conditions for entry signals

alertcondition(longCondition and (tradeDirection == "Both" or tradeDirection == "Long"), title="Long Signal", message="Long signal triggered: BUY")

alertcondition(shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"), title="Short Signal", message="Short signal triggered: SELL")

// Alert conditions for exit signals

alertcondition(strategy.position_size > 0 and shortCondition, title="Exit Long Signal", message="Exit long position: SELL")

alertcondition(strategy.position_size < 0 and longCondition, title="Exit Short Signal", message="Exit short position: BUY")

// Alert conditions for reaching take-profit levels

alertcondition(strategy.position_size > 0 and close >= adaptiveTakeProfit, title="Take Profit Long Signal", message="Take profit level reached for long position")

alertcondition(strategy.position_size < 0 and close <= adaptiveTakeProfit, title="Take Profit Short Signal", message="Take profit level reached for short position")

- बहु-सूचक व्यापक गति व्यापार रणनीति

- आरएसआई/एमएसीडी/एटीआर के साथ ईएमए क्रॉसओवर रणनीति में सुधार

- एमएसीडी घाटी डिटेक्टर रणनीति

- बहु-समय सीमा बाजार गति क्रॉसओवर रणनीति

- गतिशील जोखिम प्रबंधन रणनीति के बाद बहु-सूचक प्रवृत्ति

- ईएमए/एमएसीडी/आरएसआई क्रॉसओवर रणनीति

- दोहरी ईएमए ट्रेंड मोमेंटम ट्रेडिंग रणनीति

- स्वर्ण गति को पकड़ने की रणनीतिः बहु-समय-सीमा घातीय चलती औसत क्रॉसओवर प्रणाली

- गतिशील एटीआर लक्ष्यों के साथ बहु-ईएमए प्रवृत्ति के बाद की रणनीति

- बहु-संतुलन मूल्य प्रवृत्ति के बाद और रिवर्स ट्रेडिंग रणनीति

- गतिशील अस्थिरता सूचकांक (VIDYA) एटीआर ट्रेंड-फॉलोइंग रिवर्सल रणनीति के साथ

- आरएसआई, एमएसीडी और वॉल्यूम के आधार पर बहु-सूचक अनुकूलन ट्रेडिंग रणनीति

- डबल बॉटम और टॉप प्राइस पैटर्न आधारित स्वचालित ट्रेडिंग रणनीति

- समर्थन ब्रेकआउट पर आधारित रणनीति के बाद गतिशील एटीआर रुझान

- एकाधिक चलती औसत और स्टोकैस्टिक ऑसिलेटर क्रॉसओवर मात्रात्मक रणनीति

- अनुकूलनशील प्रवृत्ति के अनुसरण और उलट पहचान रणनीतिः ज़िगज़ैग और एरोन संकेतकों पर आधारित एक मात्रात्मक व्यापार प्रणाली

- बोलिंजर बैंड, फिबोनाची, एमएसीडी और आरएसआई के साथ बहु-निर्देशक सामंजस्यपूर्ण ट्रेडिंग रणनीति

- औसत प्रतिगमन बोलिंगर बैंड डॉलर-लागत औसतकरण निवेश रणनीति

- बहुआयामी स्वर्ण शुक्रवार विसंगति रणनीति विश्लेषण प्रणाली

- आरएसआई रुझान गति ट्रैक करने की रणनीति के साथ चलती औसत क्रॉसओवर

- गतिशील एटीआर आधारित ट्रेलिंग स्टॉप ट्रेडिंग रणनीति

- एमएसीडी-आरएसआई दोहरी पुष्टि ट्रेडिंग रणनीति के बाद गतिशीलता की प्रवृत्ति

- गोल्डन क्रॉस अनुकूलन प्रणाली के साथ गतिशील पिवोट अंक

- बोलिंगर बैंड्स और एटीआर डायनेमिक स्टॉप लॉस के साथ बहु-सूचक प्रवृत्ति रणनीति का अनुसरण करना

- एटीआर बहु-अवधि व्यापार रणनीति के बाद गतिशील प्रवृत्ति

- गतिशील चैनल और चलती औसत ट्रेडिंग प्रणाली के साथ बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- एसएमएमए की पुष्टि के साथ बहु-ईएमए ट्रेंड फॉलोअप रणनीति

- गति विश्लेषण रणनीति के साथ मल्टी-इंडिकेटर ट्रेंड ट्रेडिंग सिस्टम

- प्रवृत्ति-अनुसरण क्लाउड इम्पैक्टम विचलन रणनीति