वॉल्यूम पुष्टिकरण के साथ संरचना का टूटना बहु-शर्त बुद्धिमान ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांक: 2024-12-20 16:15:43टैगःबीओएसएसएमएएटीआरटीपीSL

अवलोकन

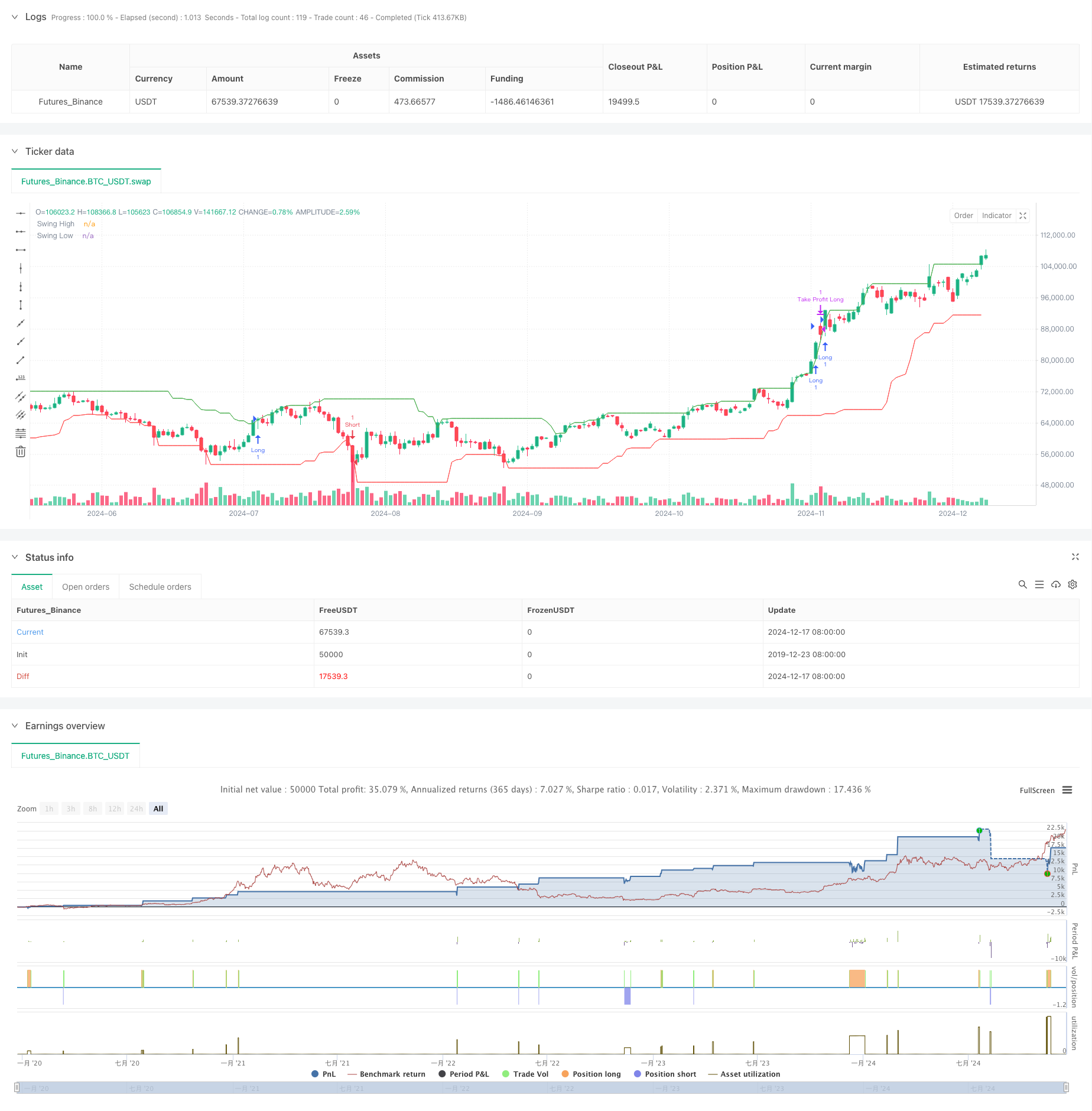

यह ब्रेक ऑफ स्ट्रक्चर (बीओएस) और वॉल्यूम कन्फर्मेशन पर आधारित एक बुद्धिमान ट्रेडिंग रणनीति है। यह रणनीति पिछले उच्च या निम्न के मूल्य ब्रेकआउट का पता लगाकर ट्रेडिंग सिग्नल उत्पन्न करती है, जो वॉल्यूम विस्तार की पुष्टि के साथ संयुक्त है। यह ट्रेडिंग विश्वसनीयता और जोखिम नियंत्रण क्षमताओं को बढ़ाने के लिए लगातार पुष्टि आवश्यकताओं और गतिशील लाभ / स्टॉप-लॉस सेटिंग्स सहित कई शर्त सत्यापन तंत्रों का उपयोग करती है।

रणनीतिक सिद्धांत

मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैंः

- एक निर्दिष्ट अवधि के भीतर उच्चतम और निम्नतम कीमतों की गणना करके संरचनात्मक उच्च और निम्न की पहचान करता है

- वॉल्यूम बेसलाइन की गणना करने और महत्वपूर्ण वॉल्यूम विस्तार निर्धारित करने के लिए चलती औसत का उपयोग करता है

- तेजी की पुष्टि की गिनती जमा करता है जब कीमत बढ़ी हुई मात्रा के साथ पिछले उच्च से ऊपर टूट जाती है

- गिरावट की पुष्टि की गिनती जमा करता है जब कीमत बढ़ी हुई मात्रा के साथ पिछले निचले स्तर से नीचे टूट जाती है

- ट्रेडिंग सिग्नल केवल निर्दिष्ट पुष्टिकरण संख्या तक पहुंचने के बाद ही ट्रिगर किए जाते हैं

- स्थिति में प्रवेश के बाद प्रतिशत आधारित लाभ लेने और स्टॉप-लॉस स्तर निर्धारित करता है

रणनीतिक लाभ

- बहु-स्थिति सत्यापन तंत्र संकेत विश्वसनीयता में सुधार करता है

- वॉल्यूम संकेतक एकीकरण गलत ब्रेकआउट संकेतों से बचने में मदद करता है

- अनुक्रमिक पुष्टिकरण तंत्र व्यापार की आवृत्ति को कम करता है और जीत दर को बढ़ाता है

- डायनामिक टेक-प्रॉफिट/स्टॉप-लॉस सेटिंग्स प्रवेश मूल्य के आधार पर आउटपुट पदों को स्वचालित रूप से समायोजित करती हैं

- समायोज्य मापदंडों के साथ स्पष्ट रणनीति तर्क अच्छी अनुकूलन क्षमता प्रदान करता है

रणनीतिक जोखिम

- विभिन्न बाजारों में लगातार झूठे ब्रेकआउट होने से लगातार घाटे हो सकते हैं

- अस्थिर बाजारों में स्टॉप-लॉस पोजीशन पर्याप्त समय पर नहीं हो सकती हैं

- पुष्टिकरण तंत्र में प्रविष्टियों में देरी हो सकती है, इष्टतम मूल्य बिंदुओं को याद करना

- निश्चित मात्रा के आकलन के मानदंड बाजार की बदलती परिस्थितियों के अनुकूल नहीं हो सकते हैं समाधान:

- गतिशील मापदंड समायोजन के लिए बाजार अस्थिरता संकेतकों को पेश करना

- विभिन्न बाजारों में झूठे संकेतों को कम करने के लिए रुझान फ़िल्टर जोड़ें

- बढ़ी हुई लचीलापन के लिए स्टॉप-लॉस लॉजिक को अनुकूलित करें

- अनुकूलनशील वॉल्यूम थ्रेशोल्ड गणना विधियों का डिजाइन

रणनीति अनुकूलन दिशाएं

- केवल प्रवृत्ति की दिशा में व्यापार करने के लिए प्रवृत्ति पहचान संकेतक, जैसे चलती औसत प्रणाली जोड़ें

- गतिशील स्टॉप-लॉस दूरी समायोजन के लिए एटीआर संकेतक शामिल करें

- अस्थिरता-अनुकूली वॉल्यूम सीमा निर्धारण तंत्र का डिजाइन

- उच्च जोखिम वाले समय से बचने के लिए समय फ़िल्टर शामिल करें

- विश्वसनीयता बनाए रखते हुए प्रवेश समय में सुधार के लिए पुष्टिकरण तंत्र को अनुकूलित करें

सारांश

यह एक रणनीति प्रणाली है जो क्लासिक तकनीकी विश्लेषण सिद्धांत को आधुनिक मात्रात्मक व्यापारिक तरीकों के साथ जोड़ती है। कई शर्त सत्यापन और सख्त जोखिम नियंत्रण के माध्यम से, रणनीति अच्छी स्थिरता और विश्वसनीयता का प्रदर्शन करती है। जबकि अनुकूलन की आवश्यकता वाले पहलू हैं, समग्र ढांचे का डिजाइन उचित है और व्यावहारिक अनुप्रयोग मूल्य है। रणनीति के प्रदर्शन को सुझाए गए अनुकूलन दिशाओं के माध्यम से और बेहतर किया जा सकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BOS and Volume Strategy with Confirmation", overlay=true)

// Parameters

swingLength = input.int(20, title="Swing Length", minval=1)

volumeMultiplier = input.float(1.1, title="Volume Multiplier", step=0.1)

volumeSMA_length = input.int(10, title="Volume SMA Length", minval=1)

takeProfitPercentage = input.float(0.02, title="Take Profit Percentage", step=0.01)

stopLossPercentage = input.float(0.15, title="Stop Loss Percentage", step=0.01) // New parameter for stop loss

atrLength = input.int(14, title="ATR Length")

confirmationBars = input.int(2, title="Confirmation Bars", minval=1)

// Calculate Swing Highs and Lows

swingHigh = ta.highest(high, swingLength)[1]

swingLow = ta.lowest(low, swingLength)[1]

// Calculate Volume Moving Average

volumeSMA = ta.sma(volume, volumeSMA_length)

highVolume = volume > (volumeSMA * volumeMultiplier)

// Break of Structure Detection with Confirmation

var int bullishCount = 0

var int bearishCount = 0

if (close > swingHigh and highVolume)

bullishCount := bullishCount + 1

bearishCount := 0

else if (close < swingLow and highVolume)

bearishCount := bearishCount + 1

bullishCount := 0

else

bullishCount := 0

bearishCount := 0

bullishBOSConfirmed = (bullishCount >= confirmationBars)

bearishBOSConfirmed = (bearishCount >= confirmationBars)

// Entry and Exit Conditions

var float entryPrice = na // Declare entryPrice as a variable

if (bullishBOSConfirmed and strategy.position_size <= 0)

entryPrice := close // Use ':=' for assignment

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0)

// Calculate stop loss price

stopLossPrice = entryPrice * (1 - stopLossPercentage)

strategy.exit("Take Profit Long", from_entry="Long", limit=entryPrice * (1 + takeProfitPercentage), stop=stopLossPrice)

if (bearishBOSConfirmed and strategy.position_size >= 0)

entryPrice := close // Use ':=' for assignment

strategy.entry("Short", strategy.short)

if (strategy.position_size < 0)

// Calculate stop loss price

stopLossPrice = entryPrice * (1 + stopLossPercentage)

strategy.exit("Take Profit Short", from_entry="Short", limit=entryPrice * (1 - takeProfitPercentage), stop=stopLossPrice)

// Plot Swing Highs and Lows for Visualization

plot(swingHigh, title="Swing High", color=color.green, linewidth=1)

plot(swingLow, title="Swing Low", color=color.red, linewidth=1)

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- स्मार्ट जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए दोहरे एसएमए की गतिशील प्रवृत्ति

- गतिशील एटीआर स्टॉप-लॉस आरएसआई ओवरसोल्ड रिबाउंड मात्रात्मक रणनीति

- एटीआर-आधारित जोखिम प्रबंधन प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत प्रवृत्ति

- उन्नत केवल लंबी गतिशील ट्रेंडलाइन ब्रेकआउट रणनीति

- अनुकूलित अस्थिरता और गति मात्रात्मक व्यापार प्रणाली (AVMQTS)

- एटीआर संलयन प्रवृत्ति अनुकूलन मॉडल रणनीति

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- उच्च जीत दर प्रवृत्ति अर्थ रिवर्सन ट्रेडिंग रणनीति

- डायनामिक ड्रॉडाउन कंट्रोल सिस्टम के साथ अनुकूलनशील प्रवृत्ति के बाद की रणनीति

- मल्टी-ईएमए गोल्डन क्रॉस स्ट्रैटेजी के साथ टायर्ड टेक-प्रॉफिट

- बहु-तकनीकी संकेतक क्रॉस-ट्रेंड ट्रैकिंग रणनीतिः आरएसआई और स्टोकैस्टिक आरएसआई सिनेर्जी ट्रेडिंग सिस्टम

- ईएमए क्रॉसिंग और कैंडल बॉडी पेनेट्रेशन को जोड़ने वाली डायनेमिक बाय एंट्री रणनीति

- स्मार्ट वेव-ट्रेंड डॉलर लागत औसत चक्रवात ट्रेडिंग रणनीति

- एमएसीडी-आरएसआई क्रॉसओवर ट्रेंड बोलिंगर बैंड्स ऑप्टिमाइजेशन सिस्टम के साथ रणनीति का पालन करना

- अनुकूलनशील ईएमए गतिशील स्थिति ब्रेकआउट ट्रेडिंग रणनीति

- मल्टी-इंडिकेटर डायनेमिक ट्रेडिंग अनुकूलन रणनीति

- गतिशील लाभ लॉक मात्रात्मक ट्रेडिंग रणनीति के साथ बहु-एसएमए क्षेत्र ब्रेकआउट

- गतिशील तरंग-प्रवृत्ति ट्रैकिंग रणनीति

- बहु-सूचक गतिशील स्टॉप-लॉस गतिशीलता ट्रेडिंग रणनीति

- फिबोनाची रिट्रेसमेंट स्तरों के आधार पर मात्रात्मक ट्रेडिंग रणनीति के बाद बहु-शर्त प्रवृत्ति

- ट्रेडिंग रणनीति के बाद मल्टी-मोविंग एवरेज ट्रेंड

- मल्टी-फिल्टर ट्रेंड ब्रेकथ्रू स्मार्ट मूविंग एवरेज ट्रेडिंग रणनीति

- ईएमए की गतिशील सफलता और प्रतिगमन रणनीति

- जी-चैनल संकेतक के साथ गतिशील प्रवृत्ति गति अनुकूलन रणनीति

- बहु-स्तरीय एटीएच गतिशील ट्रैकिंग त्रि-प्रवेश रणनीति

- गार्मन-क्लास अस्थिरता गतिशील ट्रैकिंग रणनीति के साथ अनुकूलनशील वीडब्ल्यूएपी बैंड

- ईएमए क्रॉस स्ट्रैटेजी के बाद विकल्पों का कारोबार

- मल्टी-इंडिकेटर अस्थिरता ट्रेडिंग RSI-EMA-ATR रणनीति