बहु-सूचक प्रवृत्ति क्रॉसिंग रणनीतिः बैल मार्केट सपोर्ट बैंड ट्रेडिंग सिस्टम

लेखक:चाओझांग, दिनांकः 2024-12-27 14:35:53टैगःएसएमएबीएमएसबीईएमए

अवलोकन

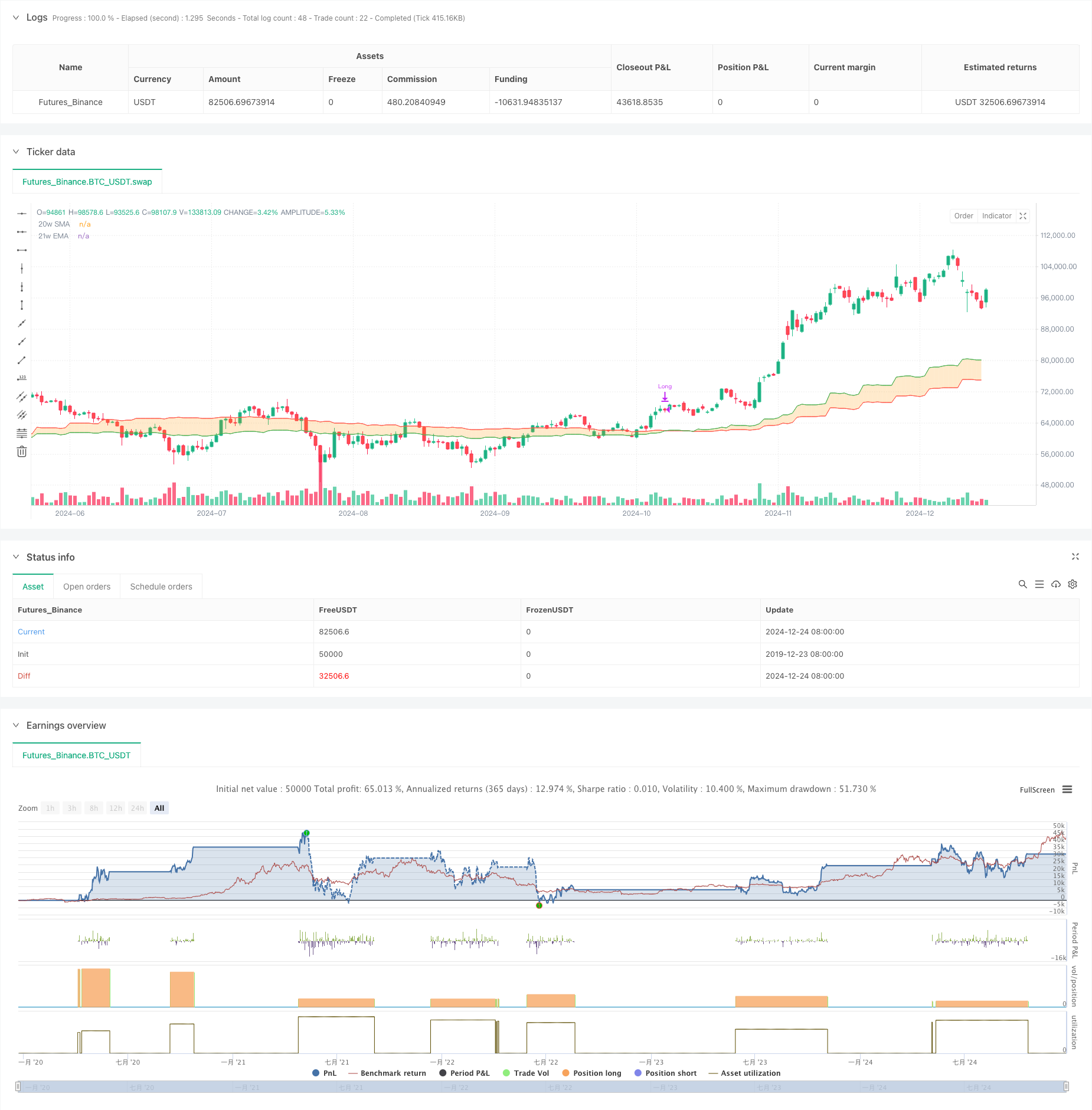

यह रणनीति बुल मार्केट सपोर्ट बैंड पर आधारित एक ट्रेंड-फॉलोइंग ट्रेडिंग सिस्टम है। यह मुख्य रूप से 20-सप्ताह के सरल चलती औसत (एसएमए) और 21-सप्ताह के घातीय चलती औसत (ईएमए) के बीच क्रॉसओवर सिग्नल का उपयोग बाजार की प्रवृत्ति दिशा निर्धारित करने और व्यापारिक निर्णय लेने के लिए करता है। यह रणनीति लंबी संकेत उत्पन्न करती है जब चलती औसत ऊपर की ओर जाते हैं और बाहर निकलते हैं जब वे नीचे की ओर जाते हैं, जिसका उद्देश्य मध्यम से दीर्घकालिक प्रवृत्ति अवसरों को पकड़ना है।

रणनीतिक सिद्धांत

रणनीति का मूल तर्क बाजार के रुझानों का न्याय करने के लिए 20-सप्ताह के एसएमए और 21-सप्ताह के ईएमए की सापेक्ष स्थिति की निगरानी करना है। जब अल्पकालिक औसत (20-सप्ताह के एसएमए) दीर्घकालिक औसत (21 सप्ताह के ईएमए) से ऊपर टूट जाता है, तो यह एक संभावित अपट्रेंड का संकेत देता है, जिससे लंबी स्थिति प्रवेश होता है। जब अल्पकालिक औसत लंबी अवधि के औसत से नीचे गिरता है, तो यह अपट्रेंड के संभावित अंत का संकेत देता है, जिससे स्थिति बंद हो जाती है। रणनीति 0.1% के ट्रेडिंग कमीशन और 3 आधार बिंदुओं के फिसलन के साथ प्रतिशत_ऑफ_इक्विटी स्थिति प्रबंधन का उपयोग करती है।

रणनीतिक लाभ

- मजबूत रुझान का अनुसरण करनाः अल्पकालिक बाजार शोर को फ़िल्टर करने और मध्यम से दीर्घकालिक रुझान के अवसरों को पकड़ने के लिए साप्ताहिक समय सीमा चलती औसत क्रॉसओवर का उपयोग करता है

- उचित जोखिम नियंत्रणः समय पर बाजार से बाहर निकलने के लिए स्टॉप-लॉस संदर्भ के रूप में गतिशील चलती औसत का उपयोग करता है

- वैज्ञानिक पैरामीटर सेटिंगः 20 सप्ताह और 21 सप्ताह के पैरामीटर अत्यधिक देरी के बिना संकेत स्थिरता सुनिश्चित करते हैं

- स्पष्ट निष्पादन तर्कः प्रवेश और निकास संकेत स्पष्ट हैं, व्यक्तिपरक निर्णय को समाप्त करते हैं

- लचीला पूंजी प्रबंधनः खाता स्वामित्व के आधार पर स्थिति आकार का समर्थन करता है, जिससे गतिशील स्थिति समायोजन की अनुमति मिलती है

रणनीतिक जोखिम

- सीमांत बाजारों में अप्रभावी: साइडवेज बाजारों के दौरान लगातार क्रॉसओवर होने से झूठे ब्रेकआउट और लगातार घाटे हो सकते हैं

- महत्वपूर्ण फिसलन का प्रभाव: साप्ताहिक समय सीमा व्यापार वास्तविक व्यापार में पर्याप्त फिसलन का सामना कर सकता है

- विलंबित प्रवेश समयः चलती औसत क्रॉसओवर संकेत स्वाभाविक रूप से पिछड़ रहे हैं, संभावित रूप से इष्टतम प्रवेश बिंदुओं को याद कर रहे हैं

- अपर्याप्त ड्रॉडाउन नियंत्रणः स्टॉप-लॉस के लिए केवल चलती औसत क्रॉसओवर पर भरोसा करने से बड़े ड्रॉडाउन हो सकते हैं

- उच्च पूंजी आवश्यकताएं: साप्ताहिक समय सीमा व्यापार के लिए पर्याप्त पूंजी और मनोवैज्ञानिक लचीलापन की आवश्यकता होती है

अनुकूलन दिशाएँ

- फ़िल्टरिंग संकेतक जोड़ेंः रुझानों की पुष्टि करने और संकेत विश्वसनीयता में सुधार करने के लिए आरएसआई, एमएसीडी आदि को शामिल करें

- स्टॉप-लॉस तंत्र को अनुकूलित करनाः जोखिम नियंत्रण को बढ़ाने के लिए एटीआर संकेतक का उपयोग करके गतिशील स्टॉप-लॉस लागू करना

- स्थिति प्रबंधन में सुधारः बाजार की अस्थिरता के आधार पर स्थिति के आकार को गतिशील रूप से समायोजित करें

- प्रवृत्ति फ़िल्टरिंग जोड़ें: केवल प्राथमिक प्रवृत्ति दिशा में व्यापार करने के लिए दीर्घकालिक प्रवृत्ति निर्णय पेश करें

- व्यापार निष्पादन में सुधारः फिसलने के प्रभाव को कम करने और रणनीति स्थिरता में सुधार के लिए व्यापार नियमों को अनुकूलित करना

सारांश

बुल मार्केट सपोर्ट बैंड ट्रेडिंग रणनीति क्लासिक तकनीकी विश्लेषण सिद्धांत के आधार पर एक प्रवृत्ति-अनुसरण प्रणाली है। यह साप्ताहिक समय सीमा चलती औसत क्रॉसओवर के माध्यम से मध्यम से दीर्घकालिक प्रवृत्ति अवसरों को पकड़ती है, जिसमें स्पष्ट तर्क और नियंत्रित जोखिम है। हालांकि, रणनीति रेंजिंग बाजारों में खराब प्रदर्शन करती है और कुछ विलंब का प्रदर्शन करती है। सहायक संकेतकों, स्टॉप-लॉस अनुकूलन और बेहतर पूंजी प्रबंधन के अलावा, रणनीति में अनुकूलन के लिए महत्वपूर्ण जगह है। यह पर्याप्त पूंजी और जोखिम सहिष्णुता वाले निवेशकों के लिए उपयुक्त है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0

// © zkdev

//@version=6

strategy(title='Demo GPT - Bull Market Support Band',

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100,

commission_type=strategy.commission.percent,

commission_value=0.1,

slippage=3)

// -------------------------------------------------------------------------

// Compile-time timestamp constants for default date range

// (2018-01-01 00:00:00 UTC -> 1514764800000

// 2069-12-31 23:59:59 UTC -> 3155759999000)

// -------------------------------------------------------------------------

const int defaultFromDate = 1514764800000

const int defaultToDate = 3155759999000

// -------------------------------------------------------------------------

// Inputs: date range

// -------------------------------------------------------------------------

fromDate = input(title='Start Date', defval=defaultFromDate)

toDate = input(title='End Date', defval=defaultToDate)

// -------------------------------------------------------------------------

// Indicator settings & calculations

// -------------------------------------------------------------------------

smaLength = 20

emaLength = 21

source = close

sma = ta.sma(source, smaLength)

ema = ta.ema(source, emaLength)

// -------------------------------------------------------------------------

// Fetch weekly SMA & EMA

// -------------------------------------------------------------------------

outSma = request.security(syminfo.tickerid, 'W', sma, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

outEma = request.security(syminfo.tickerid, 'W', ema, gaps=barmerge.gaps_on, lookahead=barmerge.lookahead_off)

// -------------------------------------------------------------------------

// Plot visuals (20w SMA, 21w EMA, fill in between)

// -------------------------------------------------------------------------

smaPlot = plot(outSma, color=color.new(color.red, 0), title='20w SMA')

emaPlot = plot(outEma, color=color.new(color.green, 0), title='21w EMA')

fill(smaPlot, emaPlot, color=color.new(color.orange, 75), fillgaps=true)

// -------------------------------------------------------------------------

// We evaluate crossover/crossunder on *every bar* and store the result

// -------------------------------------------------------------------------

crossUp = ta.crossover(outSma, outEma)

crossDown = ta.crossunder(outSma, outEma)

// -------------------------------------------------------------------------

// Trade logic: only operate within chosen date range

// Buy when outSma crosses above outEma; Sell (close) when outSma crosses below outEma

// -------------------------------------------------------------------------

inDateRange = true

if inDateRange

// If we have a crossUp event on this bar, buy (go Long)

if crossUp

strategy.entry('Long', strategy.long)

// If we have a crossDown event on this bar, sell (close Long)

if crossDown

strategy.close('Long')

- बीएमएसबी बोलिंगर सुपरट्रेंड ट्रेडिंग रणनीति

- ईएमए-एसएमए क्रॉसओवर बुल मार्केट सपोर्ट बैंड रणनीति

- एएमएसीडी - सभी चलती औसत अभिसरण विचलन

- ईएमए, एसएमए, मूविंग एवरेज क्रॉसओवर, गति सूचक

- ईएमए5 और ईएमए13 क्रॉसओवर रणनीति

- बहु-ईएमए क्रॉसओवर गति रणनीति

- एसएमए डबल मूविंग एवरेज क्रॉसओवर रणनीति

- सुपर मूविंग एवरेज और अपरबैंड क्रॉसओवर रणनीति

- ईएमए क्रॉसओवर मोमेंटम स्केल्पिंग रणनीति

- ट्रेडिंग एबीसी

- अनुकूलित जोखिम प्रबंधन के साथ रणनीति का पालन करते हुए गतिशील चलती औसत क्रॉसओवर ट्रेंड

- स्टोकैस्टिक आरएसआई पर आधारित अनुकूलनशील ट्रेडिंग रणनीति

- गतिशील स्थिति स्केलिंग प्रणाली के साथ बहुस्तरीय संस्थागत आदेश प्रवाह मात्रात्मक रणनीति

- बहु-ईएमए गतिशील प्रवृत्ति को पकड़ने के लिए मात्रात्मक ट्रेडिंग रणनीति

- स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

- एटीआर स्टॉप लॉस और ट्रेडिंग जोन नियंत्रण के साथ आरएसआई ट्रेंड रिवर्स ट्रेडिंग रणनीति

- ऑसिलेटर और गतिशील समर्थन/प्रतिरोध ट्रेडिंग रणनीति के साथ मल्टी-ईएमए क्रॉस

- ट्रेडिंग रणनीति के बाद मल्टी-एसएमए और स्टोकैस्टिक संयुक्त प्रवृत्ति

- अनुकूलनशील गतिशील ट्रेडिंग रणनीति मानक लॉगरिदमिक रिटर्न पर आधारित

- मल्टी-इंडिकेटर क्रॉस-ट्रेंड फॉलोइंग ट्रेडिंग स्ट्रैटेजीः स्टोकैस्टिक आरएसआई और मूविंग एवरेज सिस्टम पर आधारित मात्रात्मक विश्लेषण

- 52 सप्ताह के उच्च/निम्न विस्तार विश्लेषण प्रणाली के साथ बहु-स्तरीय गतिशील एमएसीडी ट्रेंड फॉलो रणनीति

- दोहरी ईएमए आरएसआई गतिशीलता ट्रेंड रिवर्सल ट्रेडिंग सिस्टम - ईएमए और आरएसआई क्रॉसओवर पर आधारित गतिशीलता सफलता रणनीति

- बहु-सूचक उच्च आवृत्ति सीमा व्यापार रणनीति

- गतिशील ट्रेंडलाइन ब्रेकआउट रिवर्सल ट्रेडिंग रणनीति

- ईएमए और एसएमए के आधार पर रणनीति के बाद बहु-सूचक गतिशील प्रवृत्ति

- फिबोनाची ट्रेंड फॉलो और जोखिम प्रबंधन रणनीति में सुधार

- चॉप्पीनेस इंडेक्स फिल्टर सिस्टम के साथ अनुकूलनशील बहु-राज्य ईएमए-आरएसआई गति रणनीति

- बुद्धिमान घातीय चलती औसत ट्रेडिंग रणनीति अनुकूलन प्रणाली

- एआई-संचालित अस्थिरता मूल्य प्रणाली विचलन व्यापार रणनीति

- एटीआर-आधारित जोखिम प्रबंधन के साथ बहु-ईएमए ट्रेंड-फॉलोइंग स्विंग ट्रेडिंग रणनीति