बहु-तकनीकी संकेतक आधारित उच्च आवृत्ति गतिशील अनुकूलन रणनीति

लेखक:चाओझांग, दिनांकः 2024-12-27 15:58:18टैगःईएमएआरएसआईएडीएक्सएटीआरSLटीपीएचटीएफ

अवलोकन

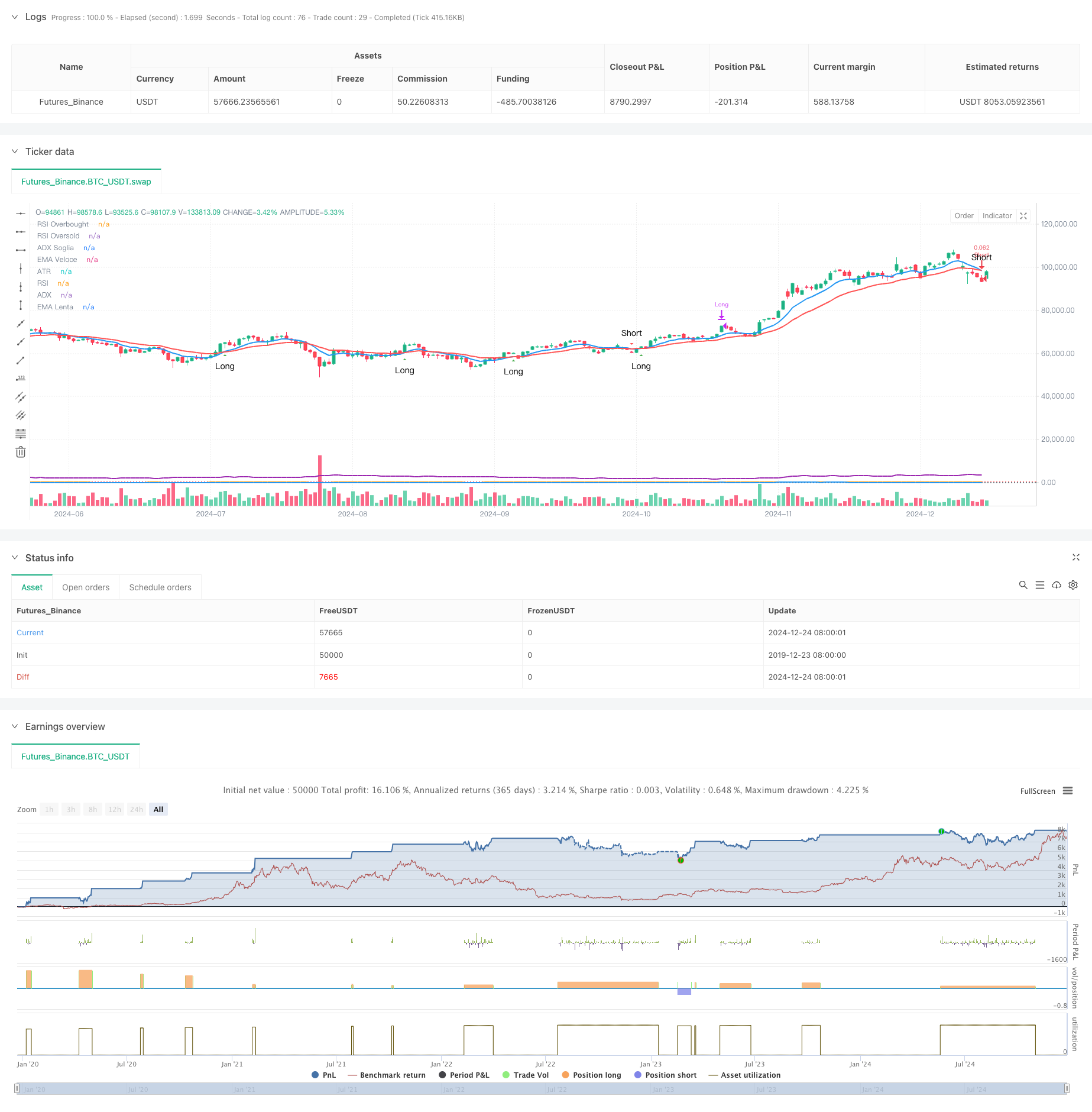

यह रणनीति 15 मिनट की समय सीमा पर आधारित एक उच्च आवृत्ति वाली ट्रेडिंग रणनीति है। यह सटीक व्यापार संकेत कैप्चर और गतिशील जोखिम प्रबंधन प्राप्त करने के लिए घातीय चलती औसत (ईएमए), सापेक्ष शक्ति सूचकांक (आरएसआई), औसत दिशात्मक सूचकांक (एडीएक्स), और औसत सच्ची सीमा (एटीआर) सहित कई तकनीकी संकेतकों को जोड़ती है। रणनीति में बाजार की स्थिति और ट्रेडिंग संकेतों की वास्तविक समय की निगरानी के लिए एक स्पष्ट विज़ुअलाइज़ेशन डिज़ाइन है।

रणनीतिक सिद्धांत

मुख्य तर्क ट्रेडिंग सिग्नल उत्पन्न करने के लिए तेज ईएमए (9 अवधि) और धीमी ईएमए (21 अवधि) के क्रॉसओवर पर आधारित है। आरएसआई (14 अवधि) ओवरबॉट/ओवरसोल्ड जोन को फ़िल्टर करता है, एडीएक्स (14 अवधि) ट्रेंड की ताकत की पुष्टि करता है, और एटीआर (14 अवधि) गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करता है। कई तकनीकी संकेतकों का संयोजन सिग्नल विश्वसनीयता सुनिश्चित करता है। प्रवेश शर्तों में शामिल हैंः आरएसआई 70 से नीचे और एडीएक्स 20 से ऊपर के साथ धीमी ईएमए से ऊपर लंबी - तेज ईएमए पार करता है; शॉर्ट - तेज ईएमए धीमी ईएमए से नीचे आरएसआई 30 से ऊपर और एडीएक्स 20 से ऊपर के साथ पार करता है। एटीआर-आधारित गतिशील स्टॉप-लॉस और ले-प्रॉफिट स्तरों के माध्यम से निकास का प्रबंधन किया जाता है।

रणनीतिक लाभ

- उच्च सिग्नल विश्वसनीयताः कई तकनीकी संकेतकों का क्रॉस-वैलिडेशन ट्रेडिंग सिग्नल की सटीकता में काफी सुधार करता है

- लचीला जोखिम प्रबंधनः एटीआर आधारित गतिशील स्टॉप-लॉस और ले-प्रॉफिट सेटिंग्स स्वचालित रूप से बाजार की अस्थिरता के अनुसार समायोजित होती हैं

- प्रचुर व्यापारिक अवसरः 15 मिनट का समय पर्याप्त व्यापारिक अवसर प्रदान करता है

- उच्च दृश्यताः स्पष्ट चार्ट लेआउट और संकेत प्रदर्शन त्वरित निर्णय लेने में सुविधा प्रदान करते हैं

- उच्च स्वचालनः पूर्ण संकेत प्रणाली स्वचालित व्यापार निष्पादन का समर्थन करती है

रणनीतिक जोखिम

- बाजार अस्थिरता जोखिमः अस्थिर बाजारों में उच्च आवृत्ति व्यापार में फिसलने का जोखिम हो सकता है।

- झूठे ब्रेकआउट का जोखिमः कम समय सीमा में झूठे संकेत उत्पन्न हो सकते हैं, जिसके लिए ADX फ़िल्टरिंग की आवश्यकता होती है

- धन प्रबंधन जोखिमः लगातार व्यापार करने से संचित शुल्क हो सकते हैं, जिसके लिए उचित स्थिति आकार की आवश्यकता होती है

- तकनीकी जोखिमः कुछ बाजार स्थितियों में कई संकेतक परस्पर विरोधी संकेत उत्पन्न कर सकते हैं

- निष्पादन जोखिमः स्वचालित व्यापार प्रणाली के लिए स्थिर नेटवर्क वातावरण और निष्पादन की स्थिति की आवश्यकता होती है

रणनीति अनुकूलन दिशाएं

- संकेतक पैरामीटर अनुकूलनः विशिष्ट बाजार स्थितियों के अनुकूल बेहतर होने के लिए पैरामीटर को बैकटेस्टिंग के माध्यम से अनुकूलित किया जा सकता है

- सिग्नल फ़िल्टर वृद्धिः वॉल्यूम संकेतक सहायक फ़िल्टरिंग स्थितियों के रूप में जोड़े जा सकते हैं

- जोखिम नियंत्रण में सुधार: बाजार की अस्थिरता के आधार पर व्यापार के आकार को समायोजित करने के लिए गतिशील स्थिति प्रबंधन प्रणाली को लागू किया जा सकता है

- समय खिड़की अनुकूलनः विभिन्न बाजार चरणों के अनुसार व्यापार समय खिड़की को गतिशील रूप से समायोजित किया जा सकता है

- स्टॉप-लॉस रणनीति अनुकूलनः लाभ संरक्षण में सुधार के लिए ट्रैलिंग स्टॉप-लॉस तंत्र को पेश किया जा सकता है

सारांश

रणनीति कई तकनीकी संकेतकों के तालमेल के माध्यम से उच्च आवृत्ति व्यापार में संकेत कैप्चर और जोखिम नियंत्रण के बीच संतुलन प्राप्त करती है। स्पष्ट दृश्य डिजाइन और व्यापक स्वचालन समर्थन इसे अत्यधिक व्यावहारिक बनाते हैं। निरंतर अनुकूलन और जोखिम प्रबंधन सुधारों के माध्यम से, रणनीति विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन के लिए वादा करती है। जबकि जोखिम मौजूद हैं, उन्हें उचित पैरामीटर सेटिंग्स और जोखिम नियंत्रण उपायों के माध्यम से नियंत्रित किया जा सकता है। सफल रणनीति कार्यान्वयन के लिए व्यापारियों को बाजार की गहरी समझ रखने और जोखिम पर निरंतर ध्यान रखने की आवश्यकता होती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===

// 📈 Medie Mobili

emaFastLength = input.int(9, title="EMA Veloce", minval=1)

emaSlowLength = input.int(21, title="EMA Lenta", minval=1)

// 💡 RSI

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// 📊 ATR (Stop Loss e Take Profit)

atrLength = input.int(14, title="ATR Length", minval=1)

stopATR = input.float(1.5, title="Stop Loss (ATR Multiplo)", step=0.1)

takeProfitATR = input.float(2.0, title="Take Profit (ATR Multiplo)", step=0.1)

// 🔀 ADX

adxLength = input.int(14, title="ADX Length", minval=1)

adxSmoothing = input.int(14, title="ADX Smoothing", minval=1)

adxThreshold = input.int(20, title="Soglia ADX per Trend Forte", minval=1)

// === 📊 CALCOLI PRINCIPALI ===

// 📈 Medie Mobili

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// 💡 RSI

rsi = ta.rsi(close, rsiLength)

// 📊 ATR

atr = ta.atr(atrLength)

// 🔀 ADX tramite DMI con Smoothing

[adx, diPlus, diMinus] = ta.dmi(adxLength, adxSmoothing)

// === 📊 CONDIZIONI LONG E SHORT ===

// ✅ Long: EMA Veloce incrocia EMA Lenta al rialzo, RSI sotto 70, ADX > 20

longCondition = (ta.crossover(emaFast, emaSlow)) and (rsi < rsiOverbought) and (adx > adxThreshold)

// 🔻 Short: EMA Veloce incrocia EMA Lenta al ribasso, RSI sopra 30, ADX > 20

shortCondition = (ta.crossunder(emaFast, emaSlow)) and (rsi > rsiOversold) and (adx > adxThreshold)

// 📉 Stop Loss e Take Profit Dinamici

longStop = strategy.position_avg_price - (atr * stopATR)

longTarget = strategy.position_avg_price + (atr * takeProfitATR)

shortStop = strategy.position_avg_price + (atr * stopATR)

shortTarget = strategy.position_avg_price - (atr * takeProfitATR)

// === 🚀 INGRESSO E USCITA ===

// 🚦 Ingresso LONG

if (longCondition and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

strategy.exit("TakeProfit/StopLoss Long", stop=longStop, limit=longTarget)

// 🚦 Ingresso SHORT

if (shortCondition and strategy.position_size == 0)

strategy.entry("Short", strategy.short)

strategy.exit("TakeProfit/StopLoss Short", stop=shortStop, limit=shortTarget)

// 🛑 USCITA MANUALE BASATA SU RSI

if (rsi > rsiOverbought and strategy.position_size > 0)

strategy.close("Long", comment="RSI Overbought Exit")

if (rsi < rsiOversold and strategy.position_size < 0)

strategy.close("Short", comment="RSI Oversold Exit")

// === 📊 VISUALIZZAZIONE GRAFICA OTTIMIZZATA ===

// 📈 MEDIE MOBILI ANCORATE ALLE CANDELE

plot(emaFast, title="EMA Veloce", color=color.blue, linewidth=2)

plot(emaSlow, title="EMA Lenta", color=color.red, linewidth=2)

// 📊 SEGNALI VISIVI ANCORATI ALLE CANDELE

plotshape(longCondition, title="Segnale Long", style=shape.triangleup, location=location.belowbar, color=color.green, text="Long", size=size.small)

plotshape(shortCondition, title="Segnale Short", style=shape.triangledown, location=location.abovebar, color=color.red, text="Short", size=size.small)

// 📊 RSI (Pannello Separato)

var float rsiPanel = na

rsiPanel := rsi

plot(rsiPanel, title="RSI", color=color.orange, linewidth=2)

hline(rsiOverbought, "RSI Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "RSI Oversold", color=color.green, linestyle=hline.style_dotted)

// 📊 ADX (Pannello Separato)

var float adxPanel = na

adxPanel := adx

plot(adxPanel, title="ADX", color=color.blue, linewidth=2)

hline(adxThreshold, "ADX Soglia", color=color.gray, linestyle=hline.style_dotted)

// 📊 ATR (Pannello Separato)

var float atrPanel = na

atrPanel := atr

plot(atrPanel, title="ATR", color=color.purple, linewidth=2)

// 🔔 ALERT

alertcondition(longCondition, title="Segnale Long", message="Entra Long Manualmente!")

alertcondition(shortCondition, title="Segnale Short", message="Entra Short Manualmente!")

- वॉल्यूम आधारित गतिशील डीसीए रणनीति

- आरएसआई गति और एडीएक्स ट्रेंड स्ट्रेंथ आधारित पूंजी प्रबंधन प्रणाली

- व्यापार प्रणाली के बाद उन्नत बहु-अवधि गतिशील अनुकूलन प्रवृत्ति

- गतिशील औसत क्रॉसओवर सिग्नल प्रणाली के साथ गतिशील लंबी/लघु स्विंग ट्रेडिंग रणनीति

- बहु-अवधि ईएमए क्रॉसओवर के साथ आरएसआई गति और एटीआर अस्थिरता आधारित प्रवृत्ति रणनीति का पालन करना

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- बहुआयामी स्वर्ण शुक्रवार विसंगति रणनीति विश्लेषण प्रणाली

- आरएसआई गतिशीलता बढ़ाई ट्रेडिंग रणनीति के साथ दोहरी ईएमए क्रॉसओवर

- सुपरट्रेंड और ईएमए को जोड़ने वाली रणनीति के बाद गतिशील प्रवृत्ति

- स्थिति स्केलिंग के साथ बहु-आरएसआई-ईएमए गति को कवर करने की रणनीति

- बहु-तकनीकी संकेतक सहक्रियात्मक व्यापार प्रणाली

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल सुपरट्रेंड और घातीय चलती औसत प्रवृत्ति

- क्लाउड-आधारित बोलिंगर बैंड्स डबल मूविंग एवरेज क्वांटिटेटिव ट्रेंड रणनीति

- बोलिंगर बैंड्स ट्रेंड डिवर्जेंस पर आधारित बहुस्तरीय मात्रात्मक ट्रेडिंग रणनीति

- फिबोनाची 0.7 स्तर प्रवृत्ति सफलता पर आधारित मात्रात्मक व्यापार रणनीति

- बहु-अवधि फ्रैक्टल ब्रेकआउट ऑर्डर ब्लॉक अनुकूलन ट्रेडिंग रणनीति

- चलती औसत क्रॉसओवर के आधार पर जोखिम-लाभ अनुपात अनुकूलित रणनीति

- गतिशील प्रवृत्ति पहचान ट्रेडिंग रणनीति के बाद अनुकूलन प्रवृत्ति

- बॉलिंगर बैंड्स पर आधारित सीमा पार गतिशील रेंज मात्रात्मक ट्रेडिंग रणनीति

- गति-आधारित एसएमआई क्रॉसओवर सिग्नल अनुकूलन पूर्वानुमान रणनीति

- मल्टीपल मूविंग एवरेज क्रॉसओवर सिग्नल वर्धित ट्रेडिंग रणनीति